Зачем банкам списки должников

Пытаясь понизить свои риски и обезопасив свои сбережения от заемщиков, которые задерживают выплаты по кредитам, банкии другие финансовые организации формируют базы данных, в которых отображают информацию о недобросовестных плательщиках. Помочь им в этом могут специальные бюро кредитных историй. Воспользовавшись этой базой, банки смогут удостовериться в благонадежности клиента или отказать в предоставлении кредита.

Банки имеют доступ не только к кредитным историям своих текущих клиентов, они также могут сделать запрос на получение черного списка должников банковского займа. В этот список вносят самых проблемных клиентов, которые совершают нарушения с некоторой периодичностью, отказываясь выполнять свои обязанности перед кредиторами и даже умышленно скрываясь от представителей банковской сферы.

Однако среди специалистов банковского дела есть как сторонники, так и противники такого черного списка. Безусловно, для банка будет очень полезно, если у него будет собственный список проблемных должников, которые избегают выплат по кредитам. Но существует большая проблема, связанная с составлением этих списков.

Кому пригодятся сведения о должниках

Мониторя такие сведения, организации снижают финансовые риски, минимизируют невозвраты. Должники имеют право исправить ситуацию. Жёсткие условия со стороны кредитодателей становятся вынужденной мерой: больше половины заёмщиков просрочили выплаты. Финструктуры перестраховываются, снижая экономические риски: досудебное взыскание через коллекторские компании либо внутренние банковские ресурсы не дают ожидаемого результата.

Желающим занять крупную сумму на ипотечное кредитование обязательно стоит заранее проверить чёрные списки. Кредиторы время от времени обновляют базы. МФО предлагают заёмщикам улучшить кредитную репутацию, оформив небольшой займ, но такие предложения невыгодны из-за больших ставок и переплаты. По указанным причинам лучше избегать просрочек по кредитам, постоянно контролировать личные счета.

Originally posted 2018-03-28 17:07:31.

Кто попадает в черный список

Порой в черный список должников записывают людей, у которых имеются временные задержки по выплатам, но которые спустя какой-то период времени успешно рассчитываются с банком, предоставившим кредит. Бывают случаи, когда клиенты, взявшие кредит, покидают город на некоторое время или переезжают жить на новое место. И банк, не в силах найти такого клиента, он тут же вносит его в список неплатежеспособных лиц.

По этой причине в основном в черные списки вносят данные об юридических лицах. Банки же отдают предпочтение частным клиентам, поручая бюро, которое специализируется на таких списках, вносить данные о должниках, своевременно обновлять информацию о них.

При этом любое физическое или юридическое лицо, которое было зачислено в этот черный список, имеет полное право оспорить факт их зачисления в список. Если должник все же погасил задолженность перед кредитором, то он может потребовать, чтобы его исключили из черного списка. Однако особенности этих процедур не проработаны до конца и доказать, что ты не верблюд и твоя кредитная история чистая очень сложно.

Черные списки банковских должников это закрытая информация и такая база не может быть в свободном бесплатном доступе. Поэтому не стоит верить Интернет-сайтам, предлагающим скачать подобные списки бесплатно. Вне всяких сомнений, это обман.

Какие бывают базы должников

Черные списки (база данных) могут быть двух видов. Первая разновидность списков устанавливается отдельным банком. Он составляет свой собственный список, в который включает своих клиентов, взявших денежный заём и не спешащих расплачиваться с банком. Но есть и более глобальный список. В него уже попадают дебиторы, на которых банк подал в суд за неуплату и выиграл дело. Таким списком может распоряжаться служба судебных приставов.

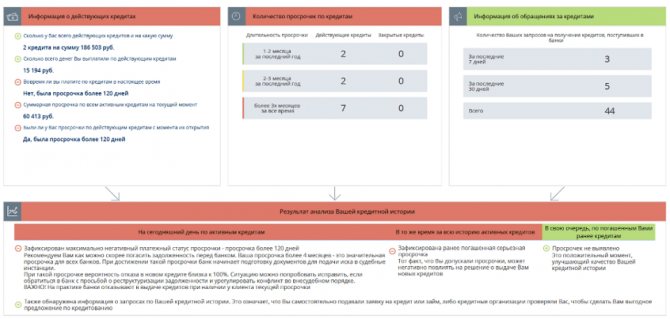

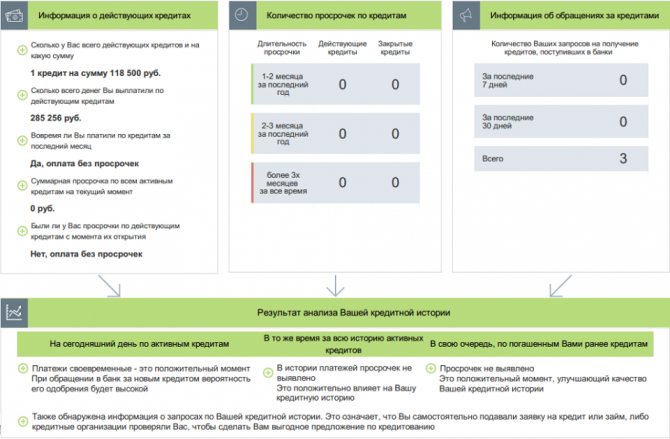

Платно такую услугу с подробным отчетом о своей кредитной истории Вы можете получить мгновенно на почту, заполнив эту форму ниже, либо на сайте мойрейтинг.рф

Примеры отчетов:

Пример №2

В отчете вы получите исчерпывающую информацию:

- Сколько на самом деле у Вас кредитов

- Есть ли у Вас просрочки

- Узнать, почему отказывают банки

- Как исправить плохую кредитную историю

Какие учреждения делятся информацией

Оформить займ с испорченной кредитной историей непросто. Лояльны к злостным неплательщикам немногие финучреждения. Они разрабатывают для ненадёжных клиентов спецпрограммы (такие предлагают Тинькофф, Ренессанс Кредит, Citibank), но ставка получится высокой.

Русский Стандарт

При подписании договора нужно особо внимательно изучить пункт, касающийся просрочек. На начальном этапе это учреждение ставит в известность клиента о невнесении платежа через почтовые уведомления, звонки. Приблизительно через 2 недели дело поступает в отдел взыскания долгов, данные заносятся в БКИ. При переходе ситуации в проблемное русло финучреждение может продать задолженность фирме-коллектору либо подать судебный иск.

Чтобы посмотреть платежи по займу Русского Стандарта, можно воспользоваться единой базой неплательщиков, представленной сайтом ФССП. Заходить на платные сервисы со взломанными списками должников не нужно, их формируют мошенники

Ещё один вариант — обратиться в БКИ, с которым работает финучреждение. Чтобы найти место хранения данных о клиенте, следует отправить запрос с сайта банка РФ для обращения в центральный каталог кредитных историй.

Также можно отправить письмо по обычной или электронной почте. Клиент финучреждения вправе получать сведения не только о статусе кредитных платежей, но и о финорганизациях, отправлявших их в бюро, индивидуальных предпринимателях, юрлицах, имевших доступ к платёжным отчётам. Также человек вправе частично либо полностью оспорить полученное, передав специальную заявку в БКИ.

Альфа Банк

Если человек не в состоянии погашать кредит, то не следует усугублять ситуацию, игнорируя оповещения банка. При появлении проблемных ситуаций необходимо обратиться в отделение с заявкой об отсрочке либо реструктуризации задолженности, получая новый платёжный график с другой процентной ставкой (у разных финорганизаций разные ставки). Ставка может быть больше, но появляется шанс безопасно закрыть задолженность, улучшить состояние кредитного досье, убрать фамилию из чёрного списка.

При появлении просрочек по оплате банк присылает уведомления о необходимости внесения платежа. Через некоторое время банковское учреждение вправе продать долг коллекторской компании либо на особых условиях предложить оформление нового займа с целью закрытия задолженности в ином учреждении. Уточнить данные о платежах в Альфа Банке можно, подав запрос в БКИ «Эквифакс Кредит Сервисиз». Это делается письменно либо онлайн через отделение финорганизации. Отчёт БКИ содержит личные данные (Ф.И.О., серию, номер паспорта, телефонный номер), сроки, суммы займов, просрочек, перечень организаций-кредитодателей. Услуга платная, стоимость составляет 1000 рублей.

Должники по решению суда

Если клиента вносят в такой черный список должников, то это означает, что банковские работники ни в коем случае не предоставят ему денежный заём.

Но раз банк не обратился с иском в суд, то такой клиент вполне свободно может перемещаться по стране и даже выезжать заграницу. Но как только банк подает в суд на клиента и выигрывает дело, то клиент не только попадает в черный список кредитных должников. Его заносят в список лиц, которые уклоняются от выполнения решения суда.

Порой складываются ситуации, когда плательщик закрыл свою задолженность, однако все еще находится в черном списке должников. Это можно объяснить тем, что обновленная информация о должниках не сразу попадает к судебным приставам, а с некоторой задержкой. И тогда должник может столкнуться с проблемами, связанными с выездом заграницу. После погашения кредитной задолженности необходимо, чтобы прошло тридцать дней. Спустя этот период судебные приставы получат новую информацию о должнике и закроют его дело.

Чтобы избежать разбирательств с судебными приставами, клиенту банка нужно своевременно рассчитываться за кредитную задолженность, платить штрафы в случае просрочки по кредиту. Но если все же сложилось так, что клиент не может расплатиться за денежный заем полностью, то ему понадобится все усилия, чтобы не попасть в черный список кредитных должников, который действует на территории определенной страны.

Как улучшить свой кредитный рейтинг

У неплательщика по кредитам есть возможность повлиять на ситуацию, чтобы добиться улучшения своего рейтинга надёжности. Активное использование кредитных продуктов влияет так же положительно, как и одновременные с ним своевременные платежи. Чем больше срок давности плохой истории, тем меньше её влияние, если начать погашать долги и, например, расплачиваться иногда за покупки кредитной картой.

Положительно влияют также закрытые другие займы, если их несколько. Один текущий кредит – больше доверия и уверенности в платёжеспособности лица, чем несколько не погашенных, пусть даже и мелких.

Старайтесь не доводить ситуацию до судебного производства или других проблем. Если возникают проблемы с выплатой долгов, в первую очередь стоит обратиться непосредственно к кредитору. Обрисовав ситуацию кредитному специалисту банка, можно найти решение в виде кредитных каникул или реструктуризации. Такая возможность предоставляется всем, но только в том случае, если ситуация не была запущена и заёмщик обратился, не затягивая время.

Что ещё позволит должникам избежать передачи дела в суд или колллекторам – ежемесячное внесение хоть какой-то суммы по кредиту физического лица. Нужно узнать всю сумму основного долга вместе со штрафами, процентами и комиссией, чтобы контролировать ситуацию.

Выезд должников за границу

Если клиент банка находится в черном списке должников, то его могут не выпустить за границу. Это ограничение распространяется также на тех, кто удерживается от выплаты алиментов, налогов и платы за коммунальные услуги. Однако только в случае наличия соответствующего судебного решения таможенные службы вправе преградить гражданину путь через границу. Если имеется такое судебное решение, то клиент стопроцентно зачислен в черный список кредитных должников. В другом случае у задолжника не будет повода для беспокойства, и никто не помешает ему покинуть пределы страны.

Выяснение сведений банковских о клиентах

Публичность информации не предполагает общего доступа к чёрному списку. Посмотреть себя в этих базах удастся людям, ранее взаимодействовавшим с конкретными кредитующими финкомпаниями. Получение информации открыто на бесплатной и платной основе.

Узнать собственную историю займов можно в открытых источниках. Для выявления репутации клиента банка нужны документы, подтверждающие личность. Точный перечень бумаг определяется выбором места поиска, это же относится к условиям уточнения сведений о течении сотрудничества двух сторон.

Самый простой способ выявления информации — подача запроса в крупные коммерческие банки. Но безвозмездно они не помогут. Право бесплатного получения сведений о репутации заёмщика есть. Политика госбанков предполагает разовый ежегодный запрос. Сотрудники финорганизаций предлагают пользоваться реестром Сбербанка: учреждение располагает актуальными перечнями. Их преимущество — дистанционный доступ.

Сбор информации по исполнительным производствам

Сайт ФССП открывает данные о должниках, в отношении которых было вынесено судебное решение о принудительном взыскании задолженности. Реестр сформирован по инициативе исполнительной службы. Преимущества пользования — отсутствие ограничений доступа, нужны только основные реквизиты. Портал работает круглосуточно.

Проверить долги перед приставами

Официальный черный список кредитных должников составляется судебными приставами и может быть предоставлен для ознакомления по требованию физического или юридического лица или официальных представителей данных лиц. Этот список сильно отличается от того, что ведет банк. Судебные приставы уделяют особое внимание кредитной истории граждан и фирм, которые когда-либо занимали под проценты денежные средства у третьих лиц.

Большинство банков лишены черного списка должников. Они только задумываются о том, чтобы создать такую базу данных о просроченных кредитах и лицах, которым необходимо погасить эти кредиты в ближайшее время. В случае, если потенциальный клиент не найден в таком списке неплательщиков, для банка это становится хорошим признаком того, что заемщик надежен и ему можно предоставить кредит на его нужды.

Единственный на сегодня бесплатный способ проверить являешься ли ты должником, это сервис «Узнай о своих долгах» на официальном сайте Федеральной службы судебных приставов России — https://fssprus.ru/

Как формируются списки штрафников

Кредитование населения для потребительских целей проводится банками на основании внутренних инструкций, которые согласованы с документами Центробанка. Человек, обращаясь за кредитом, заполняет заявку на выдачу ссуды и дает согласие на обработку своих персональных данных.

Эта информация заносятся в единую базу данных учреждения. После обработки ее специальной программой определяется уровень платежеспособности человека и сумма возможного к выдаче кредита.

Правила возврата одолженных у банка денег прописываются в кредитном договоре, и заемщик обязан их исполнять независимо от наступивших для него обстоятельств. При несвоевременном внесении платежей кредитное учреждение фиксирует просрочку – специальные банковские программы дают возможность их видеть при поиске. Если она небольшая – до 5 дней, и возникает редко, это не влияет на его статус.

Розыск должников в социальных сетях

Современный мир представлен постоянным развитием прогресса. Каждый день люди проводят много времени в сети интернета, обмениваясь различной информацией, особенно это касается социальных сетей. Но никто не задумывается над тем, что часто «интернет собеседником» может оказаться работник компании по взысканию вашей кредитной задолженности.

Данный метод поисков должников и получения от них необходимой информации долгое время применяется многими службами-коллекторами. Поэтому, если вас уже начали «доставать» такого рода вымогатели, то постарайтесь быть внимательными в подобных ситуациях, ограничьте свое общение в социальных сетях или же тщательно поработайте над своим профилем. Для этого можно внести различные изменения, которые «запутают» коллекторов во время проведения идентификации, это может быть измененный возраст, фамилия или место проживания.

Общаясь в социальных сетях, старайтесь максимально не распространять информацию касательно вашего проживания, наличия имущества. Если кто-то начинает интересоваться такими вопросами, то это будет первый сигнал для беспокойства.

На данный момент большинство коллекторов и банков успешно принимают в своей практике поиск «злостных» неплательщиков при помощи таких социальных сетей как «Мой круг», «Одноклассники», «В контакте». Таким образом, финансовые учреждения «вылавливают» должников через социальные сети. При этом огромное количество неплательщиков, регистрируясь в таких социальных сетях, даже не подозревают о том, что их так разыскивают коллекторы.

В основном представители коллекторских организаций в социальных сетях регистрируются под видом «красивой» девушки, после чего применяя различные методы, пытаются договориться с неплательщиком о встрече, просят его номер мобильного. Основным плюсом таких компаний считается то, что они себя полностью чувствуют безопасно. Погружаясь в поиски своих знакомых, одноклассников и родственников должника, такой человек может легко оказаться в вашем списке друзей.

Хотя в то же время некоторые компании — коллекторы считают данный метод поиска неплательщиков малоэффективным, так как во время регистрации многие люди указывают о себе неполную информацию. Еще минус заключается в том, что после того, как коллектор найдет страничку должника, нет полной вероятности получения полной контактной информации.

Сервисы для проверки задолженности в социальных сетях

— приложение банка исполнительных производств «Одноклассники»

—

— приложение банка исполнительных производств «ВКонтакте»