Для чего нужна закладная на квартиру при ипотеке и как она выглядит?

Закладная по ипотеке – это ценная бумага, подтверждающая передачу квартиры в залог банку. Если заемщик перестает платить кредит, банк может сделать 2 вещи:

- Забрать и продать заложенное имущество.

- Продать или передать закладную другому банку.

Предметом залога может выступать:

- Квартира.

- Частный дом.

- Нежилое помещение.

- Дачный участок.

- Производственные здания и постройки.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Пока ипотека не выплачена, заложенная недвижимость находится под обременением банка. После полного погашения кредита закладная аннулируется и собственник может распоряжаться объектом на свое усмотрение. Если квартира в залоге, заемщик должен спрашивать согласие банка на проведение любых операций. Он не сможет продать, подарить или обменять квартиру без разрешения банка.

Для чего нужна закладная на квартиру:

- Заемщик, который оформляет залог, получает более выгодные условия кредитования. Это действует не во всех банках.

- Банк получает гарантию возврата денег. Если заемщик перестанет платить по кредиту, документ позволяет банку продать заложенную недвижимость и вернуть деньги.

- Банк может привлекать сторонние инвестиции. Закон позволяет кредитору продавать закладные другим банкам и зарабатывать на этом. Условия для заемщика при этом не меняются.

Что должен содержать документ?

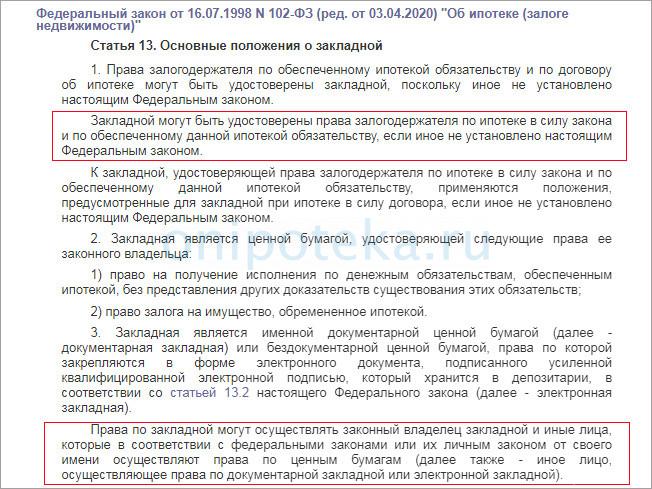

Требования к содержанию закладной и порядок ее оформления прописаны в 3 главе ФЗ №102 «Об ипотеке (залоге недвижимости)». Единой формы бланка для этого документа не предусмотрено.

По закону эта бумага должна содержать:

- Название и идентификационный номер. В названии обязательно прописывают слово «Закладная». Номер обычно указывают в шапке документа.

- Информация о банке (залогодержателе). Юридический адрес, полное наименование, лицензия банковского учреждения, КПП, ИНН.

- Информация о заемщике (залогодателе). Физические лица указывают Ф.И.О., адрес регистрации, паспортные данные, СНИЛС. Для юридических лиц требуется прописать полное название организации, юридический адрес, ИНН, КПП. В редких случаях залогодателем выступает не заемщик, а другое лицо. Тогда указывают его данные.

- Сведения об ипотечном договоре. Указывают номер документа, дату оформления, сумму кредита, график погашения, сумму ежемесячного платежа, процент. Если ссуда взята в иностранной валюте, необходимо прописать курс конвертации этой валюты в рубли. Это необходимо для корректного определения стоимости кредита и процентов. Уделите этому пункту особое внимание — нарушение условий договора дает банку право изъять предмет залога.

- Описание залоговой недвижимости. Указывают адрес, площадь объекта, количество комнат, номер кадастрового паспорта.

- Оценочная стоимость. Также в документе прописывают оценочную стоимость недвижимости, указанную независимым экспертом.

- Наличие других обременений на объект (рента, аренда, арест). Если обременений нет, пропишите это.

- Печать и подпись. Подписи сторон, печати (для банков и юридических лиц), дата составления документа.

Внимание! Вы подписываете документ, который позволит банку забрать вашу квартиру при нарушении ипотечного договора. Внимательно проверяйте содержание закладной на наличие ошибок. Удостоверьтесь, что данные совпадают с содержанием кредитного договора. Если в дальнейшем возникнут разногласия, суд будет опираться на закладную.

Пример бланка закладной

Посмотреть, как выглядит закладная по ипотеке вы можете в окне визуального просмотра ниже. Можете по этой ссылке и открыть на компьютере в редакторе Word.

Еще один пример:

Понятие закладной

Закладная в банке при ипотеке – это документ, удостоверяющий право залогодержателя (в нашем случае банка) на приобретенный за счет кредитных средств объект (). Она подтверждает оформление залога квартиры или другой недвижимости. При наступлении ситуаций, определенных законодательством, у банка есть право использовать закладную для возврата заемных средств, выданных клиенту (). Она гарантирует выплату кредита вне зависимости от финансового положения заемщика за счет реализации имущества.

✅Стоит отметить, что возможна ипотека без закладной. Банк имеет право не оформлять ее, но, как правило, ценная бумага все же регистрируется при выдаче жилищного кредита.

Закладная на квартиру по ипотеке в банке может быть оформлена в бумажном или электронном виде. Юридически тот и другой формат ценной бумаги равнозначны (). Банки все чаще переходят на регистрацию именно электронной закладной, потому как это экономит время и позволяет проконтролировать факт залога кредитуемого объекта.

Оформление закладной по ипотеке полностью находится в ведении банка, заемщик в этом процессе не участвует. Ему необходимо только поставить свою подпись в ценной бумаге и передать ее на регистрацию в государственные органы. Или же дать согласие на оформление закладной посредством удаленных каналов связи.

Документ подписывается в банке, выдающем кредит, при составлении кредитного договора или после регистрации права собственности на новостройку. Где хранится закладная по ипотеке после оформления залога? Оригинальная закладная остается у кредитора, который определяет ее в собственный депозитарий для сохранения. Она может быть передана клиенту только после полного погашения ипотечного кредита. Без этого экземпляра закладной снять залог недвижимого имущества будет невозможно.

Закладная обязательства по ипотеке выполняет следующие функции:

- удостоверяет право залогодержателя на объект недвижимости;

- позволяет привлечь свежее финансирование за счет продажи закладных.

Рекомендуемая статья: Как взять ипотеку без участия супруга

В последнем случае залогодержатель меняется. Право на продажу ценной бумаги, как правило, предусмотрено в банках (). Хотя ипотечные клиенты не обращают на этот пункт никакого внимания при подписании документов, а потом удивляются, на каком основании кредитор передал закладную третьему лицу.

✅Обратите внимание, что условия закладной и кредитного договора с банком должны совпадать. Обязательно проверяйте их соответствие при подписании документации.

❗Важно знать: Что такое Электронная закладная по ипотеке

Банк продал закладную — чем это грозит заемщику

Что значит ипотека в силу закона и когда она возникает

Список документов для оформления закладной

Для оформления обычно предоставляют:

- Паспорт заемщика. Большинство банков требуют постоянную прописку — прописаться можно в приобретаемой квартире.

- Отчет независимого оценщика. Нужен для подтверждения рыночной стоимости недвижимости. Оценку для ипотеки делают аккредитованные банком фирмы. Стоимость отчета составляет от 2,5 до 5 тыс. рублей. Его нужно предоставить в банк не позднее 6 месяцев с даты оформления.

- Договор купли-продажи, выписка из ЕГРН или свидетельство о собственности.

- Страховой полис на приобретаемую квартиру. Если жилье сгорит или будет разрушено по другим причинам, страховая фирма выплатит банку оставшийся долг по кредиту. Страховка дает гарантию, что ипотека будет выплачена при любых обстоятельствах.

- Кадастровый паспорт и копия поэтажного плана объекта.

- Акт приема-передачи объекта при покупке квартиры в новостройке.

- Свидетельство о браке (при наличии).

- Ипотечный договор, договоры поручительства при их наличии.

Важно! Банк подготавливает закладную на квартиру вместе с кредитным договором. Заемщик только проверяет, подписывает и регистрирует ее в Росреестре. Полный перечень документов может отличаться в зависимости от ситуации, банка, региональных законов. Поэтому всегда уточняйте в банке, какие бумаги необходимо предоставить.

Оформление закладной по ипотеке — пошаговая инструкция

По стандартной схеме оформление документа производится в 5 этапов. Пошаговая инструкция представлена ниже.

С 1 июля 2021 года разрешили регистрировать закладные в электронном виде. Об этом расскажем ниже. Сейчас рассмотрим процесс оформления обычной бумажной закладной.

Этап 1. Подписать документ в банке

Обычно закладную подписывают при подписании кредитного договора. Составляет ее банковское учреждение. Клиент предоставляет необходимый пакет документов, внимательно проверяет содержание бумаги и подписывает ее.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Закладная — это самый важный документ для вас. По нему вы оставляете свою квартиру в залог банку. Ошибки в кредитном договоре не так страшны, как в закладной. Если с этим документом будет что-то не так, вы не сможете снять обременение с квартиры. Придется судиться с банком, чтобы это сделать. Потеряете время и деньги. Всегда внимательно проверяйте бумагу, и сверяйте ее с кредитным договором. Ошибки будут стоить вам дорого.

Этап 2. Оплатить госпошлину

Если предмет залога — ипотечная недвижимость, то закладную регистрируют вместе с правом собственности. За регистрацию права собственности необходимо оплатить госпошлину.

Размер госпошлины составляет:

- 2 000 рублей для физических лиц.

- 220 000 рублей для юридических лиц.

Госпошлину оплачивают 3 способами:

- В любом банке.

- В кассе Росреестра.

- В терминалах.

Обязательно возьмите квитанцию или чек, чтобы подтвердить факт оплаты. Без квитанции не примут документы для дальнейшей регистрации.

Если в залог банку передается уже имеющаяся в собственности недвижимость, расходов на закладную не будет. Оплачивают только право собственности.

Пример:

Виктор Петрович оформляет ипотечный кредит на новую квартиру, а в залог оставляет имеющуюся в собственности квартиру. Он заплатит госпошлину только за регистрацию права собственности. Закладную зарегистрируют бесплатно.

Этап 3. Зарегистрировать закладную через МФЦ

С подписанной закладной, квитанцией об оплате госпошлины и пакетом документов следует обратиться в МФЦ. Обращаться можно в любой центр, который ближе и удобнее. Работники центра проверяют все представленные документы и выдают залогодателю 2 расписки.

В расписках будет указан перечень поданных документов и срок выдачи выписки. Второй экземпляр расписки нужно передать банку.

Далее МФЦ направляет документы клиента в Росреестр на регистрацию. Если в документах есть помарки и исправления — их не примут. Не принимают и помятые бумаги.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

МФЦ выступает посредником между Росреестром и заемщиком. Регистрировать закладную через МФЦ удобнее, но дольше. При обращении в Росреестр напрямую, закладную зарегистрируют быстрее. Однако в Росреестре обычно приходится стоять в очередях. Поэтому залогодатели чаще отправляют документы через МФЦ.

Стандартный срок регистрации – от 3 до 5 рабочих дней. Еще 2–4 дня уходит на передачу документов из МФЦ в Росреестр.

Этап 4. Получить документы в Росреестре

К назначенной дате следует прийти в Росреестр. Для получения готовых документов необходимо предоставить расписку, полученную в МФЦ. Сотрудник Росреестра выдаст залогодателю выписку из ЕГРН с отметкой о наличии обременения в виде залога. Оригинал закладной Росреестр отправит в банк.

Важно! Закладную оформляют в единственном экземпляре и подписывают 1 раз. Дополнительных соглашений и дубликатов может быть сколько угодно — хоть 15, хоть 20. Оригинал остается неизменным. Перепечатки и исправления в ней недопустимы.

Этап 5. Получить дубликат в банке

После регистрации закладной обязательно попросите сделать ее дубликат в банке. Дубликат нужен для подтверждения условий залога в случае утери оригинала.

Дубликат оформляют бесплатно, на нем ставят соответствующую отметку. Внимательно проверьте его на соответствие с оригиналом. Даже из-за одной незначительной ошибки закладная может стать недействительной.

Пример:

Банк выдал Виталию дубликат закладной с ошибками. Оригинал банк потерял. Подтверждать свою правоту Виталию придется в суде. Он выиграет суд, но потратит свое время и деньги. Если бы Виталий попросил сделать дубликат после регистрации документа, проблем бы не возникло.

Как ситуацию описывают банкиры

- «Канцелярия УФРС (Управления Федеральной регистрационной службы. — РБК), отделы Росреестра, архив Росреестра, Кадастровая палата заявителей не принимают в связи с карантином. Информация напрямую от регистрационной компании 14 июля 2021 года. Все записи в МФЦ от юридических лиц расписаны на десять дней вперед», — сообщил представитель банка «Открытие». По его оценкам, банк получил лишь 10% закладных, переданных в регистрационные органы. Сроки регистрации в МФЦ увеличились до 14 дней.

- В МФЦ были введены ограничения на количество передаваемых пакетов, из-за этого не удалось быстро сдать весь накопленный за время самоизоляции объем закладных, отметил представитель Сбербанка.

- На процедуру требуется примерно в два раза больше времени, признает представитель Альфа-банка. Он связывает это не только с режимом работы госструктур. Еще одна причина — переход МФЦ и управлений Росреестра на новую информационную систему учета имущества (ФГИС ЕГРН).

- По словам директора подразделения «Диджитал» банка «Дом.РФ» Олега Комлика, очереди на регистрацию и выдачу закладных есть в некоторых регионах. Конкретные субъекты он не назвал.

- Ситуация с оформлением закладных отличается в разных регионах, сказал представитель «Уралсиба». «Где-то МФЦ некоторое время не принимали клиентов, некоторые принимали только по предварительной записи. Сейчас регистрация проходит по предварительной записи. Очередь зависит от региона, в среднем записываемся за полторы-две недели», — уточнил собеседник РБК.

- ВТБ также связывает задержки с оформлением закладных с особенностями работы органов регистрации. «Мы индивидуально работаем с каждым обращением, стараясь решить его в максимально сжатые сроки и ускорить процесс выдачи закладных. Всем клиентам, столкнувшимся с данным неудобством, мы приносим искренние извинения», — сообщил представитель банка.

- В МКБ, Райффайзенбанке, Совкомбанке, банках «Юникредит» и «Ак Барс» заявили, что не сталкивались с проблемами выдачи и регистрации ипотечных закладных. Остальные организации из топ-15 по размеру ипотечного портфеля не ответили на запрос РБК.

Читайте на РБК Pro

Наем с понижением: стоит ли бывшего управленца брать на линейную позицию Основатель «ВкусВилл»: если сотрудник не ошибается, его надо уволить РБК Pro: беги, терпи, ищи выгоду. Как работать с токсичным руководителем Цены на московские новостройки почти на пике. Что делать инвесторам

Собеседник РБК в крупном банке заметил, что в некоторых регионах существуют квоты на количество талонов для записи в Росреестр или МФЦ: «Не более двух талонов в неделю на одного сотрудника». По его оценкам, ситуация с закладными нормализуется только к концу года.

Проблемы ипотечных заемщиков связаны не только с очередями в органах регистрации, считает управляющий партнер Мария Литинецкая. «В ряде банков часть сотрудников сократили или отправили в вынужденный отпуск, и сегодня нехватка кадров может затруднять работу организаций», — пояснила она.

Что делать после погашения ипотеки и возврата закладной?

После погашения ипотеки банк аннулирует закладную и возвращает ее клиенту в течение нескольких рабочих дней. Допустимый срок возврата бумаги составляет 1 календарный месяц, если иное не прописано в кредитном договоре. После получения закладной с недвижимости необходимо снять обременение.

Для снятия обременения с квартиры заемщик должен:

- Полностью рассчитаться по ипотечному кредиту.

- Взять справку о полном погашении обязательств.

- Подать заявление на выдачу закладной.

- Забрать ценную бумагу из банка. Банк должен поставить на ней отметку о погашении ссуды.

- Прийти в МФЦ или Росреестр вместе с полученной закладной и справкой из банка.

- Написать заявление на снятие обременения.

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную.

Только после всех этих действий вы вправе распоряжаться собственностью по своему усмотрению. Закладную рекомендуем сохранить.

Содержание документа

является ценной бумагой, а значит, на нее распространяются требования Гражданского Кодекса РФ. В частности, она может быть признана неправомерной, если в тексте документа отсутствуют важные пункты. составляется юридическим отделом банка в соответствии со всеми требованиями законодательства, учитывая при этом интересы обеих сторон. Ими являются залогодержатель и залогодатель, то есть банк и заемщик (и другие владельцы заложенного объекта недвижимости, если они есть).

Как выглядит закладная по ипотеке? Как обычный банковский документ. Однако в ценной бумаге должны содержаться следующие реквизиты:

- название документа;

- информация о каждом залогодателе (его именные и паспортные данные);

- сведения о залогодержателе (название банка, адрес его нахождения);

- основные данные договора займа, обеспеченного залогом;

- информация о заемщиках, если они не являются залогодателями;

- сумма текущей задолженности по ипотеке;

- кредитная ставка;

- время погашения жилищного кредита;

- данные о заложенном имуществе (тип объекта недвижимости, его адрес);

- сколько стоит кредитуемая собственность согласно оценочному отчету;

- на основании чего возникает право залогодателя на этот объект недвижимости, данные о регистрации;

- указание на наличие других ограничений пользования имуществом, кроме залога в пользу банка;

- подписи залогодателей.

Далее регистрирующим органом ставится отметка о регистрации закладной. Здесь же содержится дата выдачи ценной бумаги представителю банка и иные отметки при необходимости. Где указывается номер закладной по ипотеке? Его можно уточнить в тексте самого документа (в специальном разделе, который так и называется) или обратившись в свой ипотечный банк.

Рекомендуемая статья: Выписка из домовой книги для ипотеки — как ее получить?

Последние новости и нововведения 2021 года

Оформление и регистрацию закладных упрощают. Появилась возможность электронной регистрации, а Сбербанк и вовсе отменил оформление бумажных закладных для некоторых ипотечных сделок. Рассмотрим последние новости подробнее.

Оформление электронной закладной на сайте Росреестра

Электронные закладные действуют с 01.07.2018 г. Заемщик заполняет форму на официальном сайте Росреестра либо на портале Госуслуг. На закладной ставятся электронные подписи залогодателя и залогодержателя. Пакет документов предоставляют в электронном виде.

Электронный документ исключает возможность его потери банком. Ценная бумага хранится в в электронном виде в депозитарии. Это компания, которая специализируется на операциях с ценными бумагами.

Преимущества электронной закладной:

- Банк не потеряет электронную закладную, как может сделать это с бумажной.

- Не нужно идти в МФЦ — банк сам отправляет заявление на регистрацию.

- После регистрации электронный документ автоматически передается на хранение в депозитарий, указанный банком.

- После выплаты ипотеки не требуется писать заявление на аннулирование бумаги.

Выводы

Закладная — это очень важный документ. Можно сказать, что это самая важная бумага для заемщика. По ней он оставляет в залог свое собственное жилье чужой организации. В большинстве случаев оно единственное.

Сделаем главные выводы из статьи:

- Закладная гарантирует кредитору возврат денежных средств. Пока заемщик не выплатит ипотеку, он не вправе проводить операции с залоговой недвижимостью без согласия банка.

- При составлении и подписании закладной нужно внимательно все проверить. Эта ценная бумага имеет приоритет перед кредитным договором. В случае возможных споров и разногласий верными будут считаться сведения из закладной.

- Оригинал бумаги хранится у кредитора.

- После регистрации закладной обязательно требуйте оформить ее дубликат.

- За время выплаты ипотеки может смениться владелец закладной. Для заемщика при этом ничего не поменяется. Возможно только изменение реквизитов счета для перечисления платежей по ипотеке.