Порядок исчисления налога на имущество с 2021 года

Собственники жилых домов, коттеджей, таунхаусов, дуплексов, а также дач, гаражей, хозяйственных построек должны платить налог на имущество в полном объеме и в установленные сроки.

Величина налога зависит от цены объекта недвижимости, налоговой ставки и количества полных месяцев владения активом в году. В свою очередь, оценка объекта может быть инвентарной и кадастровой.

Как определяется стоимость объекта недвижимости?

С 2015 года в нашей стране происходит плавный переход от инвентаризационной оценки объектов недвижимости к кадастровой. До этого все имущество граждан оценивалось значительно ниже, чем его реальная рыночная стоимость. Это было связано с несовершенством системы технической инвентаризации.

С этого момента начался поэтапный переход к кадастровому учету в ряде пилотных российских регионов, в том числе в Подмосковье. По мнению государства, кадастровая стоимость более адекватно отражает оценку активов исходя из цены, сложившейся на рынке в текущий момент. В свою очередь, она также со временем пересматривается (не чаще, чем 1 раз в 3 года, а в Московской области — 1 раз в 2 года).

Неверно рассчитан налог на имущество – что делать

Как уже было указано, налог на имущество физического лица считает отделение ФНС, а его сумма отражается в уведомлении, направляемом плательщику. В случае если гражданин обнаружил ошибку (завышение или занижение, что тоже плохо) ему рекомендуется выполнить следующие действия:

- Подготовить пакет документов, аргументированно указывающий на неточность. Таковой включает в себя: а) заявление, составленное по установленной форме или, если её нет, произвольно, с указанием ФИО плательщика, его ИНН, номера уведомления и адреса инспекции; б) копии (сканы, если пакет подаётся в электронном виде) документов, подтверждающих правильное значение суммы налога.

- Отправить указанный пакет на адрес службы. Это можно сделать несколькими способами, в том числе и с личного кабинета после регистрации на сайте ФНС РФ. Надёжнее всего – заказное письмо с описью прилагаемых вложений и уведомлением о доставке.

- Дождаться и получить ответ, представляющий собой новое налоговое уведомление с графой «Исчисленная сумма налога» (исправленное значение) и отменённой суммой, «исчисленной ранее». Нормативный срок реагирования – 30 дней. В некоторых случаях он может быть продлён ещё на 30 суток.

- Если оплата завышенной суммы уже произведена, гражданин пишет заявление на возврат излишка или зачёт его на следующий период согласно пункту 1 статьи 78 НК РФ. Решение (как правило, положительное) принимается не позднее 10 суток после получения заявления. Ещё 5 рабочих дней отводится законодательством на его оформление и отправку плательщику.

После возврата или зачёта переплаты налога на имущество, вопрос можно считать закрытым.

Ставки налога на имущество в 2021 году

Размер налогов на дом или участок обусловлены категорией объекта и его стоимостью. Категория недвижимости – это ее предназначение. По этому параметру налоговые органы различают:

- жилые дома;

- дачные и садовые дома;

- гаражи;

- хозяйственные постройки;

- единые комплексы недвижимости с жилым домом;

- объекты незавершенного строительства.

Садовый домик, расположенный на садоводческом или дачном участке, и не пригодный для постоянного проживания, в регистрационных документах может именоваться как дом нежилого назначения. Согласно последним поправкам в Налоговом Кодексе РФ, они приравнены к жилым домам по части расчета налога на имущество.

Важно: Скидок и послаблений в уплате налогов для владельцев садовых домов больше нет.

Как рассчитать налог на имущество организации

Принадлежность компании иностранному резиденту никак не влияет на порядок налогообложения. Если предприятие владеет собственностью на российской территории, у неё возникает обязательство уплаты имущественного сбора за год. Подробно о том, как платится налог на имущество юридических лиц в 2021 году можно узнать, ознакомившись со статьей 401 Налогового кодекса РФ.

Как ясно из вышеизложенного материала, на сумму обязательства влияют налоговая ставка и стоимость имущества. Зная эти величины, можно легко посчитать налог для ООО или другой коммерческой организации.

Как рассчитать налог по кадастровой стоимости и по среднегодовому значению

Стоимость недвижимого имущества чаще всего определяется по кадастровой цене. Узнать её можно на сайте Росреестра, используя сервисы «Получение сведений и ГКН», «Публичная кадастровая карта» или «Справочная информация». Сведения эти прозрачны и общедоступны. Для их получения нужен кадастровый номер и другие данные об объекте, предусмотренные поисковой формой, в частности, адрес.

Помешать воспользоваться этим простым методом может отсутствие присвоенной всему объекту недвижимости кадастровой цены. В этом случае определяется среднегодовая стоимость имущества. Она считается по формуле:

Где: СГДС – среднегодовая стоимость имущества; i – порядковый номер месяца; Сi – остаточная стоимость имущества на начало месяца с номером i (от 1 до 12); OС – остаточная стоимость имущества на конец отчётного года.

Сведения о стоимости основных средств берутся из бухгалтерской отчётности в 1С или по счёту 01 баланса.

Следует понимать, что стоимость основных фондов, относящихся к движимому или недвижимому имуществу, неизбежно меняется с каждым месяцем по различным причинам: они могут продаваться, ликвидироваться, приобретаться и пр. Кроме этого, на них начисляется амортизация.

Порядок расчета налога на имущество

Граждане обязаны уплачивать налоги только по тем активам, на которые у них есть право собственности, подтвержденное соответствующим документом – «Свидетельством», либо выпиской из кадастра (выдается с 2021 года).

Алгоритм расчета платежей в бюджет следующий:

Н = (КС – НВ) х С

, где:

- Н – величина платежа за текущий год;

- КС — кадастровая стоимость недвижимости;

- НВ – стоимость имущества, необлагаемая налогом;

- С — налоговая ставка.

Налоговый вычет положен всем собственникам и составляет 50 кв. м на жилой дом, либо 1 млн. руб. на комплекс строений с жилыми помещениями. Если гражданин владеет двумя домами, он может применить вычет только на один из них.

Для того, чтобы показать как рассчитываются налоги на дома с участками приведем несколько примеров:

Пример 1:

Гражданин является собственником единого комплекса, состоящего из коттеджа, гаража и котельной, площадь всех построек составляет 234 кв. м. Кадастровая оценка на 01.01.2019 определена в 8 млн. руб. Величина налога составит:

(8 млн. — 1 млн.) * 0,1 / 100= 7 тыс. руб.

Пример 2:

Супруги являются владельцами садового участка, на котором размещен дом площадью 60 кв. м. и баня площадью 30 кв. м. Собственность оформлена на мужа, поэтому он является плательщиком налога. Стоимость дома на 01.01.2019 г. составляет 600 тыс. руб., бани – 100 тыс. руб.

Для расчета налога сначала нужно определить величину налогового вычета. Для этого рассчитаем площадь строения, облагаемую налогом: 60 кв. м. — 50 кв. м.=10 кв. м.

В этом примере налоговая база составит:

600 * 10 / 60 = 100 тыс. руб.

Налоговый платеж за садовый дом:

100 * 0,1 / 100 = 100 руб.

Налоговый платеж за баню:

100 * 0,1 / 100 = 100 руб.

Как рассчитывается налог на имущество в 2021 году

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости

(т.е. максимально приближенной к рыночной).

Обратите внимание!

Полностью перейти на расчет имущественного налога исходя из кадастровой стоимости все субъекты России должны были до 1 января 2020 года.

Новый порядок расчета вводится в действие отдельно каждым взятым субъектом РФ. В 2021 году налог исходя из кадастровой стоимости недвижимости физлиц будет рассчитан в 74 регионах (именно его нужно будет уплатить в 2021 году). Налог за период 2021 года будет рассчитан по кадастровой стоимости во всех регионах РФ, кроме Севастополя.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц исходя из кадастровой стоимости объекта рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

Кадастровая стоимость

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

Налоговый вычет

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Вид объекта | Налоговый вычет |

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Пример расчета

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб.

(60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость:

1 800 000 руб.

(3 000 000 руб. – 1 200 000 руб.).

Размер доли

Если объект находится в общей долевой собственности

, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в

общей совместной собственности

, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте России разные, их точный размер, действующий в 2021 году, вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| Налоговая ставка | Вид объекта |

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Объекты незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом | |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1%

до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Пример расчета

Объект налогообложения

Петрову И.А. принадлежит ½

квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Расчет налога

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%

.

Подставив все имеющиеся данные формулу получим:

900 руб.

((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц исходя из инвентаризационной стоимости объекта рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Инвентаризационная стоимость

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

Размер доли

Если объект находится в общей долевой собственности

, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в

общей совместной собственности

, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| Инвентаризационная стоимость | Налоговая ставка |

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание

: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Пример расчета

Объект налогообложения

Петрову И.А. принадлежит ½

квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет

200 000 рублей.

.

Расчет налога

Налоговая ставка для данной квартиры предусмотрена в размере

0,1%

.

Налог на имущество в этом случае будет равен: 100 руб.

(200 000 руб. x ½ x 0,1 / 100).

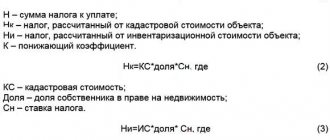

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Н = (Нк – Ни) x K + Ни

Нк

– налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни

– налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К

– понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание

: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Льготы по имущественному налогу

Основные категории граждан, которым предоставлены льготы на федеральном уровне, прописаны в п.1 статьи 407 НК РФ. В частности, не уплачивают налоги:

- ветераны и Герои войны;

- инвалиды 1 и 2 группы, в т.ч. с детства;

- военнослужащие и члены их семей;

- ликвидаторы аварий на ЧАЭС и ПО «Маяк»;

- пенсионеры.

Начиная с текущего года, льготы также предоставляются предпенсионерам. Это граждане, которые выйдут на пенсию согласно новому законодательству: женщины в 60 и мужчины в 65 лет, но льготу они получают за 5 лет до наступления возраста пенсионного обеспечения.

Размер земельного налога в 2021 году

Плательщиками этого налога являются владельцы земельных участков, имеющие на них право собственности, либо право бессрочного пользования, подтвержденное соответствующим правовым документом или выпиской из кадастра.

В случае, совместного владения участком двух или более лиц, каждый из них уплачивает налог пропорционально стоимости своей доли.

Расчет налога производится следующим образом:

ЗН = КС х С

, где

- ЗН — земельный налог;

- КС – кадастровая стоимость участка;

- С — налоговая ставка.

Кадастровая стоимость отражает реальную рыночную оценку ЗУ, произведенную на начало текущего года. Данные о ней можно найти на сайте Росреестра по кадастровому номеру участка. Кроме того, собственники могут сделать запрос в письменном виде и получить официальную выписку о стоимости участка.

Льготы по земельному налогу

Некоторые владельцы земельных участков могут применить льготу в виде налогового вычета, равного 6 соткам. Таким образом, ЗУ площадью менее 6 соток полностью освобождены от налогообложения. Собственники большего количества земли уплачивают налог за вычетом этой площади.

Льготники, владеющие несколькими участками, могут выбрать один из них для применения вычета. Для этого нужно подать заявление в ИФНС по месту регистрации участка.

К числу льготников относятся:

- пенсионеры и предпенсионеры (граждане, которые должны были выйти на пенсию по возрасту в соответствии с пенсионным законодательством, действующим до 2021 года);

- инвалиды 1 и 2 групп, в том числе с детства;

- герои и ветераны войн;

- ликвидаторы ядерных аварий.

Местные власти имеют право дополнить список льготников другими категориями населения. Например, некоторые муниципальные образования Московской области включают сюда многодетные и малообеспеченные семьи.

Кроме того, администрации глав муниципалитетов и поселковых советов могут увеличить налоговый вычет, и применять больший размер необлагаемой площади земельного участка.

Льготы по налогу

Кроме налоговых вычетов, используемых при расчете налога, по налогу на имущество предусмотрены различные льготы, частично или полностью освобождающие гражданина от уплаты налога. Все льготы можно разделить на две группы: федеральные (действующие на всей территории РФ) и местные (действующие на территории конкретного муниципального образования).

Федеральные льготы

Полностью от уплаты налога в отношении одного объекта каждого вида имущества освобождаются:

- Герои СССР и РФ, а также носители ордена Славы трех степеней;

- Инвалиды первых двух групп инвалидности, в том числе инвалиды с детства;

- Участники ВОВ;

- Пострадавшие в результате Чернобыльской аварии и аварии на производственном объединении «Маяк»;

- Военные пенсионеры, общая продолжительность службы которых составляет 20 и более лет;

- Граждане, участвующие в испытании ядерного и термоядерного оружия;

- Члены семей военнослужащих, потерявших кормильца;

- Пенсионеры, достигшие пенсионного возраста;

- Иные основания, предусмотренные федеральным законодательством.

Местные льготы

Перечень льгот, установленных в конкретном регионе, можно узнать из правового акта, утвердившего порядок расчета налога на имущество в данном регионе. К дополнительным льготам на местах, могут относится, например, такие, как освобождение от уплаты налога малоимущих граждан, детей сирот и т.д.

Стоит отметить, что региональные власти в редких случаях устанавливают дополнительные льготы жителям своего региона.

Обратите внимание, что льготы по налогу на имущество не зависят от порядка его расчета и предоставляются как при расчете платежа исходя из кадастровой стоимости, так и при расчете по инвентаризационной стоимости.

Сроки уплаты. Пени и штрафы за просрочку

Все виды имущественных налогов рассчитывает инспекция ФНС на основе данных Росреестра. Каждый владелец имущества этой осенью получит уведомления с суммой платежей в бюджет. В случае неуплаты налогов до 1 декабря, или просрочки платежа, доначисляются штрафы и пени.

Была ли эта статья для вас полезной? Пожалуйста, поделитесь ею в соцсетях: Не забудьте добавить сайт Недвио в Закладки. Рассказываем о строительстве, ремонте, загородной недвижимости интересно, с пользой и понятным языком.

Срок уплаты налога на имущество

В 2021 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря

следующего года. То есть до 1 декабря 2021 нужно уплатить налог за 2021 год.

Обратите внимание

, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.