Ипотека Сбербанка на покупку дома – достаточно популярный кредитный продукт. Особенным спросом он пользуется у владельцев маткапитала, желающих использовать его как первый взнос. Однако взять ипотеку на частный дом в Сбербанке может быть сложнее, чем приобрести квартиру тем же способом. Дело в том, что эта сделка имеет существенные особенности, которые следует учитывать, обо всех ее нюансах мы расскажем далее.

Условия ипотеки Сбербанка на дом

позволяют приобрести не только готовое строение, но и возвести его самостоятельно на земельном участке. Целевое использование займа достаточно широкое и должно быть связано с оформлением в собственность жилого строения. Так, полученные средства можно направить на определенные цели:

- покупка готового дома со связанным участком земли;

- строительство дома на собственной земле;

- возведение жилого строения с одновременным приобретением земельного участка.

Ипотека на дом с участком в Сбербанке

предусматривает строительство с привлечением подрядной организации и своими силами. Также можно приобрести земельный участок с незавершенным объектом, чтобы на кредитные средства его достроить.

Подобрать оптимальный вид кредитования поможет ипотечный менеджер Сбербанка, ведь от этого многое зависит. Если использовать полагающиеся государственные виды помощи, можно неплохо сэкономить на выплате процентов.

Ипотека в Сбербанке на покупку дома доступна по следующим программам:

- Приобретение строящейся недвижимости. Предполагает оформление в собственность жилого дома на первичном рынке. Сумма кредита начинается от 300 тысяч рублей и не может превышать 85% от стоимости по договору инвестирования. Срок погашения долга до 360 месяцев, процентная ставка начинается от 6,5%, первый взнос от 15% ().

- Ипотека на готовое жилье. Выдается на приобретение жилого дома на вторичном рынке недвижимости. Сумма займа также начинается от 300 тысяч рублей и ограничена 85% от оценочной или договорной стоимости залога. Срок погашения кредита до 360 месяцев, первый взнос от 15%, процентная ставка стартует от 8,5%.

- Ипотечная программа на возведение жилого дома. Сумма займа от 300 тысяч рублей, но не более 75% от стоимости залогового объекта или договорной цены возводимого строения. Время выплаты кредита до 360 месяцев, первый взнос от 25%, ставка от 9,7%.

- Ипотека для военнослужащих также позволяет купить в кредит жилой дом. Сумма может достигать 2,629 млн. рублей и зависит от стоимости приобретаемого объекта. Срок погашения займа до 240 месяцев, ставка фиксированная 8,8%. Первый взнос оплачивается за счет накоплений участника НИС ().

- Свой дом под ключ – специальная программа кредитования для жителей Московской и Липецкой области. Строительство производится только партнерами Сбербанка, а готовый дом заемщик получит уже через 3 месяца после оформления ипотеки. Процедура оформления кредита происходит по упрощенной схеме, ведь клиенту не придется предоставлять смету и дополнительный залог. Процентная ставка начинается от 10,9%, сумма от 300 тысяч рублей, первый взнос от 15%, время погашения до 360 месяцев.

В Сбербанке ипотека под дом требует обеспечения. Но по некоторым программам необязательно оформление залога кредитуемого объекта (то есть самого дома с землей), если сумма займа не превышает 1,5 млн. рублей. Будет достаточно поручительства физического лица.

При получении ипотеки на строительство жилого дома следует обеспечить долг на период возведения основного залога. Банк оформит обременение земельного участка, но этой суммы часто оказывается недостаточно для покрытия всей суммы займа. Значит, придется привлечь поручителя или отдать в залог собственную недвижимость. После завершения стройки жилой дом оформляется в собственность и отдается в залог кредитору, другие варианты обеспечения аннулируются.

Условия ипотеки Сбербанка на покупку дома предполагают ставку, зависящую от определенных факторов. Будущий заемщик сможет сэкономить на переплате, если учтет особенности ее формирования. Процент ипотеки на дом в Сбербанке может отличаться в зависимости от выбранной программы, но по основным из них корректировка выглядит следующим образом:

- +0,4% при внесении своими деньгами менее 20%;

- +0,5% для незарплатников;

- +0,8% при отсутствии подтверждения дохода и трудоустройства;

- +1% при нежелании заемщика застраховать себя.

Основное отличие ипотеки Сбербанка на покупку дома от кредита на загородную недвижимость в том, что она дается на приобретение жилой недвижимости. Вторая программа предполагает покупку нежилого дачного строения.

Условия ипотеки на дом с земельным участком

Ставки кредитования по таким программам обычно чуть выше, чем на квартиры. Они стартуют от 8,5% годовых, за исключением специализированных программ для корпоративных клиентов, которых могут кредитовать под 7,7% годовых.

Еще одно исключение — программы сельской ипотеки, которую субсидирует государство. В рамках этой программы можно подкредитоваться под 2,7-3% годовых, но при условии, что приобретаемый дом находится на землях, признанных сельскими. Таковыми в большинстве регионов определили земли в пригородах крупных и средних населенных пунктов или в небольших городах с населением до 30 тысяч человек.

«Условия у каждого банка сугубо индивидуальные, — уточнила Решетникова. — По большинству ипотечных программ на дом с земельным участком размер первоначального взноса будет составлять 25–50%. Но есть и программы, где готовы рассматривать клиентов и с первоначальным взносом 10%».

pixabay.com /

Государственные субсидии

Дает ли Сбербанк ипотеку на дом с возможностью привлечения средств жилищных сертификатов и субсидий? Так как в собственность оформляется жилая недвижимость, заемщики могут прибегать к разным вариантам государственной помощи. Они вправе оформить кредит на особых условиях:

- Использовать маткапитал в качестве первого взноса или отправить эти средства на погашение уже действующей ипотеки ().

- Субсидия на понижение процентной ставки. Семьи, в которых появился второй малыш в период с 2021 по 2022 гг., могут получить или рефинансировать ипотеку под 5-6% годовых ().

- Применять федеральные и региональные жилищные сертификаты для оплаты части стоимости жилого дома или как первый взнос по ипотеке. Условия определяются правилами участия в данной программе.

Ранее Сбербанк заявил о своем намерении начать оформление сельской ипотеки. Данная программа позволяет получить кредит на покупку жилой площади в деревне или селе под 2-3% годовых (). Но в данный момент предложение банком пока еще не сформировано.

Как выплачиваем

Платеж по ипотеке 21 200 рублей в месяц. Мы взяли ипотеку на 30 лет (специально брали самый большой срок, так как я была в декрете, хотели подстраховаться). Постепенно делаем небольшой косметический ремонт, в этом году были на море вдвоем (сделали себе мини-отпуск впервые за 4 года).

Хочу сказать – жизнь с ипотекой есть. Хочется закрыть быстрее, но пока есть немного другие приоритеты. Если бы мы были вдвоем, то занялись бы закрытием, но у нас немаленькая семья, в которой всем чего-то хочется.

На платеж деньги всегда лежат наличкой в сейфе. Это гарантия того, что их не потратят случайно и не спишут на какие-нибудь сервисы. Кроме того, там всегда лежат деньги на еще один платеж в качестве подушки.

Требования к заемщику

В Сбербанке ипотека на дом с земельным участком (как и прочие варианты жилищного кредита) доступна только благонадежным клиентам. Каждого заявителя банк тщательно проверяет, равно как и других участников ипотечной сделки – созаемщиков, поручителей, залогодателей. Большое значение имеют хорошая банковская история, наличие белой зарплаты () и кредитная нагрузка клиента. Официальные требования выглядят так:

- российское гражданство;

- возраст от 21 до 75 лет (причем максимальная возрастная планка учитывается на момент планового погашения ипотеки);

- стаж работы от полугода на нынешней работе, общий – от 12 месяцев.

Обратите внимание, что перечисленные требования распространяются не только на основного заемщика, но также и на остальных участников ипотеки.

Получить в Сбербанке ипотеку на жилой дом проще всего зарплатным клиентам. На первичном этапе рассмотрения от них потребуется только паспорт, все остальные данные банк сможет проверить самостоятельно. Кроме того, заявки от держателей зарплатных счетов рассматриваются гораздо быстрее и лояльнее. Вероятность одобрения ипотеки очень высока.

Рекомендуемая статья: Какие документы нужны для рефинансирования ипотеки

Как взять ипотеку на дом в Сбербанке, если уровня зарплаты не хватает? Заемщик может привлечь к ипотечной сделке до трех созаемщиков, причем не только родственников. Ипотека с друзьями – нюансы, плюсы и минусы — описаны в другой статье. Тогда их зарплата будет учтена при расчете кредитоспособности. Значит, одобренная сумма займа будет выше. При этом супруг заемщика в обязательном порядке становится созаемщиком по ипотеке (кроме случаев составления брачного контракта и иностранного гражданства). Как взять ипотеку без участия супруга — подробно читайте в другой статье.

Пакет документов от заемщика

Если решили взять ипотеку под покупку дома в Сбербанке, следует обратить особое внимание на предоставляемый пакет документов. Зарплатным клиентам достаточно паспорта, но остальным придется заказать в бухгалтерии некоторые бумаги.

Итак, что потребуется на первом этапе рассмотрения ипотеки от всех ее участников:

- паспорт;

- анкета (не требуется при подаче заявки через ДомКлик, потому как в сервисе она электронная);

- второй документ, подтверждающий личность – при обращении по минимальному пакету документов (это могут быть водительские права, заграничный паспорт и пр.);

- справки о зарплате, других финансовых поступлениях () Об ипотеке по справке банка можно ознакомиться в другой статье;

- налоговая декларация – для частных предпринимателей ();

- копия трудовой книжки, заверенная работодателем;

- по программам государственной помощи: свидетельства о браке, появлении детей, сертификат на маткапитал, справку о материнском капитале для ипотеки, иные бумаги о праве на господдержку и т.д.

Ипотека на частный дом в Сбербанке

может быть взята по двум документам. Но для этого заемщику нужно предоставить взнос своими средствами не менее 50% от стоимости жилого строения.

Помните, что справка о доходе и копия трудовой книжки действительны только в течение месяца после их оформления. Все сроки действия справок для ипотеки есть в другой статье. Также в документах должны содержаться обязательные реквизиты. В частности, самыми важными являются подпись ответственного представителя организации и печать. При необходимости банк имеет право запросить и другие бумаги.

Требования к объекту недвижимости

Ипотека Сбербанка под частный дом более рискованна, чем жилищный кредит на покупку квартиры. Дело в том, что земельные участки и связанные с ними строения – менее привлекательный залог. В случае неуплаты займа реализовать такую недвижимость будет проблематично. Поэтому требования к дому под ипотеку Сбербанка достаточно серьезные:

- объект должен находиться в России;

- право собственности оформлено в установленном порядке;

- не наложен арест, залог или другое обременение;

- недвижимость ликвидная, то есть находится в нормальном состоянии и может быть реализована в случае необходимости (не ветхая, не аварийная и т.д.);

- не должно быть неузаконенных перепланировок и реконструкций;

- земля, приобретаемая для последующего строительства, должна находиться в селе или деревне и позволять впоследствии зарегистрировать жилую недвижимость (категория ИЖС, ЛПХ на территории населенного пункта);

- дом относится к жилым строениям;

- земельный участок должен быть размежеван (то есть иметь официально установленные границы).

О том, как банки проверяют квартиру по ипотеке на юридическую чистоту описано в другой статье.

До какого года дома подходят под ипотеку Сбербанка? Какой-либо точной даты нет, кредитор смотрит на общее состояние строения и его ликвидность.

Однако купитьстарый дом в ипотеку Сбербанкаточно не выйдет, ведь в случае неуплаты кредитор не сможет его продать в счет долга. Процент износа дома не должен быть больше 50%.

Какие дома подходят под ипотеку в Сбербанке, следует уточнить заранее, еще до оформления заявки на получение кредита. После одобрения подбирайте тот вариант недвижимости, который с большей вероятностью будет согласован. Можно обратиться за помощью к риэлтору, при этом лучше остановить свой выбор на компаниях-партнерах банка.

Стоит отметить, что покупка дома через ипотеку Сбербанка возможна, если земельный участок находится в долгосрочной аренде. Однако в данном случае есть существенные ограничения на проведение сделки. Особенности оформления такого кредита следует уточнить в банке, заранее согласовав документы с его юридическим отделом.

Рекомендуемая статья: Рефинансирование ипотеки Сбербанка в Россельхозбанке

Документы по недвижимости

зависит от того, приобретается ли готовый объект недвижимости или он еще только будет строиться. При покупке жилого дома на вторичном рынке перечень необходимых бумаг намного обширнее. Большинство из них предоставляет продавец, но некоторые придется заказать покупателю.

Чтобы купить дом через ипотеку Сбербанка на этапе строительства, нужно предоставить:

- документы на земельный участок (выписка ЕГРН, и пр.);

- оценочный отчет на землю;

- смета на возведение жилого дома;

- договор с подрядной организацией, если она привлекается к процессу возведения;

- квитанции о частичной оплате, если она уже проводилась (эти средства банк может засчитать как взнос своими средствами);

- разрешение на стройку, если она будет проводиться на собственной земле.

Пакет документов в Сбербанке при ипотеке на дом – вторичное жилье:

- выписки из реестра прав на жилое строение и земельный надел;

- документ, на основании которого появилось право собственности;

- технический паспорт на строение;

- проект договора купли;

- копия паспорта продавца;

- оценочный отчет (его заказывает заемщик);

- справка о прописанных;

- согласие супруга продавца на проведение сделки (в соответствии с );

- разрешение супруга покупателя на обременение недвижимости в пользу банку;

- иные документы, если потребуются.

Помните, что происходит покупка не только жилого дома, но и земельного участка, на котором тот находится. Оба объекта недвижимости передаются в залог банку, потому как неотделимы друг от друга. Если на земле находятся другие строения, и на них зарегистрировано право собственности (баня, сарай), они также будут обременены.

Необходимо обратить особое внимание на . Документ составляется либо по банковскому образцу, либо в строгом соответствии с требованиями кредитора. Какие именно пункты должны содержаться в тексте:

- предметом договора выступает не только жилой дом, но также связанный земельный участок и другие строения на нем;

- обязательно прописываются основные данные о недвижимости (точный адрес, площадь, кадастровые номера и пр.);

- указывается общая стоимость сделки по ипотеке Сбербанка на дом с землей и отдельно за каждый объект недвижимости;

- оговариваются правила денежных расчетов: часть суммы передается своими средствами, вторая часть – за счет ипотеки;

- обязательно указываются реквизиты счета продавца, куда банк впоследствии переводит заемные средства;

- необходимо прописать именные данные людей, в текущий момент зарегистрированных в доме, и в какой срок они выпишутся;

- в Сбербанке ипотека на готовый дом предполагает оформление залога, это тоже должно быть отображено в тексте.

Отдельно стоит сказать об оценке дома для ипотеки в Сбербанке. Этот документ заказывается продавцом (покупателем) на этапе проверки объекта недвижимости. Что именно будет оценивать специалист? Кредитуемый объект и залоговый, если заемщик предоставляет банку в залог иную собственность. При этом оценивается общая стоимость земельного участка и жилого дома, расположенного на нем.

Стоимость оценки дома для ипотеки Сбербанка достаточно высока. Цена в среднем составляет 5-10 тысяч рублей и зависит от удаленности оцениваемой недвижимости, ее характеристик. Заказать оценку дома для ипотеки Сбербанка можно только в аккредитованной компании. Найти их перечень вы сможете на сайте кредитной организации. Оценочные отчеты от других фирм банк может принять, но только после длительной проверки, но положительный результат не гарантирован. Оценка недвижимости для ипотеки в Сбербанке — список аккредитованных оценщиков, цена, сроки, порядок подробно в другой статье.

Как подать заявку

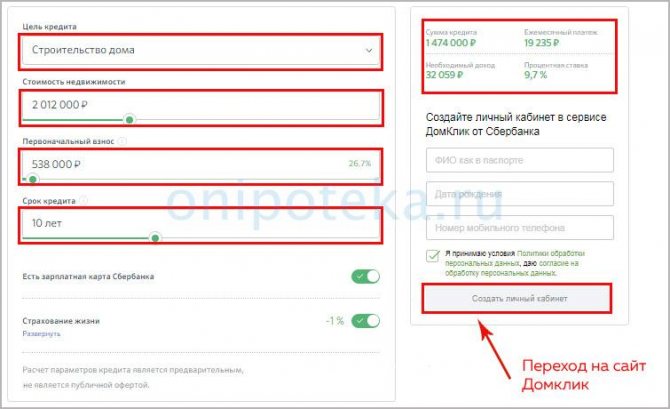

В Сбербанке ипотеку на покупку частного дома можно оформить традиционным способом, обратившись в банковское отделение. Или же подать заявку и получить одобрение (в том числе и по объекту недвижимости) дистанционно через портал ДомКлик. Данный сервис позволяет не только отправить на рассмотрение первичную анкету, но и провести согласование сделки с банком максимально удаленно. К тому же, так вы сможете получить скидку на процентную ставку.

Сайт ДомКлик требует регистрации по номеру мобильного телефона, но войти можно и по имеющимся учетным данным от Сбербанк Онлайн. Второй вариант предпочтительнее, ведь банк сможет идентифицировать своего клиента, значит, рассмотрение пройдет проще и быстрее. Онлайн заявка на ипотеку Сбербанка на дом подается следующим образом:

- Зайдите на портал ДомКлик под своими логином и паролем от личного кабинета клиента Сбербанка.

- Выберите раздел Ипотека, затем Калькулятор ипотеки.

- Укажите цель кредитования, стоимость недвижимости, размер первоначального взноса, срок погашения и прочие условия (являетесь ли зарплатником, будете ли страховать жизнь и т.д.).

- Когда вы рассчитаете ипотеку на дом в Сбербанке на калькуляторе и узнаете основные параметры будущего займа, можно переходить непосредственно к оформлению кредитной заявки.

- После этого необходимо заполнить анкету, в которую вносятся именные и паспортные данные, сведения о работе и семейном положении.

- После рассмотрения банк даст предварительный ответ по заявке.

- Далее следуйте указаниям сервиса, чтобы согласовать выбранный объект недвижимости.

Калькулятор ипотеки Сбербанка на покупку дома доступен и в описании программы кредитования. Здесь также нужно указать цель займа, стоимость недвижимости, размер первого взноса, срок выплаты, наличие зарплатной карты Сбербанка и прочие детали. В поле справа автоматически появится результат расчета. Если данные, полученные в калькуляторе ипотеки Сбербанка на приобретение дома вас устраивают, можно сразу подать заявку на рассмотрение. Для этого придется перейти на портал ДомКлик. Как рассчитать ипотеку Сбербанка на калькуляторе в 2021 году — подробнее читайте в другой статье.

Важно знать: Причины отказа в ипотеке: что учесть заемщикам?

Как узнать одобрили ли ипотеку в Сбербанке через интернет

График платежей по ипотеке Сбербанка

Стоит ли оформлять заявку на Домклик-отзывы о ипотеке онлайн

Как рассчитать ипотеку Сбербанка на калькуляторе в 2020 году

Требования при оформлении ипотеки на участок земли

Есть определенный список условий, которому следуют все банки. Заявитель должен соответствовать следующим:

- Быть старше 18 и младше пенсионного возраста;

- Быть гражданином Российской Федерации;

- Быть зарегистрированным там, где находится отделение залогодателя;

- Иметь хорошую кредитную историю;

- Иметь постоянную работу. Стаж работы на последнем месте должен быть от 1 года;

- Иметь стабильный заработок, который позволит совершать ежемесячные выплаты по займу.

В случае, если человек подходит под все пункту, описанные выше, для получения ипотеки на покупку земельного участка ему необходимо собрать и предъявить следующий список документов:

- Акт, в котором подтверждается право владения продавца земельным участком;

- Свидетельство, с прописанной госрегистрацией права собственности на заявленный участок;

- Кадастровый план земли, с указанием всех необходимых пунктов, в том числе номера, месторасположения, категории участка, его площади и цены;

- Правоустанавливающий документ;

- Справка из бюро техинвентаризации, подтверждающая отсутствие на заявленном участке построек;

- Экспертный отчет, составленный независимым оценщиком;

- В случае нахождения земельного участка в собственности у обоих супругов, требуется заверенное нотариусом согласие второго супруга о продаже;

- В случае совладения участком лицом, которое ещё не остигло 18 лет, требуется разрешение органов опеки и попечительства.

Порядок проведения сделки

После расчета на онлайн калькуляторе ипотеки Сбербанка на дом и заполнения анкеты клиент получает предварительное решение. Ему предстоит подобрать объект недвижимости и согласовать его с банком. Когда окончательный ответ кредитором уже дан, можно переходить непосредственно к ипотечной сделке.

Как оформить ипотеку в Сбербанке на дом:

- Заемщик передает продавцу первый взнос своими средствами. Если используется материнский капитал, этот пункт пропускается – собственник дома получит полную сумму уже после регистрации сделки в Росреестре. Одновременно подписывается договор купли.

- Затем оформляется кредитная документация в банке.

- Пакет документов передается на регистрацию в Росреестр. Потребуется подписанный договор купли, кредитный договор, закладная (если электронная закладная, то ее на руках не будет), выписка из реестра прав на недвижимость, квитанция об оплате госпошлины. Если клиент берет кредит на строительство на собственном участке, регистрировать сделку не нужно, но следует оформить залог в пользу банка (если это предусмотрено условиями договора).

- После получения в Росреестре документов, подтверждающих право собственности и наличие залога в пользу банка (выписка из реестра прав на недвижимость, зарегистрированный договор купли), выдаются кредитные средства. Как правило, они перечисляются сначала на счет заемщика, откуда отправляются продавцу. Как происходит передача денег при ипотеке продавцу подробнее есть в другой статье.

Обратите внимание, что технические документы на саму сделку в МФЦ (Росреестр) не сдаются, но могут потребоваться в процессе одобрения недвижимости банком.

Подать документы на сделку можно не только в самом регистрирующем органе, но и в МФЦ, нотариальной конторе (если сделка требует участия нотариуса), в банке через систему электронного документооборота. Плюсы и минусы электронной регистрации сделки в Сбербанке описаны в другой статье. Последний вариант, как оформляется ипотека в Сбербанке на дом, платный. Он обойдется в 7 900 – 10 900 рублей, но заемщику и продавцу не придется больше никуда идти. Также можно заказать выездную регистрацию (специалист приезжает сам в офис банка), стоимость зависит от региона, уточнить можно телефону 8.

Также существуют несколько способов заплатить за недвижимость (первый взнос и кредитные средства):

- наличными средствами, в этом случае продавец составляет расписку (образец расписки в статье — Все о первоначальном взносе по ипотеке ;

- перевод на расчетный счет, на руках у заемщика остается платежное поручение;

- с использованием банковской ячейки – денежные средства помещаются в нее в момент подписания кредитного договора, продавец забирает их после регистрации права собственности на покупателя;

- помещение суммы на специальный счет, где они хранятся до регистрации права собственности на заемщика.

Первый способ более рискованный, но он бесплатный. При перечислении денег с расчетного счета может возникнуть комиссия согласно тарифам Сбербанка. Использование банковской ячейки и специального счета дороже, стоимость рассчитывается исходя из суммы и срока размещения денег. Также ячейку невозможно оформить, если продавцов более двух человек.

Как взять ипотеку на земельный участок в банке

Сбербанк захватил львиную долю рынка кредитования. Крупнейший банк страны предлагает программы, покрывающие практически все потребности населения, в том числе и ипотеку на землю. Это одна из причин популярности Сбербанка у населения, объясняющая огромное количество обращений за финансовой помощью. Требований к клиенту здесь не больше, чем при оформлении других кредитных продуктов.

Нужно убедить банк в платежеспособности и предоставить на рассмотрение заявки чистую кредитную историю. На эти бумаги обратят внимание в первую очередь, а остальные документы не столь значительны. Если заемщик является постоянным клиентом или получает зарплату на пластиковую карту банка, процентную ставку для него понизят и сократят список подтверждающих документов.

Познакомиться с предлагаемыми программами финансирования потребителей можно на сайте выбранного кредитора. Смоделировать ситуацию поможет онлайн калькулятор, расположенный на одной из страниц. Заполнение не требует глубоких знаний экономики. Заемщику нужно ввести сумму, которую он хочет взять. Остальные действия сводятся к выбору установленных в программе условий. Ошибиться невозможно.

Калькулятор определит процентную ставку, дату окончания выплат и ежемесячный платеж. В графической или табличной форме (по выбору пользователя) покажет соответствующий график погашения. Всю информацию можно получить и в офисе банка, но на это тратится гораздо больше времени. Если в финансовой организации много клиентов – придется отстоять очередь. Однако при личном общении есть возможность выяснить непонятные моменты.

Деньги на землю дает и Россельхозбанк. Условия предоставления ссуды, как и процедура оформления договора не отличаются от других финансовых контор. Любой крупный банк дорожит каждым клиентом, поэтому контролирует уровень их обслуживания. Квалифицированные работники организации объяснят любую мелочь, чтобы у обратившегося человека не осталось сомнений в правильности сделанного выбора.

Расходы при покупке дома в ипотеку

Калькулятор Сбербанка по ипотеке на частный дом не учитывает затраты, которые обязательно возникнут у заемщика в процессе сделки. Некоторые траты зависят от особенностей кредита, но отдельные статьи расходов будут всегда. В частности, придется оплатить:

- Государственную пошлину за регистрацию права собственности (). При покупке дома следует внести 2 000 рублей, земельного участка – 350 рублей. Регистрация договора ипотеки на собственный объект недвижимости стоит 1 000 рублей, в данном случае сбор делится на все стороны сделки поровну (банк и залогодатели).

- Страхование залоговой недвижимости (обязательно в соответствии с ). Цена страхования дома в Сбербанке по ипотеке в среднем составляет 0,1%-0,2% от суммы текущего долга. Страховку следует оформлять каждый год.

- Финансовую защиту жизни и здоровья делать необязательно (). Но если вы решите ее приобрести, стоимость рассчитывается индивидуально. В среднем придется заплатить 0,5%-1,5% от суммы кредита. Страховка продлевается каждый год, цена зависит от размера текущей задолженности. Где дешевле страхование ипотеки мы анализировали в другой статье.

- При необходимости к сделке привлекается нотариус. В среднем стоимость его работы начинается от 5 000 рублей и зависит от кадастровой цены недвижимости, оказываемых услуг и т.д.

- Оценочный отчет обойдется в 5-10 тысяч рублей.

Страхование дома для ипотеки Сбербанка

оформляется только в аккредитованных страховых компаниях.

Список аккредитованных в Сбербанке страховых компаний по ипотеке есть в другой статье.

При расчете ипотеки Сбербанка на дом следует учитывать данные расходы, потому как они оплачиваются за счет собственных средств заемщика. Но на некоторых из них можно сэкономить. Например, прежде чем застраховать дом в ипотеку Сбербанка, сравнить цены в разных страховых компаниях и выбрать оптимальные.

Оцените автора

Поделитесь в социальных сетях

Автор:

Специалист по ипотеке Мария Юрьевна Сохань

Дата публикации6 мая, 20206 мая, 2020

Расходы

На что обратить внимание нужно еще, так это на возможные расходы. В идеальной ситуации покупатель платит только за квартиру и страховку. Однако продавец может предложить разделить расходы, если для него такие затраты слишком значительны. Так, например, предположительный перечень расходов будет выглядеть так:

- Оплата агентству недвижимости за поиск продавца (или, если продавец попросит, за поиск покупателя и сопровождение сделки): около 2-5% от стоимости квартиры.

Пример: Если предположить, что жилье стоит 5 миллионов рублей, то услуги агентства обойдутся в 100 – 250 тысяч рублей.

- Оплата нотариусу за заверение договора купли-продажи: около 5-10 тысяч рублей.

- Оплата нотариусу за заверение согласия супруга/супруги: от 2 тысяч рублей.

- Оплата оценочной компании за оценку жилья: около 10-15 тысяч рублей.

- Новая выписка из ЕГРН: 350 рублей.

- Новый техпаспорт: от 10 тысяч рублей.

- Госпошлина за регистрацию права собственности: 2000 рублей за каждого нового владельца.