Что такое договор займа?

Ст. 807 ГК РФ дает определение договору. В сделке участвует две стороны: кредитор и заемщик. Первый передает во временное владение второй стороне деньги. Заемщик их принимает на условиях, прописанных в контракте. В частности, он принимает на себя обязательство по возврату денежных средств.

Займ может быть %-ым и без начисления таковых на сумму основного долга.

Существенными условиями договора выступают его предмет, а также обязанность заемщика вернуть деньги с процентами или без них. Особенность этих условий состоит в том, что без их включения в текст соглашения, оно ничтожно в момент его заключения. Следовательно, его квалифицируют по ст. 166 ГК РФ.

Ранее, договор займа был реальным. Теперь, с введением в действие N212-ФЗ от 2021 года, договор займа может быть и консенсуальным, но это положение относится исключительно к ЮЛ.

Ст. 808 ГК РФ устанавливает требования к договору займа: он заключается всегда письменно, если одним из двух участников выступает ЮЛ. Кроме того, аналогичная форма наблюдается в отношении соглашений, предмет которых превышает 10000 рублей.

Договор займа иностранной валюты

Как вы уже поняли, предмет договора денежного займа – деньги. По общему правилу – российские рубли. Однако п. 2 ст. 807, а также п. 2 ст. 140 и п. 3 ст. 317 ГК РФ указывают на возможность использования в качестве объекта займа иностранной валюты при условии соблюдения определенного законом порядка. Согласно нормам данного Закона договор займа иностранной валюты может быть заключен:

- если одна из сторон договора нерезидент РФ (ст. ст. 6, 10 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»);

- между кредитными организациями (банками), которые на основании лицензии Банка России наделены правом осуществлять валютные операции (ч. 2 ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», Указание Банка России от 28.04.2004 № 1425-У «О порядке осуществления валютных операций по сделкам между уполномоченными банками»);

- между банками, имеющими лицензию Банка России на осуществление валютных операций, и резидентами РФ (ч. 3 ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»).

Стороны, являющиеся резидентами Российской Федерации, по общему правилу не вправе заключать договор займа, объектом которого является иностранная валюта.

Указанный запрет следует из ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Если лица, являющиеся резидентами РФ, заключили договор займа иностранной валюты с нарушением установленных валютным законодательством РФ требований, то они привлекаются к административной ответственности, предусмотренной ст. 15.25 КоАП РФ. В этом случае они будут обязаны выплатить административный штраф в размере от 75 до 100% суммы незаконной валютной операции (Постановление ФАС Поволжского округа от 24.05.2006 по делу № А49-13188/2005-95ОП/2). Договор, не соответствующий действующему законодательству, признается судом недействительным на основании ст. 168 ГК РФ. Лица, являющиеся резидентами РФ, заключают договор денежного займа в рублях, указав сумму займа в эквиваленте суммы в иностранной валюте.

Что такое взыскание долга по договору займа?

Если от заемщика не поступают деньги в оговоренный соглашением срок, наступает просрочка. В этой ситуации, по условиям договора, кредитор вправе требовать удовлетворения финансовых претензий. Заемщик должен перечислить деньги в срок 30 дней с момента получения претензии от кредитора. Этим соблюдается обязательный внесудебный порядок рассмотрения спорного правоотношения.

Долг заемщика возникает по разным причинам. Возможно наличие уважительных обстоятельств, например, потеря работы. Также злонамеренные действия со стороны займополучателя и не желание гасить долг. Банку, другому кредитору не так важна квалификация действий второй стороны. Для них главное – чтобы деньги вернулись обратно, с процентами за пользование ими + уплата неустойки.

Вероятность возврата денежных средств увеличивается, если:

- заемщик оставил залог, который имеет право реализовать банк в случае образовавшейся задолженности;

- использовать не только вещный, но и физический способ обеспечения займа;

- досконально изучить потенциального клиента и историю по ранее выданным ему кредитам.

Процедура взыскания разная, все зависит от размера задолженности и других условий выданного кредита:

1 вариант: Банк действует через Службу безопасности. Если процесс не приносит результата, то передает долг коллекторам по цессии.

2 вариант: Банк передает претензию должнику. Если он ее игнорирует, либо отказывает в удовлетворении требований кредитного учреждения, обращается в суд.

3 вариант: возвратом долга по договорам найма занимаются коллекторы, так как они купили его у банка. При неэффективности работы с должником, агентство обращается в суд.

Как выиграть суд по договору займа?

Выигрыш судебного разбирательства в пользу заёмщика возможен – если тот может доказать факт возврата средств. Аналогично и заимодавец может выиграть суд, если докажет факт передачи денег либо имущества в заём. Если спор возник между двумя физическими лицами, то для доказательства передачи суммы менее 10 МРОТ достаточно показаний двух свидетелей. Если же сумма больше указанной, то суд вправе отказать заимодавцу в удовлетворении его интересов, так как тот обязан был составить договор либо взять расписку (письменное свидетельство образования займа).

Договор займа также может быть оспорен по безденежности – так, заёмщик может доказать, что ценности либо денежные средства так и не были переданы заимодавцем в полном объёме.

Важно учитывать, что даже письменный договор заёмщик может оспорить с помощью свидетелей, если договор займа заключался под угрозой, при тяжёлых обстоятельствах, путём обмана или насилия. Обратиться в соответствующую инстанцию нужно в течение срока давности такого договора (3 года).

В каких случаях осуществляется процедура взыскания

Взыскание начинает отчет с момента, когда у гражданина образовалась задолженность по кредиту. При этом заемщик может оплатить часть кредита, а также не выплатить полностью.

В этой ситуации со дня просрочки специалисты банка или другой финансовой организации выходят на должника и информируют его о том, что у него долг по займу. Это происходит путем оповещения его самого и ближайших родственников. Банк узнает причину невыплаты, а также информирует о том, что у заемщика ухудшается кредитная история по N218-ФЗ, а также начисляются финансовые санкции по ст. 395, 811 ГК РФ.

Правовое регулирование

Обязанность заемщика по возврату долга прописана в 810 ст. Гражданского кодекса. Лицо, получившее деньги, обязано вернуть их своевременно, в установленные соглашением сроки. Если в договоре сроки по какой-либо причине не прописаны, то возврат осуществляется в месячный срок после требования займодавца. Долг считается погашенным, как только деньги будут переданы займодавцу лично или поступят на его банковский счет.

Законодательно допускается досрочное погашение долга, если он беспроцентный. Деньги, взятые с процентами можно вернуть раньше срока, предупредив сторону-получателя за месяц до планируемого возврата.

Согласно ст. 811 ГК РФ в случае, если долг не уплачен вовремя, на его сумму начисляются проценты за каждый день просрочки. Помимо этого, в соответствии со ст. 395, займодавец вправе потребовать возмещения убытков, понесенных вследствие несвоевременного погашения долговых обязательств, если их размер превышает сумму начисленных процентов.

Особенности процесса

Взыскание сумм по договору займа или кредитному договору имеет особенности. В частности, для этой категории дел предусмотрен претензионный порядок. Он заключается в попытке кредитора мирно договориться с должником о возврате денег. И только после того, как должник не ответит на претензию, либо выразит несогласие с ней, в дело вступает суд.

СПРАВКА: в большинстве случаев, если образование задолженности возникло по уважительным причинам, то банки предлагают заемщику реструктуризацию кредита. То есть, идут навстречу своему клиенту. В ипотеке может быть приостановлено начисление процентов, если человек потерял работу. В каждом случае банк индивидуально работает с человеком.

Как показывает судебная практика по этой категории дел, большинство споров решается в пользу кредитора. Суд в некоторых случаях может не согласиться с размером неустойки.

Возврат задолженности в досудебном порядке

По этой категории дел предусмотрен возврат долга во внесудебном порядке. Означает, что сторонам стоит попробовать договориться между собой. Если переговоры не привели к результату, то банк выставляет претензию. Это письмо адресуется должнику.

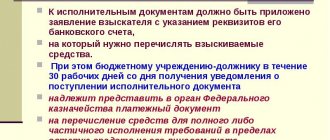

Не имеет строго унифицированной формы, но обычаи делового оборота указывают на включение обязательных реквизитов в этот документ. В частности, в нем обязательно указываются данные:

- Кредитора и заемщика: адреса, контакты, наименование банка, фамилия и инициалы займополучателя, адрес регистрации и т.д.

- Требования, которые выдвигает банк.

- Расчет долга по имеющемуся договору займа.

- Срок, в течение которого его нужно погасить.

- Ссылки на НПА, которые нарушает человек.

- Обязательно указываются дальнейшие действия, которые предпринимает банк в случае не ответа на претензию.

- Печать организации – отправителя.

В законе отсутствует норма, которая бы обязывала гражданина отвечать на это письмо. Если в течение 30 дней ответ так и не поступит, то банк вправе обратиться в суд.

СПРАВКА: письмо отправляется так, чтобы у банка остались доказательства того, что он пытался урегулировать ситуацию мирным путем. Например, документы с почты о том, что он отправлял письмо заказным способом с уведомлением о его вручении.

Порядок взыскание долга через суд

Кредитор составляет иск. Документ передается в суд по месту нахождения ответчика.

Суд общей юрисдикции рассматривает дела, участниками которых выступают граждане.

АС РФ – споры между организациями. В конкретном случае – если кредит был выдан для ведения бизнеса.

Суд общей юрисдикции, в свою очередь, рассматривает споры до 50000 – мировой судья, больше этой суммы – суд районного уровня.

Подача иска в судебное учреждение

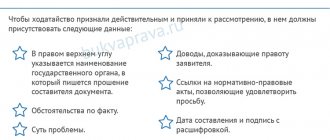

Форма и содержание иска четко расписано в ст. 131 ГПК, а также 125 ст. АПК.

В тексте процессуального документа обязательно должна содержаться информация:

- наименование суда;

- информация о сторонах: истце и ответчике;

- размер исковых требований;

- ссылки на пункты законов, которые были нарушены;

- описание ситуации с кредитом;

- просьба о взыскании с расчетом задолженности, процентов.

СПРАВКА: к иску обязательно прилагается список документов. Среди них – претензия, которая была составлена в порядке досудебного урегулирования. Если ее нет, то к иску нужно приложить доказательства того, что истец пытался урегулировать спор без вмешательства суда.

Кроме претензии, с иском передаются документы:

- копия заявления (2 экземпляр направляется ответчику);

- договор займа;

- график задолженности;

- квиток государственной пошлины.

Пошлина оплачивается предварительно, перед судебным заседанием. Размер рассчитывается на базе общих исковых требований согласно налоговому законодательству. При этом принимается во внимание ст. 333.19 НК РФ. Пошлина в минимальном показателе составляет 400 рублей. Если истец обращается в АС РФ, то в дело вступает ст. 333.21 НК РФ.

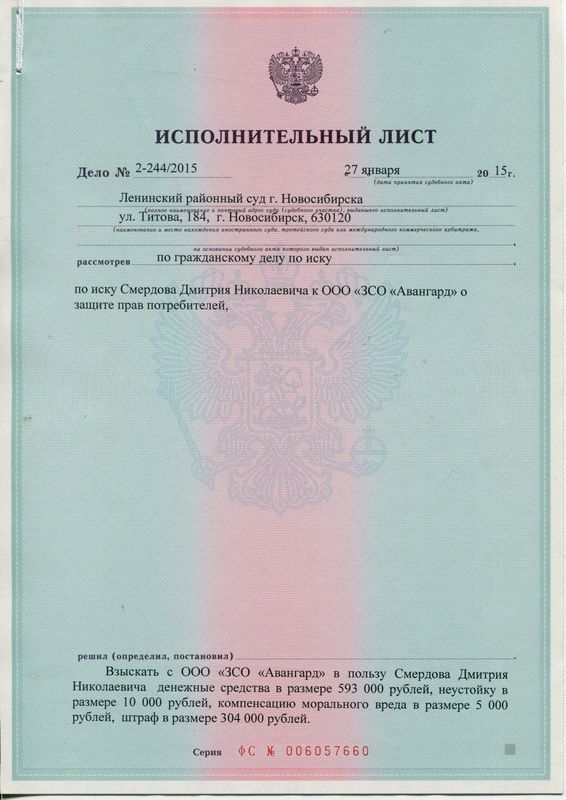

Получение исполнительного листа

После получения исполнительного документа (листа) у кредитора есть два способа взыскания:

- Самостоятельно возвращать деньги. При этом иметь на руках соответствующие документы.

- Посетить Службу Судебных приставов.

Если кредитор решил обратиться к официальной инстанции, судебные приставы открывают исполнительное производство через 3 дня с момента вынесения соответствующего решения. Копии постановления отправляются на два адреса: кредитору и его должнику.

Последнему дается срок в 5 дней для погашения долга в добровольном порядке. Если со стороны должника поступит полное игнорирование сложной ситуации, происходит принудительное взыскание.

Обращаться кредитору следует в ФССП по месту регистрации задолжавшего человека или по юр.адресу организации.

Предъявление исполнительного листа в банке

Кредитор вправе самостоятельно предъявить исполнительный лист в банк, где у должника открыты счета (ст. 8, N229 – ФЗ, от 2007 г.). Это делается для экономии времени: Служба Судебных приставов сильно загружена. Информация о том, в каком из кредитных учреждений у задолжавшей организации есть счета, поступает по цепочке:

- Ст. 69, ч. 8 N229-ФЗ сведения о счетах, которые принадлежат организации, могут быть предоставлены участнику процесса. Он предъявляет исполнительный лист к исполнению.

- Запрашивать сведения о счетах необходимо в налоговом органе. Он обязан предоставить данные в течение 7 дней с момента получения запроса. Оповещение о наличии счетов осуществляется на основании исполнительного листа, копия которого направляется в ИФНС.

Кредитор может взыскать деньги по исполнительному листу через банковское учреждение, либо направиться в бухгалтерию предприятия, фирмы, где работает должник. Но взыскание у банка будет выполнено полностью, так как существует исполнительный лист. Логично, что только в том случае, если на счету организации достаточно средств для погашения задолженности.

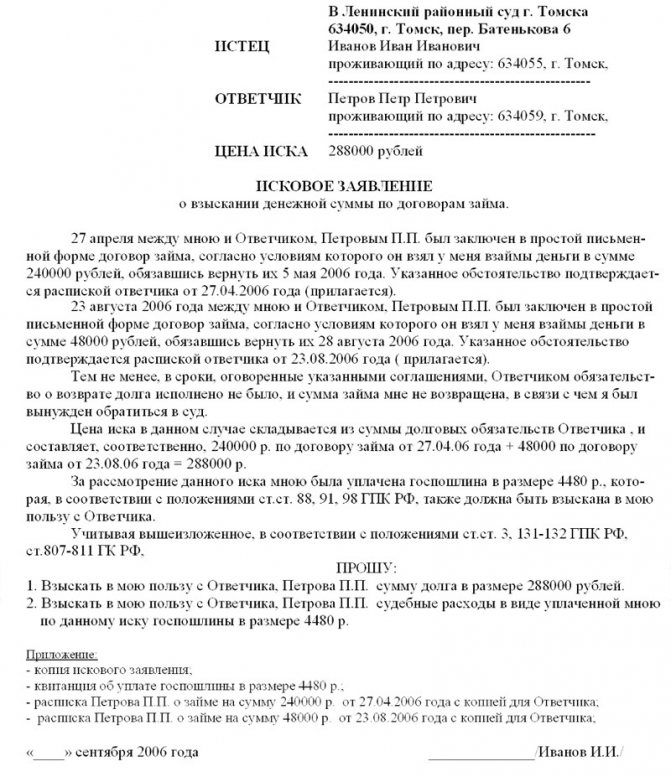

Образец искового заявления о взыскании долга по договору займа

Из образца видно, что иск формируется в письменной форме, с подписью истца.

Взыскание долга по расписке в суде

Кредитор обязан предварительно обратиться к должнику с претензией о взыскание долгов. По истечении тридцати дневного срока, если иной срок не предусмотрен договором, кредитор может подавать исковое заявление.

С целью экономии денежных средств кредитор имеет возможность ходатайствовать перед судом о предоставлении отсрочки уплаты госпошлины. В конечном итоге судебное взыскание долгов в виде пошлины будет с должника.

Грамотно выбранная стратегия судебного разбирательства по делу о взыскании , а также тщательно подобранные доказательств позволят в максимально короткие сроки получить решение, предметом которого является взыскание долга по расписке. Дебиторской задолженности необходимо уделить существенное внимание, поскольку она позволяет не только получить для бизнеса оборотные средства, но и использовать ее в качестве средства платежа.

Вам может быть интересна более подробная информация о судебном споре в случае, если стороны не выделили в договоре НДС

Обеспечительные меры

Кредитору необходимо активно пользоваться предоставленными законом способами обеспечения имущественных интересов. На этапе возбуждения судебного дела необходимо ходатайствовать перед судом о принятии обеспечительных мер в виде ареста денежных средств, имущества или запрещения совершать определенные действия.

Суды достаточно редко принимают обеспечительные меры, что обусловливает необходимость поиска объективных доказательств, а также формирования убедительных аргументов, которые позволят суду удовлетворить такое ходатайство. Если такое произошло, то кредитору необходимо осуществить контроль исполнения определения суда о принятии обеспечительных мер для возврата долговых обязательств, поскольку любое промедление может привести к недобросовестным действиям со стороны должника.

Полезные советы для ответчика

При наличии долга, в интересах заемщика не доводить дело до суда. Взыскание по неисполненному договору займа грозит ему еще большими расходами. Необходимо договариваться с банком.

СПРАВКА: на практике, если почитать специализированные форумы в интернете, многие заемщики ждут, пока по их делам пройдет срок исковой давности. По ст. 196 ГК РФ он равен 3 годам. Если за это время банк не подаст в суд, значит, финансовые претензии снимаются. Но этот метод рисковый.

Кредитное учреждение при наличии уважительных причин и добросовестности клиента, которая видна из положительной кредитной истории, может пойти навстречу и предложить варианты оплаты кредита. Если гражданин или организация стали ответчиками в суде, нужно стараться расплатиться с долгом.

Взыскание долга по частям // Ошибка ВС РФ ставит новые вопросы о судебных расходах

Определение Верховного суда РФ, которое мы рассмотрим ниже, на первый взгляд посвящено исключительно индивидуализации иска. Однако, при ближайшем рассмотрении станет ясно, почему именно в связи с обязанностью проигравшей стороны компенсировать судебные расходы, оно может причинить много вреда.

I. Позиция суда

Речь идет об Определении Судебной коллегии по гражданским делам ВС РФ № 5-КП9-219 по делу № 2-21/2018 от 17.12.2019. В нем суд высказался следующим образом:

гражданское законодательство не возлагает на кредитора обязанность единовременно взыскивать с должника всю сумму задолженности и не содержит запрета на обращение в суд с разными исковыми заявлениями о взыскании суммы долга по частям, ограничивая такую возможность сроком исковой давности […].

Тем самым Верховный суд ответил на популярный у студентов юридических вузов вопрос: «можем ли мы взыскивать миллион по рублю?»: «Да, можете».

Ответ этот ошибочен, причем бесспорно ошибочен. Закреплённая в действующих ГПК и АПК концепция индивидуализации иска не позволяет взыскивать долг по частям. Как следует из ст. 39 ГПК и ст. 49 АПК законодатель не включает размер исковых требований в предмет иска. Размер требований можно изменять независимо от предмета и основания иска, сколько угодно раз, и суд не учитывает его при принятии процессуальных решений, основанных на тождестве споров (например, определений об отказе в принятии искового заявления или о его возвращении). В том случае, если бы размер исковых требований индивидуализировал иск, нормы об увеличении и уменьшении размера требований попросту лишились бы смысла.

Да и доктринально позиция ВС РФ не выдерживает никакой критики. Еще Е.В. Васьковский отмечал, что необходимо отличать предмет иска от материального объекта, признавая правильность позиции Сената по этому вопросу: «Иск, предъявленный о каком-либо праве в меньшем размере против того, в каком это право принадлежит по закону, должен, после постановления по оному решения, считаться разрешенным и, за силою этого решения, это же самое право не может быть предметом нового иска».

В этой связи вполне очевидно, что два иска о взыскании «разных частей» одной и той же задолженности будут тождественны. В результате их рассмотрения окажутся подорваны те ценности, ради охраны которых собственно и создавался институт индивидуализации иска. По существу один и тот же спор будет рассматриваться в суде несколько раз. Усилия суда будут умножаться без необходимости, а ответчик останется крайне уязвим перед истцом на протяжении всего срока течения исковой давности. Ведь понятно, что проиграв первый иск, он скорее всего не сможет выиграть и ни один из последующих.

Возможно, ответчик даже не станет ходить в суд, а будет терпеливо ждать очередного вынесенного против него решения дома. Но истцу-то никто не запрещает направлять в каждый процесс своего адвоката. Дело он все равно выиграет, поэтому судебные издержки лягут на ответчика… И задумавшись об этом, мы довольно скоро придем к выводу, что самые нежелательные последствия допущения ВС РФ «частичных» исков лежат именно в области судебных расходов.

II. Судебные расходы Начнем с общеизвестного обстоятельства: правила расчета государственной пошлины вовсе не подразумевают, что за рассмотрение одного иска размером 2 млн руб. мы заплатим столько же, сколько за рассмотрение двух исков размером по 1 млн руб. каждый. Предъявляя один иск на 2 млн. мы должны будем заплатить 18200 руб., а обращаясь с двумя исками по миллиону — 26400 руб. Если поделить долг на большее число частей, отличие станет совсем драматичным. Так, при взыскании двухмиллионного долга десятью частями госпошлина в СОЮ составит уже 52000 руб. Кстати, с пошлинами за предъявление исков в арбитражные суды дела обстоят аналогично.

Кто же должен заплатить разницу в размере государственной пошлины, образовавшуюся в результате выбора истца взыскивать долг по частями? Понятно, что нормы главы процессуальных кодексов о судебных расходах не помогут нам ответить на этот вопрос. И у нас нет претензий к кодексам, поскольку этот вопрос не возник бы вовсе, если бы они применялись правильно.

Вернемся к судебным издержкам и к истцу, который направляет своего адвоката в каждый из процессов. Понятно, что если множить споры, то совокупные судебные издержки будут расти пусть и не пропорционально, но вполне ощутимо для того, чтобы задаться вопросом, насколько справедливо это по отношению к ответчику. С одной стороны, можно сказать: «если ты, ответчик, и после первого проигранного дела не отдал весь долг добровольно, ты сам виноват в том, что тебе придется заплатить за все последующие процессы». С другой стороны, ответчик может возразить, что против первого иска у него сильных аргументов и не было, зато против второго есть, и именно из-за выбора истца предъявить несколько исков, он не смог сразу представить их в суде.

Интуитивно на помощь ответчику хочется призвать ст. 99 ГПК, предусматривающую выплату компенсации стороной, злоупотребляющей своими правами, например, путем недобросовестного заявления неосновательного иска. Однако в том-то и дело, что «частичные иски», если поддержать логику ВС РФ, вполне основательны, и ограничены только сроком исковой давности. При такой легитимизации вряд ли можно говорить о какой-либо недобросовестности истца.

Конечно, никакого разумного решения с точки зрения главы о судебных расходах здесь нет. Решение находится в нормах об индивидуализации иска и упрощенно может быть сформулировано следующим образом: один спор — один иск — одно решение.

Подводя итог, надо сказать, что это только одна из многих ошибок Верховного суда в применении норм процессуального права, хотя и могущая иметь особенно неприятные последствия. Справедливости ради отметим, что еще раньше ту же самую ошибку допустил ныне расформированный Высший арбитражный суд РФ по делу Красноуфимской швейной фабрики (Постановление Президиума ВАС РФ от 27.07.2004 № 2353/04 по делу № А60-14530/03-С4). К сожалению, ошибка ВАС была растиражирована арбитражными судами. В этом случае обычай судов общей юрисдикции не прислушиваться к позициям, выраженным ВС РФ в его определениях, будет только на пользу практике.

***

Ждем ваших предложений для публикации в раздел «Кейс месяца» через специальную форму на сайте. Материалы также можно прислать редактору на электронный адрес: egorkin[at]igzakon.ru.

Полезные советы для истца

По судебной практике, взыскание долга по договорам займа проходит в пользу кредитора в большинстве случаев. Выигравшая спор сторона получает исполнительный лист.

Если кредитор может подождать, то стоит отнести документ в Службу судебных приставов. В их арсенале много средств для того, чтобы взыскать долг. Например, приставы могут арестовать имущество должника, ввести запрет на его выезд за пределы РФ, ограничить его права в управлении ТС и т.д. Все эти меры направлены на то, чтобы человек или ЮЛ принимали активные усилия для оплаты задолженности.

Заказать бесплатную консультацию юриста