Пролонгация договора: что это?

Пролонгация договора – продление срока его действия.

СПРАВКА!

П. 1 ст. 420 Гражданского кодекса Российской Федерации (далее ГК РФ) дает следующее понятие договора: «Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей».

Срок действия считается существенным условием договора. Продление срока его действия осуществляется в случае, когда стороны принимают решение продолжить сотрудничество.

Оформить пролонгацию можно:

- включив пункт о пролонгации в основной договор;

- оформив дополнительное соглашение.

Что значит «пролонгация договора»?

Слово «пролонгация» имеет французские корни и в дословном переводе значит «удлинение». Сразу становится понятно, что пролонгация договора — это его продление, то есть «удлинение» срока его действия.

Для некоторых договоров условие о сроках является существенным, то есть без этого он не будет считаться заключенным. Для других оно несущественно, однако это не значит, что у документа нет срока действия.

Этот срок может быть прописан в законе, и если стороны не изменили его (наглядное действие принципа свободы договора), то он будет распространяться на их договорные отношения.

Сроки могут быть не указаны нигде, и тогда в действие вступает норма пункта 2 статьи 314 Гражданского кодекса о моменте исполнения обязательства. Она подразумевает, что вы требуете исполнить обязательство, когда считаете нужным. Контрагент его исполняет в недельный срок с момента такого требования, и на этом действие договора прекращается, если не предусмотрено иное.

Но что, если сроки прописаны, а отношения оканчивать вы не планируете? Выход: прибегнуть к этой самой пролонгации. Хотя не любой договор можно продлить. И не всякий раз, как вы хотите продлить договорные отношения, вам нужно предпринимать какие-либо действия.

Нельзя продлить договор, условие о сроке действия которого является существенным. К таким относятся договоры в рамках контрактной системы в госзакупках, согласно статье 95 Федерального закона о контрактной системе. Нельзя продлить договор аренды государственной или муниципальной земли, потому что он заключается только по результатам торгов, согласно пункту 1 постановления Пленума ВАС № 73.

Есть договоры, которые по окончании срока действия становятся пролонгированными автоматически — по закону. Такое возможно, если ни вы, ни ваш контрагент не изъявили желания прекратить договорные отношения. Это может быть одна из следующих ситуаций:

- аренда нежилого помещения на срок не свыше 11 месяцев;

- доверительное управление имуществом — если владельцы не выдвинули требования о погашении инвестиционных паев;

- страхование ответственности туроператора. Обязательное условие: отсутствие отказа от продления в пределах последних 3-х месяцев периода действия договора страхования;

- поставка энергии (электричества, газа, воды).

Пункт 2 статьи 621 ГК говорит: если вы проживаете в арендованном жилье и продолжаете это делать после окончания срока действия договора аренды, а ваш арендодатель не возражает, то документ считается возобновленным на неопределенный срок.

Это несколько отличается от продления по закону. Дело в том, что продление по закону предполагает конкретные сроки, а именно те, что изначально прописывались в соглашении. Возобновление же отношений арендатора с арендодателем не предполагает ограничений по срокам.

Автоматическая пролонгация — способ продления договора, не требующего ваших активных действий. Однако в случаях, когда такая пролонгация не предусмотрена, вам придется предпринять некоторые меры, чтобы желаемые договорные отношения продолжились.

Пролонгация вклада в банке

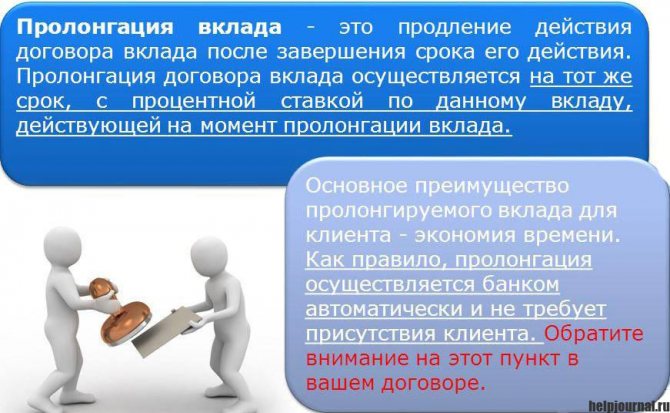

Под пролонгацией вклада в банке понимается увеличение срока уже имеющегося вклада после завершения установленного для него временного периода. Обычно продление осуществляется на тот же срок, что и при открытии вклада.

Оформить пролонгацию можно:

- обратившись к специалисту в офисе банка;

- в некоторых банках есть возможность оформить продление в личном кабинете (онлайн);

- не предпринимая никаких действий при автоматическом продлении (необходимо учитывать, что процент по вкладу может изменяться).

Автоматическая пролонгация

Термин пролонгация обычно используется в банковских кругах и в области страхования. Пролонгация (от лат. prolongare — удлинять) – продление срока чего-либо.

Обычно продляются страховые договоры, вклады и какие-либо другие договорные отношения в сфере финансов. Как правило, продление осуществляется на аналогичных условиях и на тот же срок.

Однако в любом случае необходимо самостоятельно изучить все условия. Рассмотрим, удобно ли это на самом деле и как с помощью пролонгации вклада приумножить свои накопления.

Банковский вклад открывают, конечно же, для извлечения некой прибыли. Деньги размещаются на счете на конкретный срок и под конкретный процент. Условия эти обычно указываются в договоре на открытие вклада.

Размещая депозит, клиенты практически ничем не рискуют, ведь основная часть кредитных организаций включена в специальную государственную программу по страхованию вкладов. В рамках этой программы подлежит страхованию сумма в 1 400 000 руб.

Когда срок депозита заканчивается, вкладчик в праве сам решить продлить срок вклада под проценты или закрыть договор и снять все денежные средства, включая прибыль.

Однако часто при заключении договора в нем прописываются условия автоматической пролонгации. В этом случае вклад пролонгируется по окончании срока действия без посещений отделения банка и заключения каких-либо дополнительных соглашений.

Пролонгация кредита

Пролонгация (продление срока) кредита – процедура, предоставляющая заемщику возможность увеличить срок выплаты займа, полученного в банке, иной финансовой организации, в случае если по той или иной причине он не в состоянии выплатить его в установленный ранее срок.

Обычно не предусматривается первоначальным кредитным договором и носит заявительный характер.

Порядок пролонгации кредита

- Заемщик обращается в банк или иную финансовую организацию, выдавшую кредит, с заявлением о возможности увеличения срока кредитования.

- Банк или иная финансовая организация по своему усмотрению принимает решение.

- В случае положительного ответа оформляется и подписывается дополнительное соглашение.

СПРАВКА!

Для заемщика пролонгация кредитного договора – вынужденная и экономически невыгодная мера, поскольку вынуждает выплачивать проценты по кредиту в течение более продолжительного времени.

В случае принятия положительного решения кредитная организация может увеличить размер процентной ставки за пользование денежными средствами.

Но при всем при этом из пролонгации кредита положительные моменты выносит для себя как заемщик, так и кредитная организация.

Плюсы для заемщика:

- отсутствие пеней, штрафов;

- не нужно обращаться в иные кредитные организации в поиске источника для погашения долга;

- неиспорченная кредитная история.

Плюсы для кредитора:

- большая сумма полученных процентов;

- отсутствие судебных тяжб и прочих действий для взыскивания просроченного долга.

Нужна ли пролонгация договора аренды жилого помещения?

Для того чтобы грамотно ответить на этот вопрос, необходимо разобраться в его юридической составляющей. В соответствии со ст. 606 ГК РФ: «По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование». Ст. 671 ГК РФ определяет, что в случае договора аренды в качестве нанимателя (арендатора) выступает юридическое лицо, если же наниматель (арендатор) – физическое лицо, тогда речь идет о договоре найма.

ВАЖНО!

Условие о сроке действия соглашения выступает обязательным при заключении договора найма. Если он не прописан, то на основании п. 1 ст. 683 ГК РФ считается равным 5 годам.

Российское законодательство предусматривает обязательную регистрацию в едином государственном реестре недвижимости Российской Федерации (Росреестре) договора аренды, заключенного на один год и более (п. 2 ст. 651 ГК РФ). Наймодатель, уклоняющийся от регистрации в Росреестре, нарушает закон и может быть привлечен к административной ответственности.

Возвращаясь к первоначальному вопросу о необходимости пролонгации договора аренды жилого помещения, можно подытожить следующее. Если не планируется официально регистрировать такой договор, его следует заключать на срок менее одного года (хотя бы на один день) и не стоит добавлять в документ пункт о пролонгации. При возникновении необходимости продлить аренду (найм) на более продолжительное время – заключить новый договор.

Что нужно знать об автоматической пролонгации договора

Как правило, автоматической пролонгацией считается автоматическое продление срока действия договора в силу его условий, без подписания допсоглашения.

В договоре можно установить пролонгацию, которая происходит по уведомлению, или пролонгацию, которая не требует от сторон никаких действий. Как правило, стороны самостоятельно определяют срок пролонгации. Это может быть конкретный или неопределенный срок. Договор может продлеваться разово или неограниченное количество раз.

Если не соблюдать условие о пролонгации, то договор может продлиться, когда сторона хотела прекратить отношения, или не продлиться, когда сторона хотела их продолжить.

Пролонгацию не запрещено устанавливать во внешнеэкономическом договоре.

Что понимают под автоматической пролонгацией договора

На практике под автоматической пролонгацией могут понимать:

— автоматическое продление договора в силу его условий, без подписания допсоглашения;

— автоматическое продление договора в силу законодательства. Это касается, например, договоров электроснабжения, аренды, доверительного управления имуществом <*>.

Чаще всего речь идет об автоматической пролонгации при наличии соответствующего условия в договоре. Такое условие целесообразно включать в договоры, которые предполагают длительное сотрудничество. Например, рамочный договор поставки, договор об организации перевозок.

Наличие условия о пролонгации позволит юристу не тратить время на постоянный контроль сроков действия договоров и подписание соответствующих допсоглашений.

При этом не имеет смысла включать условие об автоматической пролонгации в договор с разовым исполнением. Например, разовый договор купли-продажи, мены.

Если пролонгация договора установлена законодательством, то для удобства эту норму можно продублировать в договоре. Но делать это не обязательно, т.к. норма законодательства в любом случае будет применяться <*>.

На заметкуКак правило, условие об автоматической пролонгации касается только срока действия договора и не касается срока исполнения определенного обязательства. Так, продление срока исполнения обязательства может иметь свои особенности. Например, сроки строительства объекта, установленные в договоре стройподряда, могут быть продлены только при получении согласования определенных госорганов <*>.

Как согласовать условие о пролонгации в договоре

При согласовании этого условия возможны следующие варианты:

1) пролонгация происходит по умолчанию и не требует от сторон никаких действий. По истечении срока действия договор автоматически продлевается.

Обычно такое условие дополняют случаями, когда пролонгация не произойдет. Например, одна из сторон уведомит другую сторону о нежелании продлевать договор. В договоре целесообразно указать срок такого уведомления. Это позволит сторонам заранее понимать намерения контрагента о том, будут ли продолжаться отношения;

Примеры формулировки условия в договоре:«Договор автоматически продлевается на каждый следующий год, за исключением случая, когда хотя бы одна из сторон не позднее чем за 10 дней до истечения срока действия договора уведомит о его прекращении»; «Договор автоматически продлевается на каждый следующий год, если ни одна из сторон не уведомит другую о прекращении договора. Такое уведомление должно быть сделано не позднее чем за 10 дней до истечения срока действия договора».

2) пролонгация происходит по уведомлению. Здесь можно предусмотреть, что такое уведомление должна направить одна из сторон либо обе стороны.

Примеры формулировки условия в договоре:«Договор пролонгируется на каждый следующий год, если не позднее чем за один месяц до окончания срока его действия покупатель в письменной форме уведомит поставщика о пролонгации договора»; «Договор продлевается на каждый следующий год, если стороны не позднее чем за 10 календарных дней до истечения срока его действия уведомят друг друга о его продлении».

На практике может возникнуть вопрос, какой момент считать надлежащим уведомлением: момент отправки соответствующего письма или момент его получения? Для того чтобы избежать разногласий, этот нюанс также можно отразить в договоре.

Примеры формулировки условия в договоре:«Уведомление считается совершенным в день сдачи соответствующего письма оператору почтовой связи»; «Уведомление считается совершенным в день его получения адресатом».

Направлять уведомление о прекращении или продлении договора целесообразно заказным письмом с обратным уведомлением и описью вложения. Это позволит подтвердить дату и факт его отправки.

Как правильно указать срок пролонгации

Чаще всего стороны могут самостоятельно определить срок, на который будет пролонгирован договор <*>.

Обратите внимание!Для отдельных видов договоров законодательство устанавливает предельный срок их действия. Например, для договора доверительного управления — 5 лет <*>. Срок пролонгации, указываемый в договоре, не должен превышать предельного срока действия, установленного законодательством <*>.

В договоре можно прописать пролонгацию <*>:

1) на неопределенный срок;

Пример формулировки условия в договоре:«Договор пролонгируется на неопределенный срок, если ни одна из сторон не уведомит другую о прекращении договора не позднее чем за 15 календарных дней до истечения срока его действия»;

2) конкретный срок.

Здесь важно определить, договор будет продлеваться один раз на указанный срок либо неограниченное количество раз на этот срок. Необходимо как можно четче прописать в договоре такое условие о пролонгации.

Примеры формулировки условия в договоре:«Если ни одна из Сторон договора не заявит о своем намерении прекратить его не позднее чем за месяц до истечения срока его действия, срок действия договора продлевается на следующий год, по истечении которого действие договора прекращается»; «Договор действует по 31.12.2021 включительно и продлевается на каждый следующий год, если ни одна из Сторон не заявит о своем намерении прекратить договор не позднее чем за месяц до истечения срока его действия. Данное правило продолжает действовать после первого продления договора и может применяться неограниченное количество раз».

Четкие и однозначные формулировки позволят сторонам избежать споров о сроке действия договора.

Что влечет несоблюдение условия о пролонгации

Наличие в договоре условия о пролонгации не означает, что про срок действия договора можно совсем забыть. Так, на практике могут возникнуть следующие ситуации:

1) сторона хотела прекратить действие договора, но пропустила срок, в который нужно было уведомить об этом другую сторону. В таком случае договор автоматически продлится на установленный срок и сторона должна будет исполнять обязательства по нему;

ПримерВ договоре прописано следующее условие о его пролонгации: «Договор продлевается на каждый следующий календарный год, если ни одна из сторон не уведомит другую о прекращении договора не позднее чем за 15 календарных дней до истечения срока его действия». Одна из сторон уведомила вторую сторону за 5 календарных дней до истечения срока действия договора. Поскольку срок уведомления в данном случае не был соблюден, договор не прекратится. Он будет продлен на 1 год.

2) сторона хотела продлить договорные отношения с контрагентом, но пропустила срок, в который его нужно было уведомить об этом. В таком случае договор не будет продлен согласно условию о пролонгации. И его положения не будут применяться к отношениям сторон, возникшим после истечения срока действия договора.

ПримерВ договоре поставки прописано следующее условие о сроке его действия и о его пролонгации: «Договор действует по 31.12.2020 включительно. Договор пролонгируется на каждый следующий год, если не позднее чем за один месяц до окончания срока его действия покупатель в письменной форме уведомит поставщика о пролонгации договора». Покупатель уведомил поставщика о намерении продлить договор 15.12.2020. После этого 10.01.2021 стороны подписали спецификацию о поставке новой партии товара. Так как покупатель нарушил срок уведомления, договор не был продлен и срок его действия истек 31.12.2020. А значит, условия договора не применяются к отношениям по поставке товара, которые возникли 10.01.2021. На поставку новой партии товара будут распространяться только условия, закрепленные в спецификации.

При пропуске срока уведомления и намерении обеих сторон продолжить отношения они могут продлить договор, заключив допсоглашение к нему. А если срок действия договора к этому моменту уже истек, то следует заключить новый договор.

Как можно расторгнуть договор, в котором прописано условие о пролонгации

Договор может содержать условие о том, что его пролонгация не произойдет при отсутствии соответствующего уведомления от одной из сторон. Тогда, если у стороны нет намерения продлить договор, она просто не направляет соответствующее уведомление контрагенту. В таком случае договор по истечении срока действия прекращается.

Условие о пролонгации часто содержит оговорку о том, что пролонгация не произойдет при наличии соответствующего уведомления от одной из сторон. В этом случае стороне, которая не хочет продлевать договорные отношения, достаточно просто направить уведомление об этом контрагенту. Действие договора прекратится, он не будет продлен. При этом следует помнить о сроках уведомления, установленных договором.

В других случаях, в том числе при пропуске срока уведомления о прекращении договора, договор можно расторгнуть по общим основаниям с соблюдением требований ст. 420 ГК:

— по соглашению сторон;

— в одностороннем порядке по решению суда;

— путем одностороннего отказа от исполнения договора.

Можно ли установить пролонгацию во внешнеэкономическом договоре

Белорусское законодательство не запрещает прописывать условие об автоматической пролонгации во внешнеэкономическом договоре <*>. Такое условие целесообразно предусматривать в договорах, предполагающих длительное сотрудничество, например в рамочном договоре поставки.

Условие об автоматической пролонгации удобно, в том числе для внешнеэкономических (внешнеторговых) договоров, подлежащих регистрации. По таким договорам нужно уведомлять банк о завершении всех операций не позднее 30 календарных дней со дня установления факта их завершения <*>.

О завершении всех операций в том числе свидетельствует истечение срока действия договора. Другими словами, после того, как срок действия договора истек, резидент должен в течение 30 дней направить в банк уведомление о завершении всех операций по договору. Исключение — ситуация, когда сторона фактически исполняет встречное обязательство по договору после окончания срока его действия <*>.

Если резидент забудет продлить договор и пропустит 30-дневный срок уведомления банка, его могут привлечь к административной ответственности <*>. Если же в договоре будет условие об автоматической пролонгации, договор при отсутствии возражений сторон продлится, обязанности уведомить банк в течение 30 дней не будет, как и ответственности за ее неисполнение.

Обратите внимание!Условие об автоматической пролонгации касается, как правило, только срока действия договора. Такое условие не продлевает срок исполнения обязательства по договору и тем более срок завершения внешнеторговой операции по нему.

Читайте этот материал в ilex >>* *по ссылке Вы попадете в платный контент сервиса ilex

Когда нужна пролонгация?

Как описывалось ранее, возможно пролонгирование: вклада, кредита, договора аренды. Соответственно, и потребность продления того или иного соглашения обусловлена его природой.

Вклад в банке продлевается с целью получения прибыли и дополнительного дохода на имеющиеся сбережения. Аренда жилого помещения – в случае удовлетворения объектом аренды всех пожеланий арендатора. Потребность в пролонгации кредитного договора, как правило, связана со сложными жизненными ситуациями:

- внезапным увольнением с работы или потерей иного источника дохода;

- продолжительной задержкой выплаты заработной платы;

- иными форс-мажорными обстоятельствами.

Условия предоставления пролонгации

Пролонгация договора во всех его проявлениях – обоюдное желание всех сторон, т. е. действие договора не может быть продлено в одностороннем порядке.

Соответственно, и условия пролонгации должны устраивать все стороны, при этом они могут отличаться от первоначальных условий. Так, пролонгация вклада не всегда происходит с сохранением первоначальной процентной ставки, договора аренды/найма жилого помещения – стоимости арендной платы и пр. На условия предоставления пролонгации кредитного договора оказывают влияние множество факторов:

- кредитная история заемщика;

- наличие документов, подтверждающих объективные причины отсутствия возможности погасить задолженность;

- прецеденты нарушения существенных условий договора ранее.

Пролонгация договора

Рассмотрим пролонгацию договора более подробно, поскольку данная процедура очень часто используется физическими и юридическими лицами.

Пролонгация договора реализуется несколькими способами, которые подразумевают данное продление при помощи конкретных законодательных актов. Чтобы выбрать наиболее подходящий способ пролонгации договора, необходимо учесть несколько моментов, которые в обязательном порядке прописывались при заключении договора. Эти моменты основываются на доверии сторон-партнеров, а также на том, придется ли постоянно проверять или перепроверять информационные данные.

Самым главным пунктом в заключенном договоре будет являться информация о сроках действия. Для некоторых договоренностей наличие данного пункта в договоре является обязательным и безоговорочным.

К примеру, если взять договор подряда, то он имеет конкретные сроки действия и может продляться лишь в редких случаях. В других договорах подобные временные рамки не определены, например, при заключении договора «купли-продажи». Здесь временные сроки действия договора и обязательства сторон играют большую роль. Данный договор оговаривает конкретный период, в течение которого должна идти работа между сторонами данного договора.

Установка временного срока также является важным фактором, когда взаимодействие между сторонами происходит впервые, и таким образом можно выявить и предупредить недобросовестность одной их сторон. Если что-то пойдет не так, как ожидалось, или возникнут определенные разногласия, то стороны могут разорвать договорные отношения, не дожидаясь окончания их действия, при условии, что в договоре прописаны условия о досрочном прекращении сотрудничества в одностороннем порядке.

Когда подходит время окончания срока действия договора, то стороны могут решить о его продлении. Здесь необходимо заключить новый договор о сотрудничестве или же продлить предыдущий. Стоит отметить, что крайне часто стороны забывают о сроках действия договора и, соответственно, забывают о возможности пролонгации. Подобные ситуации бывают, когда заключено несколько договоров.

Стоит отметить, что невнимательность в данном случае может обойтись крайне дорого и привести к неприятным ситуациям, например, одна из сторон может прекратить выполнение собственных обязательств, поскольку сроки договора истекли.

Чтобы избежать подобных неприятностей, необходимо своевременно продлевать сроки договоров. Это можно сделать посредством:

- законных оснований;

- дополнительных договоров о продлении;

- в автоматическом режиме (если это было заранее предусмотрено);

- заключения новой договоренности.

Иногда крайне выгодно реализовывать сделки с пролонгацией. Когда законодательный документ не характеризуется продлением действия договора, то участники, обычно, самостоятельно оговаривают данный пункт. Это разрешается в случае, когда пролонгация договора не устанавливается законными соглашениями. В них обычно указываются временные интервалы для той или иной договоренности.

К примеру, пролонгация договора на аренду конкретной территории в лесу, находящейся в собственности государства или муниципалитета, разрешена на период, не превышающий 49 лет (статья 72 Лесной кодекс Российской Федерации).

Стоит сразу сказать, что определение пролонгации в документе может отличаться от пролонгации по факту. Например, в документе прописывается, что заключенный договор является действующим со дня его заключения и имеет срок действия в течение одного года. По окончании данного временного интервала, при условии, что ни одна из участников на протяжении календарного месяца не сообщит об отказе, то договор автоматически продляется еще на год. Получается, что произошла пролонгация договора в автоматическом режиме.

Плюсы и минусы пролонгации вкладов

Вклады, предусматривающие продление срока действия, довольно удобны. Для продления вклада нет необходимости заключать новый договор, тратя при этом свое время на посещение банка. Это, конечно, несомненный плюс, но существует и ряд возможных недостатков:

- Невозможность воспользоваться доходом – если вы не успеваете или забыли снять проценты, начисленные за период пользования депозитом, они автоматически плюсуются к общей сумме, и получить свой доход вы сможете только по завершении очередного периода (если иное не предусмотрено).

- Потеря части или практически всего предполагаемого дохода (процентов) – продление не всегда предусматривает первоначальную ставку (возможно изменение условий конкретного банковского продукта, причем в худшую сторону).

В случае закрытия депозита до истечения его срока (досрочного закрытия), вкладчик имеет право забрать только основную сумму, даже если денежные средства пролежали в банке большую часть оговоренного срока.

ВАЖНО!

Вкладчик может забрать всю сумму с начисленными процентами в день окончания срока вклада. Если же клиент не изъявляет такого желания, на следующий день это право теряется.

Какие проценты будут потеряны?

Цель любого вклада – получение прибыли. Поэтому важно знать, в каком случае вкладчик может потерять проценты, начисляемые на депозит:

- потеря части процентов –банки часто меняют условия по своим продуктам, поэтому процент по определенному виду вклада может снизиться, и в случае пролонгации договора клиент потеряет в доходности;

- потеря практически всех процентов – на момент завершения срока действия договора может перестать существовать вид выбранного депозита, в таком случае банк переводит деньги на счет «до востребования», а это всего лишь 0,1 %.

Оформление конкретных дат

Правильно оформить срок действия договора с пролонгацией помогут несколько принятых норм:

- Условия продолжительности соглашения формируются в конце документа, одним из последних разделов.

- Когда составляется дополнительное приложение по срокам, текст его должен соответствовать полноценному договорному акту: сначала идет преамбула с перечислением участников и их персональных сведений, затем содержание акта – подробно перечисляются вносимые коррективы, уточнения, дополнения, в конце – момент вступления изменений в силу, подписи, реквизиты. Официальная пролонгация договора согласно ГК РФ не требует обязательно отдельного приложения, если есть другие поправки, их все можно включить в один текст.

- Если дата вступления дополнения в силу не совпадает с днем его подписания, следует не забыть упомянуть об этом в тексте, прописав реальную дату активации.

Случается, что определить временную границу затруднительно, например, заключается сделка, окончание которой зависит от внешних причин, включая форс-мажоры. Чтобы обезопасить себя в таких случаях, удобнее построить предложение с умыслом, подразумевающим возможность переноса окончания отношений на неопределенный срок. То есть, например, не «…действует до 01.01.2021 г.», а «производитель обязуется поставить товар к 01.01.2021 г.». Так же можно поступить с договоренностью о регулярных платежах.

Для примера удобно рассмотреть образец допсоглашения о пролонгации договора:

Особняком стоит продление контракта на аренду здания или сооружения. По закону арендование, рассчитанное на промежуток более года, подлежит регистрации через Россреестр. Но когда в пользование недвижимость оформляется менее чем на 1 год, такой регистрации не требуется. При этом договоренность разрешается продолжить дальше обычным способом. Вместе с тем любая аренда может быть заключена на неопределенный срок без указания крайних интервалов, и стороны от этого ничего не потеряют. Дело в том, что в России достаточно просто продолжать пользоваться арендуемым имуществом (с согласия арендодателя), чтобы договоренность считалась официально продленной.

Виды и доходность вкладов

Существуют различные классификации вкладов. Например, одним из критериев выступает срок размещения. Так, вклад может быть:

- Срочный – размещается на конкретный срок, прописанный в договоре (как правило, 3, 6 месяцев или 1, 3 года). Для получения дохода денежные средства нельзя снимать в течение всего срока, если это условие нарушается, деньги возвращаются без начислений или с существенно заниженным процентом, обычно на уровне вклада «до востребования».

- До востребования – по такому вкладу денежные средства, положенные на депозит, возвращаются клиенту по его первому требованию. Минус – мизерная процентная ставка (обычно не больше 0,1 %).

Среди срочных вкладов в свою очередь выделяют:

- сберегательные – обеспечивают самые высокие проценты, но при этом существует запрет на пополнение и даже частичное снятие сумм;

- накопительные – предусмотрено пополнение в течение всего срока действия вклада;

- расчетные (универсальные) –допускается совершение приходных и расходных операций.

Доходность (размеры процентных ставок) по вкладам индивидуальна и зависит от ряда факторов:

- условий банка, в котором планируется депозит;

- суммы предполагаемых вложений;

- продолжительности вклада.

Именно по этой причине в условиях к каждому банковскому продукту обычно указывают диапазон значений от и до.

Пролонгация вкладов

От банковских организаций постоянно поступает множество предложений открыть счет для хранения денег, где самым популярным является предложение об открытии личного депозита или вклада. Сегодня реализуется огромное число различных вариантов, при помощи которых банки принимают денежные средства своих клиентов, в число которых входит и пролонгация вкладов. Эта процедура заключается в том, что когда период действия вклада подходит к концу, то вклад не закрывается, а продлевается на заранее оговоренный срок.

Но не все банковские организации согласны на пролонгацию вклада, поскольку это невыгодно лишь по той простой причине, что никто не вправе угадать в какой конкретно период вкладчик решить изъять собственные деньги. Именно этот пункт мешает банку пустить эти деньги в полноценный оборот.

Пролонгация вклада заключается в том, что уже существующий депозит будет продлен еще на конкретное время.

Этот пункт обязательно оговаривается при заключении договора об открытии депозита, иначе права на распоряжение данными денежными средствами у банковской организации не будет. При длительном хранении денег подобная манипуляция является очень выгодной и прибыльной.

Размещая единожды личные сбережения, можно о них забыть, но при этом постоянно получать проценты или продолжать накапливать вложенную сумму. В конце на депозите образуется достаточно крупные деньги, которые можно будет потратить куда угодно.

Крайне актуальными в наше время являются так называемые детские вклады, которые постоянно пополняются. По истечению определенного времени (обычно это совершеннолетие ребенка) он получает хороший денежный старт на будущее, и может потратить накопленные сбережения на оплату образования, покупку машины, квартиры и т.д. С момента выдачи денег с депозита банковская организация уже на них не влияет.

Возможен ли отказ в пролонгации?

Пролонгация предусмотрена не для всех банковских продуктов, так определенные виды депозитов открываются только на один срок, не предусматривая возможность продления. В таком случае счет закрывается и при желании открывается новый. Помимо этого возможны виды вкладов, в которых четко оговаривается количество пролонгаций.

Случаи, когда банк может отказать в пролонгации вклада:

- если при подписании договора клиент сам отказался от данной услуги;

- если с заявлением о пролонгации обращается не лично вкладчик, а его представитель, не имеющий нотариально заверенной доверенности на выполнение такого рода операций.

СПРАВКА!

Вкладчик может по своей инициативе отказаться от пролонгации вклада, но важно это сделать в день завершения срока действия депозита.

Виды пролонгации вклада

Бывает несколько видов для пролонгации вклада:

Самостоятельная

Пролонгация в данном виде характеризуется тем, что продлевать вклад необходимо самостоятельно. Нужно постоянно являться в банк за несколько дней до окончания действия вклада для подписания дополнительного документа. Конечно, это не всегда удобно и комфортно, поскольку придется планировать собственный день так, чтобы успеть прийти в банк и потратить время, которое можно было бы потратить на другие нужды.

Но, с другой стороны, данный вид пролонгации предоставляет шанс лично следить за передвижением собственных средств, а также, в случае необходимости, снять их. В момент окончания срока действия депозита гораздо проще снять деньги, нежели писать бумагу о досрочном прекращении действия вклада.

Основываясь на этом факте, самостоятельная пролонгация является крайне выгодной для вкладчиков. Главный минус здесь – это постоянная явка в банк для продления. Если многим людям это не будет крайне тяжело, то инвалидам, например, принесет большие трудности, и им будет наиболее удобным воспользоваться автоматической пролонгацией.

Автоматическая

Этот вид пролонгации вклада представляет собой определенную систему, где клиент не должен приходить в банк. Заключенный договор предусматривает факт, что по истечении срока договора, его размещение повторяется на точно такой же временной промежуток в соответствии с оговоренными заранее условиями.

Отметим, что банковская организация в данном случае старается сделать все зависящее, чтобы вкладчик не снял собственные сбережения. К примеру, клиенту могут не сообщить о том, что срок вклада подходит к концу.

Помимо этого, надо понимать, что банки заинтересованы в пролонгации вкладов, поэтому могут предлагать более выгодные условия вкладов для постоянных клиентов, например, уменьшив ставку по проценту или предложив бонусы по уже действующим вкладам.

Поэтому перед тем, как согласиться на сотрудничество с какой-либо банковской организацией, необходимо досконально и подробно узнать о предложении и возможных «подводных» камнях». Если в договоре отсутствуют пункты, где указано, что банк имеет право пользоваться вложенными деньгами, то ему запрещено совершать какие-либо действия с этими средствами. В случае нарушения, клиент имеет полноценное право подать в суд.

Порядок оформления пролонгации вклада

Пролонгация происходит автоматически при завершении срока вклада, если при открытии счета клиент дал согласие на такое продление.

В случае если подобная услуга не предусмотрена, вкладчик должен прийти в отделение банка, написать заявление, представить необходимые документы и подписать новый договор.

Документы, необходимые для составления заявления:

- паспорт;

- первоначальный договор.

На чем следует заострять внимание при добавлении пункта о пролонгации вклада:

- на порядке: автоматический или заявительный;

- условиях отказа;

- сроке будущих продлений;

- изменениях процентной ставки;

- допустимом количестве пролонгаций.

Особенности автоматической пролонгации вклада

Автоматическая пролонгация вклада довольно удобна как для вкладчика, так и для банка, поскольку позволяет сэкономить время и уменьшает бюрократическую составляющую процесса.

Но при этом автоматическая пролонгация имеет специфику, которую необходимо учитывать:

- Начало действия – новый срок действия депозита начинает отсчитываться на следующий день после окончания предшествующего. Это важно знать, если планируете забрать денежные средства из банка.

- Процентная ставка – формируется на основании ставок, действующих в банке на дату автоматической пролонгации. Процентная ставка по конкретному виду вклада может измениться в меньшую сторону в период действия первоначального договора. Теоретически банк должен уведомлять вкладчиков о происходящих изменениях, но зачастую это делается для галочки с помощью СМС-оповещения либо рассылки на электронную почту. Клиент не всегда придает этому должное значение или попросту может не разобраться, в чем дело, а капитализация уже будет рассчитываться по новому проценту. Помимо этого возможны случаи, когда в период действия договора о вкладе вид депозита становится архивным, другими словами, его исключают из актуального перечня предлагаемых банковских услуг. Тогда банк имеет право в соответствии со ст. 842 ГК РФ продлить договор на условиях вклада «до востребования», предоставив вкладчику минимальную процентную ставку.

ВАЖНО!

Даже если в договоре предусмотрена автоматическая пролонгация вклада, необходимо не полениться и изучить действующие условия по процентам, чтобы в дальнейшем не нести финансовые убытки.

- Срок действия – заранее прописывается в договоре, если этот пункт не оговорен – считается равным первоначальному сроку;

- проценты за новый период – при начислении в расчет берется первоначальная сумма вклада с полученным доходом. Конечно же, при условии, что денежные средства не были сняты;

- количество пролонгаций – индивидуально предусматривается в каждом конкретном случае, если не оговорено – неограниченное количество;

- отказ от автоматической пролонгации возможен при закрытии вклада.

Автоматическая пролонгация вклада

Автоматическая пролонгация — что это такое? Если говорить простыми словами, то вклад будет продлен без заявления клиента. То есть сегодня срок действия депозита истек, завтра договор будет автоматически продлен на тот же срок. Никаких действий вкладчику при этом совершать не нужно.

Многие депозитные программы сразу сопровождаются опцией автоматической пролонгации, то есть это неотъемлемая часть заключения договора

Автоматическая пролонгация имеет место быть, если обе стороны не изъявили желание расторгнуть договорные отношения.

Многие депозитные программы сразу сопровождаются опцией автоматической пролонгации, то есть это неотъемлемая часть заключения договора. В других случаях, если программа такой опции не предусматривает, а клиенту она нужна, то стороны заключают дополнительное соглашение к договору.

Что важно знать об автоматической пролонгации:

- при желании ее можно отменить. Автоматическая пролонгация вклада — это не обязательное условие договора. Если клиент не желает ею пользоваться, он может спокойно снять свои деньги по прошествии срока размещения средств;

- может совершаться сколько угодно раз, но некоторые организации устанавливают ограничения, например, автоматически пролонгируют сроки только 2 или 3 раза;

- договор перезаключается на тот же период;

- ставка может быть изменена, если на это имеются основания. Это действие банка будет правомочным.

Что происходит с процентами после автоматической пролонгации

Если по условиям программы проценты выплачиваются клиенту по окончании срока действия вклада, то при автоматической пролонгации ситуация может развиваться так:

- Клиент в день завершения действия договора снял проценты. В этом случае пролонгированию будет подлежать оставшаяся на счету основная сумма. При этом клиент может сократить размещаемую сумму, но до момента автоматического продления.

- Вкладчик не снимает начисленные проценты, тогда они капитализируются, то есть суммируются с основной суммой вклада. В итоге размещаемая сумма будет больше, доходность увеличится.

Между датой окончания договора и началом пролонгации всего сутки. Если вы хотите снять часть средств, успевайте сделать это в течение дня.

Если вы хотите снять часть денег, а часть пролонгировать

По условиям договора часто заемщик не может снять деньги со вклада без потери процентов. Исключения — депозиты с неснижаемым остатком, до достижения которого можно проводить расходные операции. Но если программа не предполагает опцию снятия, то снять деньги можно только полностью, расторгнув договор. Конечно, вкладчики делают все возможное, чтобы этого не допустить, поэтому ждут окончание периода действия размещения.

Если есть желание уменьшить сумму вклада, к которому подключена автоматическая пролонгация, нужно обратиться в банк в последний день действия договора и просто его прекратить. Далее клиент заключает новый договор, то есть открывает новый депозит на уже меньшую сумму.

Если вдуматься, что такое пролонгация, то можно понять, что это автоматический процесс. Если клиент не обратился, система воспринимает это как согласие на перезаключение договора и увеличивает вклад на тот же срок. Гражданин может спохватиться и обратиться в банк, но ему придется расторгать договор. А расторжение — это потеря процентов, которые были начислены после пролонгирования.

Если депозитная программа перестала существовать

В такой ситуации даже при подключенном автоматическом продлении депозит прекратит свое действие, деньги будут переведены на вклад «До востребования» по которому обычно назначают доходность в 1%. Программа больше не существует, поэтому и продлевать нечего.

Обычно банки сообщают об этом факте путем звонка или СМС-сообщения. Если вы попали в такую ситуацию, можно поступить следующим образом:

- Прийти в банк, изучить действующие депозитные программы и выбрать другой вариант размещения с аналогичными опциями. Тогда деньги просто переводятся со счета новый вклад.

- Забрать деньги из этого банка и поместить их в другой. Обычно так делают, если в прежней организации интересных предложений нет.

Следите за состоянием депозитного счета через онлайн-банкинг. Если по итогу окончания действия программы вклад будет перенесен в архив, вы увидите это заранее и сможете предпринять какие-то действия.

Бывает и так, что вкладчики надеются на автоматическую пролонгацию, не особо интересуются состоянием счета, а спустя несколько месяцев выясняют, что продления и не было, что программа перестала существовать. Так что, интересуйтесь этим. Если вы понимаете, что период действия депозиты подошел к концу, узнайте, совершена ли автоматическая пролонгация.

Если вы пропустили автоматическую пролонгацию и хотите ее отменить

В этом случае нужно разрывать с банком договорные отношения. Сумма нового вклада после пролонгации — это изначально размещенная на счету сумма плюс начисленные проценты. Эти деньги вы в любом случае не потеряете.

Если срок продления пропущен, вы приходите в банк с паспортом и просто закрываете вклад. Потеряны будут только проценты, которые были начислены после пролонгирования. Если это небольшой срок до месяца, потеря не будет весомой. В итоге вы забираете деньги и используете их по своему усмотрению.