Оформляя ипотечный кредит, люди часто уделяют внимание только таким моментам, как сумма первоначального взноса, срок кредитования и процентная ставка — при этом в поле зрения не попадает такой вопрос, как способ погашения. Однако именно от него зависит механизм расчета платежей и начисления/взимания процентов, а в конечном итоге — общая сумма переплаты по кредиту.

Речь идет о дифференцированной или аннуитетной схемах, сегодня ряд банков позволяют заемщикам самостоятельно выбрать одну из них. В этой статье мы подробно разберем преимущества и недостатки аннуитета.

Аннуитетный платеж: что это такое

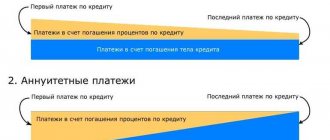

Платеж по аннуитетной схеме встречается чаще всего и предполагает выплату задолженности равными долями в течение всего срока кредитования без изменения суммы взноса. Платеж включает в себя две составляющие — основной долг и начисляемые кредитором проценты. Специфика аннуитета в том, что поначалу почти вся сумма платежа идет на погашение процентов, а основной долг уменьшается минимально. Со временем соотношение меняется, и наибольшая часть платежа идет уже на погашение основного долга. Банки делают это для того, чтобы подстраховать себя — при получении процентов авансом даже при досрочной выплате ипотеки их потери будут сведены к минимуму.

Дифференцированная схема предполагает совершение крупных взносов каждый месяц, размер которых постепенно снижается. При такой схеме в течение всего времени кредитования основной долг погашается равными частями, а начисление процентов идет поверх фиксированной суммы. При погашении кредита раньше срока снижается и переплата, и чем больше сумма и дольше срок кредитования, тем ощутимее будет разница.

Что такое аннуитетный платеж

Чтобы понять, какой способ погашения кредита является наиболее приемлемым, прежде всего следует разобраться, что такое аннуитетный платеж. Главным его отличием является удобство погашения займа. В этом случае не нужно каждый раз уточнять суммы платежа, тело кредита и проценты погашаются равными частями во время всего времени действия договора. Ежемесячный платеж состоит из суммы погашения тела кредита, то есть погашения основного долга, и процентов, которые начисляются за пользование кредитными средствами.

При любом способе платежей один из главных факторов кредита – небольшая ставка. Мы рассмотрели для вас, как взять кредит для пенсионеров с низкой процентной ставкой.

Из ежемесячной суммы погашения долга наибольшей составляющей частью платежа является выплата процентов, а меньшую часть составляет сумма задолженности займа. В таком случае в первые месяцы погашения задолженности тело кредита практически не гасится, основные выплаты приходятся на проценты. Платежи по займу не большие, поэтому проценты за пользование кредитными средствами увеличиваются.

Преимущества и недостатки аннуитета

У аннуитетной схемы однозначно есть плюсы. Первый заключается в его простоте, в бытовом плане эта схема более удобна — человек всегда в курсе, какого размера платеж банк ждет от него каждый месяц. Это дает возможность заранее распланировать траты. Держать в голове фиксированную цифру гораздо легче, чем регулярно проверять сумму в графике платежей. Если стоит задача свести сумму ежемесячного платежа к минимуму за счет растягивания срока платежей, то аннуитет для этого хорошо подходит. Не забывайте, что чем длиннее срок кредита, тем больше и переплата по процентам.

Еще один плюс аннуитетной схемы заключается в ее доступности, сегодня любой банк дает возможность использовать ее для погашения. При этом к заемщикам на аннуитете будут более лояльные требования нежели к тем, кто предпочитает дифференцированную схему. Ежемесячный взнос на аннуитетной системе всегда будет меньше, чем первый платеж по дифференцированной схеме, это позволяет брать суммы более крупные. Дело в том, что для банков первостепенное значение имеет соотношение доходов и расходов заемщика на обслуживание кредита. Таким образом, аннуитет делает кредитные продукты более доступными.

Схемы досрочного погашения

Существует два способа досрочного погашения кредита:

- В первом случае погашение происходит за счет уменьшения срока выплат по кредиту. Для этого необходимо вносить ежемесячные платежи согласно графику выплат, а свободные средства можно вносить в счет погашения нескольких ежемесячных платежей. При этом уменьшается количество месяцев выплат. Например, вместо 30 месяцев кредит можно полностью погасить за 16 месяцев.

- Во втором случае досрочное закрытие кредита происходит путем уменьшения долга. При этом общее количество месяцев внесения платежей не уменьшается, а снижается только сумма платежей. Это возможно за счет ежемесячного или разового внесения дополнительных средств. Таким образом, в последующем заемщик будет вносить например, не по 4000 рублей, а 3000, 2000 и так далее.

Возникают ситуации, когда сложно не то что погасить задолженность досрочно, но и заплатить обязательный ежемесячный платеж. В таких случаях портится репутация заемщика и найти в дальнейшем, где взять кредит с плохой кредитной историей без отказа, становится проблематично.

Что выгоднее

С точки зрения переплаты по процентам аннуитет всегда будет проигрывать дифференцированным платежам. Их главный минус заключается в большом размере первых взносов. И по мере увеличения суммы кредита и снижения его срока разница будет все более ощутимой. Здесь нужно прежде всего смотреть на свой уровень дохода. Если вы в состоянии делать большие взносы, предпочтительнее будет дифференцированная система. Если на первых порах комфортнее платить меньше, то лучше выбирать аннуитет.

Посчитаем на примере. Поскольку каждый банк предлагает собственные условия в части графика/выплаты взносов, финальные цифры являются ориентировочными, но чаще всего расчет будет одинаковым. Предположим, что заемщик берет ипотечный кредит на сумму 3 млн рублей, по ставке 10% годовых сроком на 5 лет. Если он использует аннуитет, то ежемесячный взнос на протяжении всего срока составит 63 740 рублей в месяц. При этом по процентам он переплатит 824 470 рублей. Если он использует дифференцированную систему, то границы суммы ежемесячного платежа постепенно будут меняться — с 75 000 рублей до 50 412 рублей. Переплата по процентам при этом составит 762 500 рублей.

Плюсы и минусы аннуитетного платежа

Аннуитетные платежи это, прежде всего, удобство использования и понятные суммы ежемесячных взносов. Но имеется и ряд недостатков.

Плюсы:

- Погашение задолженности происходит равными частями на протяжении всего срока кредитования.

- Понятная схема платежа позволяет эффективно планировать бюджет.

- Финансовые учреждения не предъявляют особенных требований к заемщику в случае оформления аннуитетного платежа.

- Процентная ставка будет ниже, чем при дифференцированном платеже.

Минусы:

- При досрочном погашении могут возникнуть трудности.

- В итоге переплата по процентам будет больше, чем при дифференцированном платеже.

Досрочное погашение кредита

Помня о том, что при аннуитете они переплачивают больше, многие заемщики стремятся к хотя бы частичному погашению кредита раньше срока, все российские банки позволяют это сделать. На выбор есть варианты: можно либо уменьшить ежемесячный платеж, либо сократить срок кредитования. Здесь нужно заранее определиться с приоритетами: или вам нужно отдать меньше денег банку, или уменьшить текущие траты. По мере уменьшения срока погашения снижается и совокупная переплата по процентам, что логично — заемщик пользуется кредитом меньший срок, поэтому и процентов он должен заплатить меньше.

Если у заемщика стоит задача снизить ежемесячный платеж, то у него сразу высвобождаются дополнительные средства. Есть еще один вариант, который эксперты считают наиболее оптимальным. Он заключается в том, чтобы продолжать платить первоначально установленную сумму после уменьшения обязательного платежа. Это позволяет сократить срок погашения. Также в случае ухудшения финансовой ситуации можно будет снизить нагрузку и выплачивать только минимальный платеж.

У такой схемы есть и недостаток, он заключается в большей по сравнению с сокращением срока переплатой по процентам. Независимо от выбранного варианта заемщикам на аннуитете нужно понимать — выгода от погашения кредита раньше срока всегда прямо зависит от того, сколько времени осталось платить по кредиту. По мере приближения окончания срока снижается выгода от досрочного погашения.

Особенности досрочного погашения

Если есть возможность у заемщика, кредит можно выплатить досрочно. Различают два вида погашения задолженности: полное и частичное.

Полное

Полное погашение кредита возможно только в том случае, если у заемщика есть вся сумма для погашения задолженности. При этом он обязан сообщить банку о своем намерении не позже, чем за месяц до желаемой даты закрытия кредита. Банк производит расчет всей оставшейся суммы долга, которую заемщик должен погасить досрочно. После внесения платежа договор о предоставлении кредита закрывается.

Частичное

Частичное досрочное погашение долга по кредиту подразумевает, что клиент ежемесячно будет вносить платеж, превышающий обязательную сумму.

Дополнительные рекомендации

При оформлении ипотечного кредита нужно объективно оценить свои возможности и на годы вперед просчитать бюджет. Эксперты считают, что сумма ежемесячного платежа по ипотеке не должна быть больше, чем 40% от семейного дохода — иначе есть риск, что придется урезать траты на повседневные нужды. График платежей, как правило, формируется на этапе заключения договора, однако предварительный расчет можно сделать и самостоятельно при помощи ипотечных калькуляторов — они есть в свободном доступе в интернете.

Какой вариант погашения выбрать?

Если заемщик заинтересован уменьшить ежемесячный аннуитетный платеж, лучше выбрать второй вариант. Если же задача состоит в том, чтобы сократить сроки выплат по кредиту (поменьше переплачивать), то подойдет первый вариант.

Варианты погашения зависят также от типа кредита:

- рублевый без ограничений на досрочную выплату. Оба варианта подходят, но лучше подумать об уменьшении ежемесячного платежа, чем сроков. Ведь высвободившиеся средства можно заложить в следующий платеж либо пустить в оборот;

- рублевый с ограничениями (но оплата нерегулярная). Нуждается в индивидуальной оценке экспертом, так как есть переменные;

- валютный без ограничений. Сокращение сроков позволит не переплачивать за кредит, что выгоднее, чем при рублевой ипотеке. Обязательное условие – регулярные досрочные платежи;

- валютный с ограничениями (указана граничная сумма досрочного погашения). Здесь первый вариант однозначно выгоднее второго, то есть уменьшаем сроки.

Кстати, сравнить оба варианта лучше с помощью онлайнового ипотечного калькулятора, который можно найти в свободном доступе в сети интернет.

Комплексный ремонт квартир под ключ

- Всё включено В стоимость ремонта входит всё: работы, материалы, документы.

- Без вашего участия После согласования проекта мы беспокоим хозяев только при сдаче ремонта.

- Цена известна заранее Стоимость ремонта фиксируется в договоре.

- Фиксированный срок ремонта Ремонт квартиры под ключ за 3,5 месяца. Срок закреплен в договоре.

Подробнее о Сделано

Условия досрочного погашения в Сбербанке

Выдача любого кредита сопровождается подписанием соответствующего договора, где прописаны не только условия получения займа. Что обязан выполнять заемщик и на что имеет право, обязательно фиксируется в кредитном документе. Осуществление досрочной выплаты займа (частичной либо полной) является правом получателя кредита.

Основные нюансы досрочного погашения займа:

- В зависимости от выбранной программы кредитования определяется период, в течение которого нельзя осуществлять досрочную выплату займа. Банк может устанавливать разные сроки, от трех месяцев до двух лет.

- Погашение займа до срока не предполагает взимания комиссии. Помимо этого отсутствуют какие-либо штрафы. Кстати, до конца 2011 года комиссионный сбор на вносимую сумму при досрочной выплате по кредиту начислялся. И только после внесенных поправок в ГК РФ банки лишились подобного удовольствия.

- В аспекте частичного погашения вносится любая сумма, но платеж делается согласно дате, указанной в графике.

Вот почему клиенту банка важно знать все пункты договора о кредитовании.

Для вас одобрен кредит!