Можно ли взять ипотеку на нежилое помещение для физических лиц?

Сейчас кредиторы предоставляют возможность такой ипотеки не только для юридических, но и для физических лиц.

Это связано с разработкой программ, в целях поддержки малого бизнеса.

Некоторые банки даже позволяют индивидуальным предпринимателям оформить в залог не только ипотечное помещение, но и любую другую недвижимость, которая находится в их собственности.

На гараж

Физические лица и индивидуальные предприниматели могут оформить ипотеку на гараж. Некоторые банки (к примеру, Сбербанк) выдают целевые кредиты именно на покупку или постройку гаражей.

Разумеется, такая ипотека есть не во всех банках, однако в таком случае, Вы можете оформить обычный потребительский кредит.

Обратите внимание! Гаражи не являются объектами недвижимости сами по себе. Они связаны с земельным участком, на котором расположены. Помимо того, гараж должен, как минимум, иметь фундамент, чтобы считаться объектом недвижимости.

Также, согласно закону, можно взять в ипотеку даже обычное машинное место. Сбербанк уже практикует выдачу таких кредитов.

Условия этой ипотеки таковы:

- Минимальная сумма кредита – 45 000 рублей;

- ПВ – 15% от стоимости недвижимости;

- Комиссия за использование средств ипотеки – 10%;

- Максимальный срок кредита составляет 30 лет.

С земельным участком

Согласно 69 статье 103 ФЗ, земельный участок становится залоговым имуществом, если на нем расположен приобретаемый в ипотеку дом.

Но есть и случаи, в которых можно взять ипотеку, и не отдавать в залог земельный участок:

- Если это муниципальная или федеральная собственность;

- Если площадь участка меньше, чем установленная в регионе;

- Недвижимость находится на праве постоянного пользования.

Подробнее ознакомиться с ипотекой на земельный участок можно в этой статье.

Недвижимость коммерческого назначения

Физическим лицам труднее купить недвижимость коммерческого назначения, чем юридическим.

Дело в том, что юридические лица в принципе оформляют кредиты по повышенной ставке, а если позволить оформить такую ипотеку физическому лицу, то банк потеряет свои деньги.

Такие кредиты чаще выдаются:

- Для ИП;

- Владельцам ферм;

- Собственникам малого бизнеса;

- Руководителям компаний.

Таким образом, в таком случае, банк тщательно проанализирует деятельность компании, которая берет ипотеку. То есть, физическое лицо (к примеру, руководитель ООО) должен предоставить не только стандартный пакет документов, но и бумаги компании.

Обратите внимание! В связи с особенностями законодательства РФ, для банков выдача кредитов на покупку коммерческой недвижимости сопровождается трудностями. Хотя бы потому что передача нежилой недвижимости в залог от физического лица – довольно специфический, с точки зрения закона, процесс. Поэтому каждый случай стоит рассматривать индивидуально.

Чаще, такие кредиты сопровождаются ужесточенными для заемщика условиями.

Рекомендуем к просмотру:

В большинстве своем:

- Процентная ставка по ипотеке может быть от 11,5% до 20% годовых;

- Сумма кредита от 150 000 до 200 000 000 рублей;

- Первый взнос по ипотеке не менее 20%

- Срок кредита – от 5 до 15 лет;

- Здание, в котором расположено помещение, должно быть капитальным;

- Не должно быть никаких обременений на право собственности.

Ипотека на коммерческую недвижимость

Коммерческая недвижимость – это здания, земельные участки, помещения, использование которых по назначению может приносить прибыль. Например, склады, офисы, апартаменты и т. д.

Апартаменты – относительно новый вид недвижимости на российском рынке, представляющий собой помещения с кухней, на которые не распространяются нормативы, действующие для жилых квартир. Также в апартаментах нельзя прописаться, тем не менее они все чаще используются для проживания.

Приобрести нежилую недвижимость можно в ипотеку. Заём на апартаменты, склады, офисы отличается от займа на квартиру или дом лишь незначительно более высокими процентными ставками. Ипотечный кредит на покупку нежилой недвижимости могут получить как физические лица, так и собственники малого и среднего бизнеса, индивидуальные предприниматели.

Приобретение нежилой недвижимости сейчас так же актуально, как и жилой. Но в этом случае нужно быть готовым к тому, что получение ипотечного кредита на покупку нежилого помещения будет сопряжено с определенными нюансами и сложностями. Претендовать на такую ссуду могут не только физлица, но и представители бизнеса, в том числе предприниматели.

Особенности

Такие программы запускаются вследствие государственной поддержки малого бизнеса. Возможность воспользоваться ими есть как у юридических, так и у физических лиц. Но оформление для последних имеет ряд сложностей. Стоит учесть следующие особенности, с которыми столкнутся физические лица при выборе такого займа:

- Более высокие ставки по сравнению с традиционными продуктами;

- Период, на который выдают деньги, будет значительно меньше. При приобретении жилья предельный срок составляет 30 лет. А при покупке нежилого объекта будет не больше 10.

- Стартовый взнос — не менее 30%;

- К получателям средств предъявляются довольно строгие требования. Строже, чем при классической ипотеке;

- При покупке здания участок земли, на котором он расположен, обычно тоже становится частью обеспечения;

- Оформляемый объект становится залогом — при таком раскладе финорганизация вправе распоряжаться этой долей и участком земли в случае проблем с выплатой долга.

Оформление залога — одна из главных трудностей. Специфика ипотечного кредита на покупку нежилого помещения такова, что передать имущество финучреждению мгновенно не получится. Необходимо организовать передачу прав собственности. Для реализации такой схемы есть 3 способа. Один из основных сценариев выглядит следующим образом: текущий собственник получает предоплату (она равна первому платежу), затем права собственности переходят к новому владельцу, а сам предмет сделки становится залогом. После того как выполнены эти действия, заключается кредитное соглашение, и прежний владелец получает оставшуюся сумму.

Условия предоставления

Финорганизации вправе формировать свои перечни требований к клиентам. По крайней мере, законодательно это никак не регулируется. Человек должен предварительно обратиться в выбранную для сотрудничества организацию и уточнить все возникшие вопросы. Условия получения кредита:

- Наличие российского гражданства;

- В случае с компанией важна хорошая репутация и территориальное нахождение там, где расположена сама кредитная организация;

- Предприятие должно быть зарегистрировано на территории РФ и быть налоговым резидентом.

- Возраст физлица — в пределах 21-65 лет;

- Площадь — более 150 кв.м. и наличие статуса капитальной постройки. Также важно местонахождение в регионе регистрации банка;

- Предмет сделки не отягощен обременениями.

Помните, что коммунальные платежи по коммерческим постройкам обычно выше, чем по жилым. В рамках таких продуктов обычно нельзя использовать материнский капитал или другие жилищные субсидии, как и получать имущественный вычет.

Специфика нежилого помещения

Если для юридических лиц покупка нежилого помещения – довольно стандартная и уже выверенная до мелочей процедура, то физическим лицам придется столкнуться с определенными, не всегда приятными, нюансами:

- Ипотечная недвижимость в обязательном порядке станет залоговым имуществом;

- Если Вы покупаете апартаменты, но прописаться в них нельзя;

- Тариф на коммунальные услуги в нежилых помещениях значительно выше, поэтому обычное физическое лицо будет испытывать затруднения с их оплатой;

- Для погашения кредита нельзя использовать средства или материнского капитала или любые другие жилищные субсидии;

- Налоги по такой ипотеке не вычитываются.

Какой категории граждан может быть предоставлен ипотечный кредит?

Подать заявку на получение ипотеки на приобретение коммерческих объектов недвижимости может следующая категория лиц:

- индивидуальные предприниматели;

- бизнесмены;

- топ-менеджеры компаний и организаций.

Только им банковские учреждения могут предоставить ипотеку, которая считается альтернативой кредитованию юридических лиц. Кроме социального статуса, к потенциальному клиенту банк предъявляет следующие требования:

- возраст клиента должен быть в пределах от 21 года до 65 лет;

- клиент должен иметь гражданство РФ.

Что гласит закон?

Весь процесс покупки нежилых помещений коммерческого назначения в ипотеку регулируется 102 Федеральным законом.

Однако даже он не указывает все тонкости процесса оформления такого кредита. Все рассматривается в общих чертах. Да и то, лишь касательно вопроса с залоговым имуществом.

102 ФЗ регулирует лишь вопрос залога такой недвижимости. А это означает, что требования к заемщикам, формы и списки документов, а также прочие условия выдачи таких кредитов полностью устанавливаются банками. А это может быть не выгодным для заемщика.

Особенности ипотечного кредитования

Ипотека не нежилую недвижимость для физических лиц довольно специфическая. Так только в условиях банков можно найти множество минусов и негативных для заемщика моментов.

Схема ипотечного кредитования

А именно:

- Такой кредит всегда предусматривает повышенные проценты (до 20% годовых);

- Заемщику дается меньше времени для выплаты ипотеки. Так, если Вы покупаете жилье, то в большинстве случаев, максимальный срок кредита – 30 лет. В случае с нежилыми объектами, срок ипотеки редко достигает даже 10 лет;

- Первый взнос по ипотеке повышен. Придется заплатить не меньше 30% от стоимости недвижимости;

- К заемщикам более жесткие требования, чем в случае с жилищными кредитами;

- Если вы покупаете здание, то земельный участок, на котором оно находится, также оформляется в залог;

- Если ипотечное помещение отдается в залог, как часть общего помещения, то кредитор получает право на эту долю и земельный участок.

Обратите внимание! Чтобы избежать таких условий, можно взять обычный потребительский кредит. Для такого займа кредитора найти гораздо легче, да и Вы можете приобрести любой объект нежилой недвижимости:

- Гараж или машинное место;

- Садовый дом;

- Хозяйственная постройка;

- Апартаменты.

Для физических лиц

Сбербанк предлагает такой категории клиентов произвести оформление ипотечного займа на приемлемых условиях. Максимальный размер кредитования по данной программе составляет до семи миллионов рублей. Оформить займ для физических лиц на приобретение недвижимости имеется возможность на срок до 10 лет. Средняя ставка по кредиту составляет 15.5 процентов годовых. При этом комиссия за предоставление займа с физического лица не взимается. Такая категория клиентов имеет возможность получить кредит на приобретение помещений для коммерческих целей по ускоренной процедуре. При этом для получения ипотеки гражданину совсем необязательно быть владельцем ООО или индивидуальным предпринимателем. Займы предоставляются и физическим лицам, чтобы они смогли обзавестись собственной недвижимостью.

- Если физическим лицом коммерческая ипотека оформляется повторно, то для него банком будут предложены специальные более выгодные условия кредитования. Для каждого такого клиента учреждение пересматривает их в индивидуальном порядке.

- Если бизнес связан с сельским хозяйством, то размер первоначального взноса составляет от 20 процентов от стоимости недвижимости. Во всех остальных случаях придется внести сумму в размере 25 процентов от цены на приобретаемый объект коммерческого назначения.

Условия предоставления кредита

Кредиторы могут устанавливать любые требования и условия, так как законодательством это никак не ограничивается. Поэтому каждый банк может предъявлять свои требования, и для большей точности, стоит напрямую обратиться с этим вопросом к сотруднику банка.

Физические лица могут получить ипотеку на нежилое помещение только на таких условиях:

- Физическое лицо является индивидуальным предпринимателем;

- Собственником бизнеса, одним из учредителей или крупным акционером;

- Действующим топ-менеджером в ООО;

- Заемщик должен быть гражданином РФ;

- У этой фирмы должна быть хорошая репутация;

- Компания должна быть расположена в регионе нахождения банка;

- Предприятие зарегистрировано в РФ и платит налоги.

- Нужно быть в возрасте от 21 года до 65 лет;

- Площадь недвижимости должна быть не меньше 150 квадратных метров;

- Объект находится в регионе расположения банка;

- Это капитальная постройка;

- Нет обременений на собственность.

Полезное видео:

Условия

Экспресс-ипотека

Быстрый кредит на приобретение недвижимости. Сумма, которую можно получить с помощью этой программы, доходит до 7 000 000 рублей, а срок, на который предоставляется заём – до 10 лет. Ставка при этом составляет 15,5% годовых. Никаких комиссий при оформлении не взимается, пакет документов необходим минимальный – в «Экспресс-ипотеке» всё ориентировано на максимальную скорость оформления, ведь, как известно, время – деньги. Ипотека на коммерческую недвижимость по этой программе может быть оформлена не только ООО и ИП, но также и непосредственно физическими лицами, являющимися собственниками бизнеса. Еще однаинтересная опция – для тех, кто берёт ипотечный кредит по данной программе повторно, предоставляются специальные, улучшенные условия. При этом насколько они улучшены и по каким параметрам, рассматривается в каждом случае индивидуально, так что об этом нужно будет спросить у кредитного специалиста банка.

Бизнес-недвижимость

Крупный кредит на приобретение недвижимости. Впрочем, в рамках данной программы можно взять и относительно небольшие суммы: так, для сельхозпроизводителей доступны суммы от 150 000 рублей, а для остальных заёмщиков – от 500 000 рублей. Но вот максимальная сумма доходит до 200 000 000 рублей, а в некоторых городах, список которых вы можете уточнить на сайте Сбербанка – и до 600 000 000 рублей, что весьма внушительно. Ставка по данному кредиту составляет 11,8%, а максимальный срок – 10 лет. При просрочке за каждый её день начисляется неустойка в размере 0,1% от суммы просрочки.

Данная программа имеет несколько важных особенностей:

- с помощью её средств можно погасить долги перед другими банками;

- допускается приобретение строящейся недвижимости при условии, что застройщики аккредитованы;

- необходимо будет сделать первоначальный взнос – 20% для сельхозпроизводителей, и 25% для остальных, однако, при кредитовании под залог уже имеющегося в собственности объекта недвижимости первый взнос не будет нужен.

Банки предоставляющие ссуду

Не каждый банк готов предоставить такой кредит. Обычно, такое предложение можно отыскать лишь у крупного кредитора.

| Банк | Условия кредитования |

| Сбербанк (Бизнес-недвижимость) | Можно взять кредит на сумму до 600 000 000 рублей, и выплачивать его не дольше 10 лет. Процентная ставка, вместе с этим будет около 14,5%. |

| ВТБ 24 (Бизнес-ипотека) | Минимальная сумма займа – 4 000 000 рублей, на срок до 10 лет. Ставка не выше 13,5%. |

| Возрождение (МСП-Инвестиции) | Максимальная сумма займа – 150 000 000 рублей, на 10 лет кредитования. Процентная ставка не более 15,5%. |

| Газпромбанк | Для каждого заемщика условия кредитования устанавливаются в индивидуальном порядке. |

| Банк Москвы (Коммерческая ипотека) | Можно взять в кредит не более 150 000 000 рублей, на срок до 7 лет. Ставка наряду с этим будет рассчитываться в индивидуальном порядке. |

Коммерческая ипотека для бизнеса: черты

Во всем мире данный вид ипотеки распространен уже давно, но в России в эту сторону начали «посматривать» сравнительно недавно. Такая ипотека подразумевает получение дохода от собственной бизнес-деятельности, а потому, в отличие от жилищной ипотеки, выдается коммерческими банками на более жестких условиях. В качестве залога может выступать строго те помещения, которые уже находятся в собственности заемщика. Приобрести же можно любую нежилую недвижимость, будь то офисы, склады и другие подобные площади.

Несколько признаков, отличающих коммерческую ипотеку:

- высокая процентная ставка (начинается от 12%, Сбербанка России предлагает еще более высокую ставку – от 18%, но с возможностью досрочного погашения кредита);

- срок погашения, относительно некоммерческих предложений, достаточно мал: максимально – 12 лет, минимально – 5 (крупные российские банки, такие как Сбербанк и ВТБ предлагают ипотеку на срок до 10 лет максимум);

- первоначальный взнос составляет не менее 20% от стоимости приобретаемого объекта (в некоторых случаях возможно отсутствие первоначального взноса, при условии предоставления дополнительного залога).

Для удобства расчетов на сайтах банков предоставляются калькуляторы по индивидуальному расчету расценок коммерческой ипотеки.

Процентная ставка и сумма ежемесячного платежа рассчитывается исходя из срока погашения кредита и необходимой суммы денежных средств. Когда банк рассматривает заявку соискателя, он учитывает такие моменты, как стаж деятельности и суммарный доход предприятия/организации.

Процесс оформления

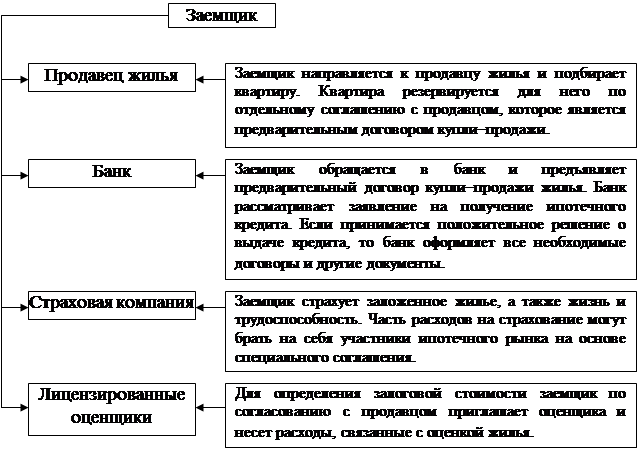

При оформлении такой ипотеки, заемщику придется придерживаться такой инструкции:

- Подача заявки, с прикрепленными документами;

- Ожидание до двух недель, пока банк рассмотрит и одобрит заявку;

- Рассчитывается сумма кредита и прочие условия;

- Заемщик выбирает недвижимость и подает его документы банку;

- После одобрения, заключается договор ипотеки;

- Покупка недвижимости;

- Регистрация сделки в Росреестре.

Порядок оформления

Необходимый список документов

В процессе оформления ипотеки, Вам придется предоставить банку такие документы:

- Сотрудник компании приносит устав;

- Соглашение о ее создании;

- Выписка из реестра;

- Лицензию на деятельность;

- Заверенный образец подписи руководителя и оттиск печати компании;

- Индивидуальный предприниматель должен предоставить паспорт;

- Документ от регистрации;

- Лицензию;

- Образец своей подписи;

- А также, нужно принести сведения о руководителе ООО и финансовом состоянии компании;

- Информацию о кредитной истории компании;

- Копии соглашений по бизнесу и проект.

Фотогалерея:

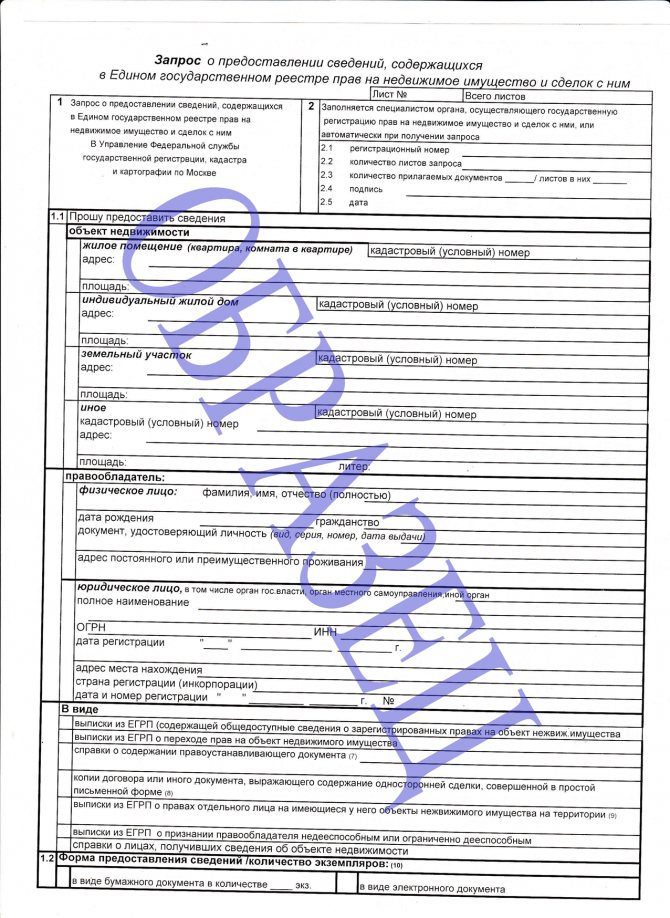

Выписка из Росреестра

Лицензия на разрешение предпринимательского дела Паспорт РФ

Свидетельство о регистрации ИП

Образец своей подписи

Справка 2 НДФЛ

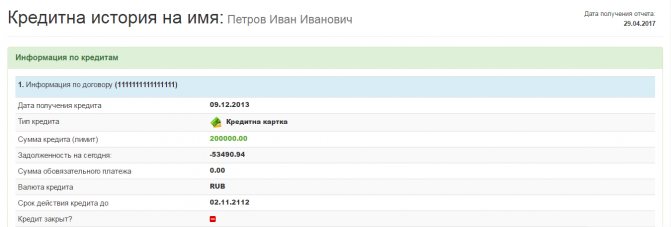

Кредитная история

Ипотека на покупку коммерческой недвижимости физическим лицом – какие нужны документы

Собирать бумаги придется долго, и их много. Прежде всего потребуются личные документы:

- паспорт;

- свидетельства о браке и появлении детей;

- СНИЛС;

- номер налогоплательщика;

- военный билет;

- сведения о доходах и имуществе в собственности.

Что касается объекта недвижимости, то понадобится его оценка, договор купли–продажи, страховка. Помещение должно соответствовать требованиям законов Российской Федерации, предъявляемым к нежилым объектам. И, конечно, не иметь обременений (быть под арестом, являться предметом имущественного спора, находиться в аварийном состоянии и т.д.).

Рекомендуемая статья: Согласие супруга на сделку с недвижимостью

Но и это не все. Когда ИП оформляет ипотеку для приобретения коммерческой недвижимости, ему приходится собирать полный пакет бумаг о своем бизнесе:

- подтверждение регистрации (выписка из Реестра или Свидетельство);

- справки из ФНС об отсутствии претензий к уплате налогов;

- справки о движении по счетам;

- лицензию (если сфера деятельности лицензируется);

- все официальные отчеты в государственные фискальные органы за последний год.

Все эти бумаги банк требует с целью прояснить для себя финансовую историю заемщика. Кредитору необходимо знать о денежных обязательствах, которые есть у кредитуемого (невыплаченной ипотеке, потребительских займах, лизинге и так далее). А также о действующих договорах с клиентами и деловыми партнерами.

Обратите внимание! При продаже коммерческой собственности ИП заплатит дополнительный налог, так как выручку от проданного помещения налоговая приравнивает к доходу от предпринимательской деятельности.

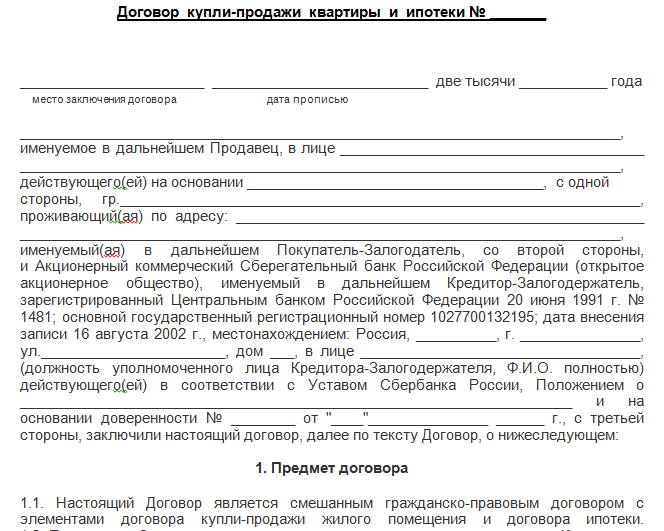

Образец заключаемого договора

Ипотечный договор заключается в индивидуальном порядке. Его пункты могут отличаться, в зависимости от условий кредитования, но в основном, такое соглашение должно иметь такие пункты, как информация о заемщике и банке, условия ипотеки, права и обязанности сторон, а также схема погашения ипотеки (учитывается и возможность досрочного погашения).

С полным примером образца ипотечного договора можно ознакомиться здесь.

Возможные трудности

Физическим лицам получить такую ипотеку непросто. В основном возникают сложности при оформлении залога. Дело в том, что сразу такая недвижимость банку не передается. Заемщику придется пройти через процесс перехода прав собственности. Для этого, в банках есть три основных схемы.

Продавец получает предоплату, в суме первого платежа по кредиту. После этого, оформляется переход права собственности и передача объекта в залог. И только после этого, заключается ипотечный договор, а продавцу выплачиваются остальные средства.

Аналогично предыдущему варианту, продавец получает предоплату. Но передача прав происходит одновременно с оформлением соглашения купли-продажи и ипотеки. А сделка регистрируется только после передачи всех бумаг.

Последняя схема наиболее витиеватая. Сначала нужно зарегистрировать новую фирму, на имя которой и передают право собственности. После этого, стоимость недвижимости уплачивает банк, а покупатель заключает с продавцом договор купли-продажи нового юридического лица. Обременение будет снято только после передачи залога.

Ипотека на нежилую недвижимость является более трудной для физических лиц. Такая сделка будет означать повышенные проценты и уменьшенный срок кредитования, что не слишком выгодно для заемщика. Однако зная обо всех тонкостях такого кредитования, можно избежать некоторых сложностей и получить более приятные условия ипотеки.