Одобрение ипотеки в ВТБ – актуальные предложения банка

ВТБ предлагает широкий перечень ипотечных программ. Их градация определяется типом приобретаемой квартиры, статусом заемщика, возможностью реализации господдержки. Обозначим основные параметры одобрения каждой ипотеки:

- Новостройка

. Максимальная сумма одобрения – 60 млн р., минимум – 600 тыс. р. Расчетная ставка – 9,1% и выше, период погашения – до 30-ти лет, первичный взнос – 10% и более. - Вторичное жилье

. Условия одобрения, такие же, как и для новостроя. Есть возможность снизить процент до 8,9% при покупке апартаментов от 65 кв.м. и оплате первоначальной суммы от 20%. - Рефинансирование

. Выгодное перекредитование – банк погашает действующую ипотеку под сниженный процент (от 8,8%). Возможно одобрение до 30 млн р., но не более 80% стоимости недвижимости. - Ипотека военным

. На одобрение в ВТБ могут рассчитывать лица – участники НИС более 3-х лет. Максимально возможное финансирование – 2,435 млн р., срок – 20 лет. Причем на момент погашения ссуды заемщик не должен быть старше 45-ти лет. - Нецелевой залоговый заем

. Кредит на любые нужды до 15 млн р. при условии предоставления в ипотеку недвижимости. Ставка – от 11,1%, срок – до 20-ти лет. - Господдержка

. Кредитование молодых семей с детьми по низкой ставке – 6%. Льготный период зависит от количества детей. Одобрение может получить как муж с женой, так и родитель одиночка. - Реализация залоговой недвижимости

. Покупка жилья, находящегося под залогом или в собственности ВТБ.

На заметку. Желающие получить одобрение ипотеки без лишних промедлений, могут воспользоваться программой «Победа над формальностями». Выдача по двум документам под 9,6% годовых. Клиент должен предоставить 40% первоначального взноса.

Ипотека по сокращённому пакету документов

При оформлении займа соискатель соглашается выплачивать взносы, в которых заложены проценты по завышенной ставке, если сравнивать со стандартными ипотечными программами. Срок возврата минимальный. Имея достаточно денег, чтобы оплатить взнос от 20 % (подробнее как подать заявку смотрите ниже), претендент обязывается застраховать залоговое имущество и собственную жизнь и здоровье. По рефинансируемому кредиту окончательные условия обговариваются индивидуально. Перекредитование с увеличением срока возврата также возможно.

Ипотечная программа «Победа над формальностями»

Это специальное предложение, разработанное для заемщиков, не имеющих возможности документально подтвердить доход, а также для тех, кто нетрудоустроен, получает неофициальную зарплату и т.д. Достаточно иметь гражданский паспорт и СНИЛС. Если соискатель удовлетворяет требованиям банка, ссуду одобрят в течение суток после подачи заявки. Останется лишь подписать договор, внести первоначальный взнос и своевременно возвращать долг. Такая схема экономит время, потому что не нужно его тратить на изнурительный сбор документации.

Условия банка

Сокращенная процедура оформления предполагает принятие следующих условий:

- Срок кредита (лет) от 1 до 20.

- Доступная сумма для жителей Москвы – от 600000 до 30 млн. руб.

- Максимум для других регионов установлен на отметке в 15 млн.

- Первоначальный взнос в ВТБ не менее тридцати процентов.

- Страховка комплексная, распространяется на жилье и заемщика.

- Отказавшиеся застраховаться переплачивают по ставке до 11,7% годовых.

- Для оформивших комплексный полис процентная ставка – до 10,7%.

В ВТБ предусмотрена возможность снижения процентной ставки при определенных условиях, о которых будет сказано в соответствующем разделе статьи.

Возврат денег производится по аннуитетной схеме. Это означает выплату равными платежами ежемесячно в течение всего периода действия договора. Частичное или полное досрочное погашение в ВТБ не запрещено.

Требования к желающим получить кредит по упрощённой схеме

Минимальный возраст претендента – 25 лет. Общий трудовой стаж – от одного года. Наличие поручителя не обязательно. Но это увеличит шансы получить одобрение банка. Созаемщик также приветствуется. Это может быть супруг(а), родители, дети, другие члены семьи и родственники. Российское гражданство обязательно, как и регистрация на территории Российской Федерации. Максимальный возраст – 65 лет. До его наступления заем должен быть полностью погашен. Если заемщик – мужчина младше 27 лет, помимо паспорта и СНИЛС потребуется военный билет.

Кому ВТБ одобрит ипотеку: требования к заемщикам

К рассмотрению принимаются заявки от претендентов, работающих на территории РФ. При этом регистрация и гражданство особой роли не играет. При согласовании ипотеки основной упор делается на доходы и кредитную историю заявителя.

Важно! Общий трудовой стаж – не меньше 12-ти месяцев на последнем месте клиент должен работать от полугода.

Для повышения вероятности одобрения сделки, допускается финансовая поддержка созаемщиков. ВТБ разрешает позвать одного, двух или больше поручителей. В качестве надежных созаемщиков рассматривают: платежеспособных детей, родителей, гражданских супругов, сестер, братьев и других близких родственников.

Процедура одобрения ипотеки в ВТБ 24 очень простая. Этапы оформления и одобрения жилищной ссуды в ВТБ стандартны. Решение реально или нет выдать ипотеку принимается после подачи заявки, анализа платежеспособности заемщика и созаемщиков.

Сколько действует одобрение ипотеки

Многих клиентов интересует, сколько действует одобрение ипотеки, полученное в ВТБ 24. Эта информация важна для заемщиков, так как нужно успеть подобрать подходящий объект недвижимости, определиться со своими финансовыми возможностями. В разных финансовых учреждениях, осуществляющих свою деятельность на территории РФ, этот срок составляет от 60 до 120 календарных дней.

Срок действия решения по ипотеке в ВТБ 24 составляет 120 дней. За этот период заемщик должен определиться, будет ли он использовать заемные средства от конкретного банка для приобретения квадратных метров. Решение о выдаче ссуды в ВТБ принимается за 3-4 дня, а для направления на консультацию кредитного эксперта нужно заполнить анкету на сайте финансового учреждения.

Если заемщик меняет решение, относительно привлечения ипотечных средств, или находит более выгодные условия кредитования в другом банке, то он может аннулировать свою заявку.

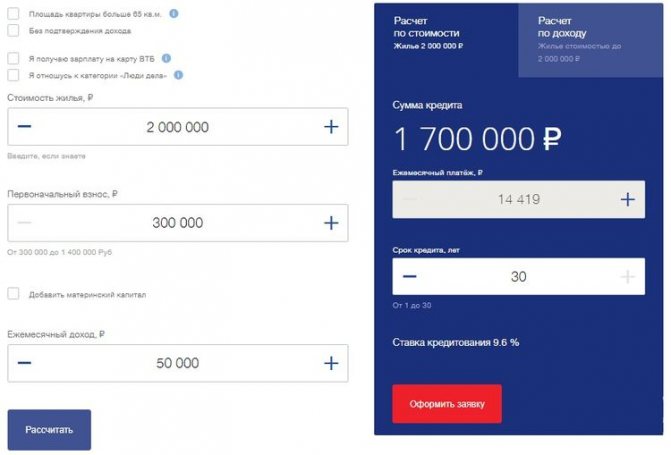

Одобрит ли ВТБ ипотеку – предварительный расчет

Выяснить вероятность одобрения можно самостоятельно, проведя расчет ипотеки на онлайн-калькуляторе. Результат вычислений, покажет насколько реально оформить кредит в ВТБ при имеющихся доходах. Сервис предусмотрен на каждой странице сайта с ипотечным продуктом.

Что необходимо сделать:

- Заполнить форму, ввести: рыночную цену жилья, размер первоначального взноса и доход.

- Нажать «Рассчитать».

- Оценить результат.

Рассчет ипотеки в ВТБ 24 на официальном сайте банка

Программа выведет на экран, сколько можно взять, на какое время и какова сумма ежемесячного платежа. Данные достаточно условны, но они отображают общую ситуацию. Для более четкого информирования необходимо подавать заявку на предварительное одобрение ипотеки.

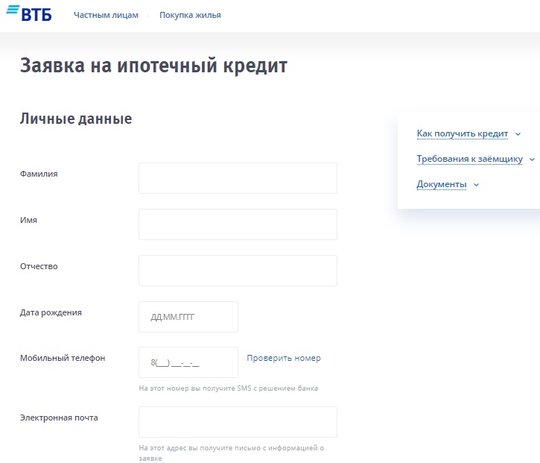

Подача заявки на ипотеку

В ВТБ узнавать предварительное решение очень просто. Компания разработала простую форму онлайн-анкетирования, позволяющую быстро оценить заемщикам шансы на одобрение. Перейти к заполнению заявки можно, нажав на кнопку «Оформить заявку».

В форме необходимо отобразить:

- Личные данные: ФИО, год рождения, контакты, E-mail.

- Информацию по работе: ИНН работодателя, доход, стаж.

- Данные по ипотеке: состояние объекта покупки, регион нахождения недвижимости, первый взнос, цена жилья, срок погашения.

- Паспортные реквизиты.

После заполнения заявки, нажать на кнопку «Отправить» и дождаться ответа.

Оформление заявки на ипотеку в ВТБ 24

Отказ и повторная подача заявки

При отрицательном ответе, оспорить отказ в ипотеке в ВТБ 24 нельзя, также как и установить точную причину, почему последовал отказ. Повторную заявку на рассмотрение можно подавать через 90 дней после получения отрицательного ответа

При кажущейся простоте требований к заемщикам, в ВТБ 24 отказывают клиентам нередко. Есть даже случаи отзыва уже выданного положительного заключения. Связано это с тем, что у банка существуют дополнительные условия, которым должен отвечать заемщик и его доходы, чтобы его вопрос решился положительно.

К ним относятся:

- наличие дохода, при котором сумма, оставшаяся в распоряжении должника, была в два раза больше, выплачиваемой по кредиту;

- чистая кредитная история;

- отсутствие материальных претензий со стороны третьих лиц в судебном порядке;

- отсутствие других кредитов, которых заемщик не указал, при заполнении заявки на ипотеку;

Это не полный перечень оснований для отказа. Банк не обязан информировать своего клиента о причинах, по которому ему не дали ипотеку.

Поскольку ВТБ 24 предоставляет займы сроком до тридцати лет, его основной задачей является максимально проверить заемщика и наличие у него средств на весь период кредитного договора. При такой длительности ипотеки, рассчитать все невозможно, поэтому довольно часто идут отказы со стороны банка. Как инструмент для снижения своих рисков ВТБ 24 агрессивно использует систему страхования. Она предлагается клиентам полным пакетом, начиная от обязательного страхования объекта залога, и заканчивая страхованием заемщика:

- жизнь, на весь период договора;

- здоровье;

- потеря работы;

- утрата заработков

Привлекательность кредитования в ВТБ 24 заключается в том, что банком принимаются во внимание следующие доходы заемщика:

- по основному месту работы;

- по совместительству;

А также суммируются доходы поручителей, которых для целей такой оценки может быть не более четырех.

Одобрение ВТБ 24: сколько ждать банковского решения

Отправив заявку, потенциальные заемщики задаются вопросом: сколько ВТБ одобряет ипотеку. Действия банка в большинстве случаев стандартны:

- в течение трех часов с момента отправки анкеты на одобрение, банковский сотрудник связывается с клиентом и выясняет недостающую информацию;

- заявка может одобряться в течение одного-двух дней, потом на телефон поступит СМС-оповещение с предварительным вердиктом; таким же способом ВТБ может отказывать в ипотеке;

- потом заемщик собирает список документов и приносит их в отделение;

- окончательное одобрение на основе оценки бумаг – через 1-5 дней.

По программе «Победа над формальностями» ждать решения долго не придется – сроки одобрения ипотеки ВТБ сокращены до 24 часов.

На заметку. Срок действия решения – 4 месяца. В это время клиент должен успеть выбрать подходящую недвижимость и обратиться за получением денег.

Программы ВТБ 24

Подробно об условиях ипотеки можно узнать на сайте. Если же говорить о возможности использования двух документов, то в ВТБ доступна одна программа – «Победа над формальностями». Характерными особенностями является:

- Выдача по предъявлению паспорта и СНИЛС.

- Упрощенная схема одобрения и оформления.

- Возможность приобрести готовое жилье (новостройки, вторичка).

Для граждан также доступны дополнительные предложения, например, рефинансирование ипотеки. Любой желающий может обратиться в ВТБ с просьбой переоформить кредит, взятый в другом банке. Результат – выгодные условия погашения, займ в рублях, возможность досрочного погашения, меньшая процентная ставка, измененный срок возврата.

Как получить ипотеку в ВТБ 24?

По сути, схема получения ипотеки отличается от стандартной только в период сбора документации, так как все необходимое уже есть. Поэтому пошаговая инструкция выглядит так:

- Произведите предварительный расчет ежемесячного платежа при помощи онлайн-калькулятора ВТБ.

- Подайте заявку в банк. Это можно сделать лично или удаленно. Клиенты пользуются личным кабинетом.

- Дождитесь одобрения. На телефон и электронную почту, указанную в заявлении, поступит соответствующее уведомление.

- Предоставьте сведения об объекте недвижимости, который планируете купить в ипотеку. Подпишите договор с продавцом.

- Для займов с залогом дополнительное условие – комплексное страхование объекта, а также жизни и здоровья недвижимости.

- После оформления соглашения с банком внесите первоначальный взнос. Остальную сумму переведет ВТБ.

- Переоформите право собственности. Получите в Росреестре выписку. Учтите, что недвижимость будет обремененной на время возврата долга.

Если не платить обязательные взносы по ипотеке, ВТБ на основании договора начислит пеню в размере 0,8% от остатка долга. Если же заемщик не погасит образовавшуюся задолженность, ВТБ вправе изъять недвижимость с целью продажи и погашения недоимки по ипотеке.

Перечень необходимых документов

Если в ВТБ ипотеку одобрили предварительно, то можно начать сбор следующих документов:

- заявление-анкета;

- паспорт гражданина России;

- страховое свидетельство пенсионного страхования;

- форма 2-НДФЛ, допустима справка по форме ВТБ или декларация о доходах;

- копия трудовой книжки;

- военный билет – мужчинам до 27-ми лет.

В ВТБ ипотеку одобряют в полном объеме при согласии клиента комплексного страхования рисков: потери трудоспособности/утраты жизни, повреждения купленной квартиры, ограничения прав собственности. Важно! Страховка риска утраты, порчи залоговой недвижимости обязательна для одобрения всех ипотек ВТБ.

В ВТБ 24 одобрили ипотеку – как узнать решение

Как правило, ожидать долго не приходится – ВТБ оперативно сообщает принятое решение. Однако если в течение недели об утверждении займа или отказе банкир не уведомил, не стоит ожидать – лучше действовать самостоятельно. Узнать решение можно по телефону справочной службы – 8-800-100-24-24

. Альтернативный вариант – оставить обращение в сервисе клиентской поддержке. Перейти в форму обращения можно по клику «Служба заботы о клиентах» – кнопка расположена в правом нижнем углу сайта.

Контакты банка ВТБ 24 для связи

Уточнить информацию по одобрению ипотеки ВТБ 24 можно у специалиста, принимавшего документы к рассмотрению.

ВТБ предлагает заемщикам гибкие условия оформления ипотеки. Банк готов одобрить заявку по двум документам, допустимо сотрудничество с клиентами без регистрации и гражданства РФ.

Одобрение ипотеки в ВТБ 24 отзывы / by NinulyaKiss

Этап 2. Окончательное одобрение

Здесь уже личное посещение банка обязательно, специалист примет ваш пакет документов, проверит их подлинность и актуальность. Сколько рассматривается заявка на ипотеку в ВТБ на этапе изучения всех документов?

Рекомендуемая статья: Условия ипотеки Сбербанка на вторичный рынок жилья

Банк сделает полную проверку и анализ ваших данных. Окончательное решение занимает 3-5 дней – так обещает банк. Но сколько длится одобрение ипотеки в ВТБ в действительности? Нередко срок может серьезно затянуться при возникновении каких-то проблем. Разберемся в нюансах процесса.

Что банк проверяет

Банк проверяет заемщика по нескольким направлениям. В проверке участвуют кредитная и юридическая служба банка, служба безопасности. Что главное:

- важный пункт статуса одобрения ипотеки ВТБ – состояние кредитной истории (КИ) заявителя. Если проверка КИ во время скоринга прошла успешно, то банковский специалист проверит дополнительно наличие и характер просрочек, другие параметры предыдущих займов;

- очень тщательно проверяются сведения о доходах заявителя за последние полгода (), а также наличие обязательств для подтверждения доходов и расходов;

- банк может делать запросы в Пенсионный фонд, в миграционную службу, в налоговую службу, в службу судебных приставов (данные об исполнительных листах и неоплаченных штрафах);

- служба безопасности банка по особым базам клиентов проверяет данные заемщика, достоверность справок о доходах (), сведения о работодателе, наличие судимостей у заемщика, данные об аресте счетов и другие.

Тщательная проверка может занять до 10 дней, а при возникновении ошибок, недостоверных данных срок может значительно затянуться. Поэтому однозначного ответа на вопрос – сколько банк ВТБ рассматривает заявку на ипотеку – не существует.

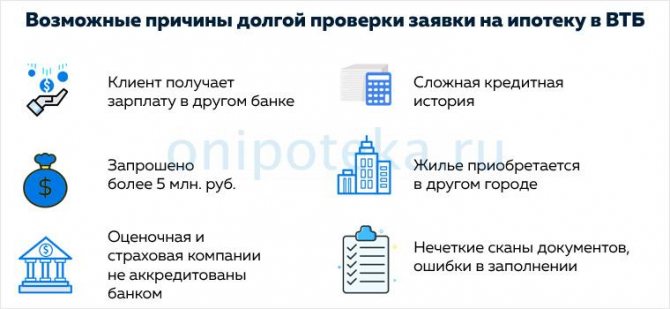

Почему возможно долгое рассмотрение

Банк уверяет, что решение будет готово за 3-5 рабочих дней, но чаще всего срок этот больше, может растягиваться на 3-4 недели.

Почему ВТБ долго рассматривает заявку на ипотеку:

- зависит от статуса клиента. Буквально один-два дня требуется на одобрение зарплатному клиенту, так как банку известны его доходы и надежность. Для остальных клиентов объем проверки может заметно увеличить срок подготовки решения;

- срок одобрения может быть увеличен для клиентов, желающих получить заем более 500 000 рублей. Здесь будут дополнительные проверки;

- также может затянуться срок для заявителей, которые пользуются услугами неаккредитованных банком оценщиков или страховщиков;

- важны вид и качество представленных документов. Если есть просроченные справки, неверные данные, ошибки или опечатки в документах, это может привести не только к увеличению срока решения, но даже к отказу (срок действия справок для ипотеки есть в другой статье) ;

- уже упомянутая кредитная история заемщика тоже серьезно повлияет на срок одобрения;

- повлиять на срок одобрения может и приобретение недвижимости в другом населенном пункте.

Разница в сроках одобрения зависит также и от выбранной ипотечной программы.

Заемщик может получить одобрение в течение суток, если выберет эксклюзивную программу по двум документам Победа над формальностями.

Как узнать статус заявки на ипотеку ВТБ

Стандартный вариант ответа в банке – sms сообщение на телефон, указанный вами при оформлении анкеты. Если решение будет готово, клиент узнает об этом сразу.

Но если в течение недели вы не получили от банка решение по заявке – пора действовать и узнать статус заявки на ипотеку ВТБ самостоятельно. Какие варианты здесь существуют:

Рекомендуемая статья: Какие документы нужны для ипотеки в Россельхозбанке

- можно позвонить по телефону банка 8-800-700-24-10;

- оставить обращение в сервисе поддержки клиентов. Форму обращения можно найти на сайте;

- можно позвонить по телефону менеджеру, помогавшему заполнять анкету (если есть его телефон);

- зайти в интернет-банкинг ВТБ Онлайн. Набрать логин и пароль, зайти в свой личный кабинет и там посмотреть, пришло ли решение, можно специалистам.

Интересны ответы на вопрос – сколько ВТБ рассматривает заявку на ипотеку – в отзывах клиентов в соцсетях и на форумах. Мнения, конечно, разные, но много недовольных длительным ожиданием.

Сроки повторной подачи заявки на ипотеку (если отказали в заявке)

Получив отказ от ВТБ по заявке на ипотеку, не стоит отчаиваться. Попытку можно повторить, но когда? И сколько дней ВТБ рассматривает заявку на ипотеку повторно? Обычно это занимает примерно столько же времени или чуть меньше (если меньше проверок).

Банком установлен срок повторного обращения. После отказа клиент имеет право обратиться с повторной заявкой на ипотеку ВТБ через 90 календарных дней.

Нужно ли подавать повторную заявку

Возможно, вам повезет, и банк изменит кредитную политику в этот период.

Приведем пример. Банк отказал вам в ипотеке, потому что была просрочка по предыдущему кредиту. Чуть позже в банке меняется кредитная политика, и становится допустима небольшая просрочка предыдущего займа. И когда вы через 90 дней подадите повторную заявку (даже ничего не меняя и не улучшая), ее могут одобрить, так как ваша небольшая просрочка уже допустима. Но это – счастливый случай.

Как повысить шансы на одобрение

А вообще банки не обязаны объяснять причины отказа и обычно не стараются это делать (). Заёмщику остаётся только постараться понять, что именно привело к отказу.

Обычно рекомендуются следующие действия, повышающие вероятность одобрения ипотеки в ВТБ:

- улучшить кредитную историю. Например, несколько раз взять небольшие микрозаймы и аккуратно их выплатить;

- привлечь поручителей, созаемщиков с высоким стабильным доходом;

- предоставить документы, подтверждающие дополнительные доходы клиента;

- увеличить доходы (основную заработную плату или дополнительный доход).

Если причины вами не найдены, вы не понимаете, почему получили отказ, можно обратиться к услугам кредитных брокеров.

При повторном отказе можно обратиться в другой банк, так как кредитная политика у банков разная.