Налог на имущество организаций

Налогу на имущество посвящена глава 30 Налогового кодекса РФ, ознакомиться с ней вы можете, скачав НК РФ с нашего сайта.

Данный налог относится к региональным. К этому же типу налогов относится и транспортный, об особенностях расчета которого можно почитать здесь. Плательщики налога — это организации. В качестве имущества, подлежащего налогообложению, выступают основные средства, которые числятся на балансе предприятия. (Здесь хочу отметить, что земельные участки включать в это имущество не следует, так как они облагаются другим налогом — земельным.)

Налоговый период — календарный год.

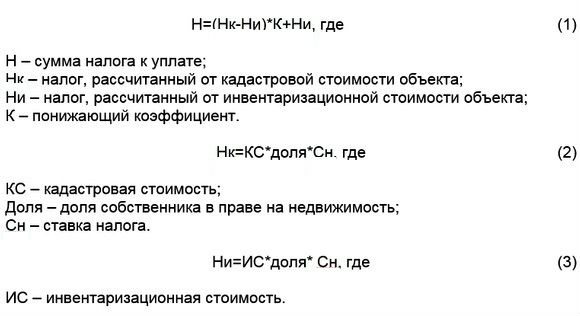

Общая формула для расчёта налогов на имущество физических лиц в 2018 году

Общая формула для расчета налогового сбора в 2021 году выглядит так:

Если знать все показатели, то можно рассчитать величину налога.

Важно: если регион не перешел на новую систему налогообложения, то налог будет рассчитываться на основе инвентаризационной стоимости объекта.

Подробнее вы можете прочитать, каков порядок расчета. Там же будет и пример.

Формула для расчета налога на имущество организаций

Налог = налоговая база * налоговая ставка / 100%.

Налоговая база налога на имущество организаций — среднегодовая остаточная стоимость этих основных средств.

На заметку! В 2015 году ожидаются изменения в расчете налога на имущество физических лиц, ознакомиться с нововведениями можно по этой ссылке.

Надо отметить, что с 2014 года вносятся некоторые изменения в расчет налога на имущества: для ряда объектов недвижимости за налоговую базу будет браться не среднегодовая стоимость, а кадастровая. Подробно об этом читайте в этой статье.

Что такое остаточная стоимость? Это разница между первоначальной стоимостью объекта и начисленной амортизацией.

Как рассчитать среднегодовую остаточную стоимость?

Для этой цели бухгалтер берет данные по остаточной стоимости имеющихся ОС на первое число каждого месяца и последнее число декабря и определяет среднее значение. Рассмотрим данный вопрос на примере:

Организация имеет два основных средства на балансе — автомобиль и компьютер. Причем компьютер был куплен летом. Ежемесячная амортизация на компьютер — 1000 руб., на автомобиль — 10000 руб.

Определяем остаточную стоимость по этим ОС в каждом месяце года, результаты сведены в таблицу ниже:

| Наименование ОС | 01.01 | 01.02 | 01.03 | 01.04 | 01.05 | 01.06 | 01.07 | 01.08 | 01.09 | 01.10 | 01.11 | 01.12 | 31.12 |

| Компьютер | 50000 | 49000 | 48000 | 47000 | 46000 | 45000 | 44000 | ||||||

| Автомобиль | 300000 | 290000 | 280000 | 270000 | 260000 | 250000 | 240000 | 230000 | 220000 | 210000 | 200000 | 190000 | 180000 |

| Итого остаточная стоимость | 300000 | 290000 | 280000 | 270000 | 260000 | 250000 | 290000 | 279000 | 268000 | 257000 | 246000 | 235000 | 224000 |

Далее определяем среднегодовую остаточную стоимость как сумма итоговых значений в каждом месяце, деленная на 13.

Остаточная стоимость среднегодовая = (300000 + 290000 + 280000 + 270000 + 260000 + 250000 + 290000 + 279000 + 268000 + 257000 + 246000 + 235000 + 224000) / 13 = 265308 руб.

С этой цифры и будем исчислять налог на имущество.

Особенности уплаты налога

В статье №382 НК РФ говорится о том, что для разных организаций предусматривается такая форма уплаты, как погашение авансовых платежей. Если произвести расчет суммы налогообложения, она будет равна разнице определенных показателей, для расчета которых берется общая формула.

При выполнении расчета авансового платежа, необходимо учитывать, что этот показатель составляет 1/4 налоговой ставки и цены имущественного объекта в отчетный период. Выплата может рассчитываться несколькими способами, главное условие – соблюдение требований действующего законодательства.

Важно! Для грамотного выполнения расчета рекомендуется составлять таблицу всех сумм остаточной цены индивидуально для каждого имущественного объекта.

Срок сдачи (уплаты) налога регламентируется региональным законодательством, например, по данным примера, рассмотренного выше, предприятие должно производить поквартальную оплату, при этом общая сумма выплат соответствует значениям, указанным раньше.

Вывод

Расчет налога на имущественные объекты юридических организаций – это довольно сложный и трудоемкий процесс, занимающий много времени, требующий особенного внимания. Производить подобные расчеты должен исключительно компетентный специалист, чтобы впоследствии не возникало проблемных вопросов.

Важно! Соблюдение установленного порядка законодательством при выполнении расчетов налога на имущество юр организаций. Для правильного и грамотного выполнения расчетных операций рекомендуется составлять сводные таблицы, осуществлять мониторинг, доскональный анализ необходимых данных для расчетов.

Налоговая ставка по налогу на имущество

Что касается налоговой ставки, то особенность данного налога состоит в том, что это региональный налог и, соответственно, ставки устанавливаются не налоговым кодексом, а непосредственно субъектами РФ. Но при этом НК РФ оговаривает, что эта ставка не может превышать 2,2%. Как правило, субъекты РФ и используют эту максимальную ставку 2,2%.

Но тем не менее есть отдельные регионы, которые используют более низкие ставки.

| В нашем примере, рассмотренном выше мы определили налоговую базу = 265308 руб. Рассчитаем теперь непосредственно сам налог на имущество для ставки 2,2%: Налог на имущество = 265308 * 2,2% / 100%= 5837 руб. |

Закон региона о налоге на имущество от кадастровой стоимости

Возможность уплаты налога по кадастровой стоимости в регионе вводится законом субъекта РФ. Такой закон может быть принят только после утверждения результатов определения кадастровой стоимости недвижимости (п. 2 ст. 372, п. 2 ст. 378.2 НК РФ).

Например, в Москве особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества определяет Закон г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций».

Если закона нет, то процедура расчета для вас закончена.

Квартальные платежи по налогу на имущество организации

Также некоторые регионы помимо налогового периода вводят на своей территории еще и отчетные периоды (первый квартал, полугодие, девять месяцев). В этом случае находящиеся на территории этого региона предприятия обязаны отчитывать перед налоговой инспекцией также по результатам каждого квартала и платить авансовые платежи.

Авансовые платежи за квартал = средняя стоимость имущества * налоговая ставка / 4.

| Пользуясь примером выше рассчитаем квартальные авансовые платежи по налогу на имущество. Первый квартал: Средняя стоимость имущества = (300000 + 290000 + 280000 + 270000) / 4 = 285000 руб. Авансовый платеж = (285000/4) * 2,2% / 100% = 1568 руб. Полугодие: Средняя стоимость имущества = (300000 + 290000 + 280000 + 270000 + 260000 + 250000 + 290000) / 7 = 277000 руб. Авансовый платеж = (277000/4) * 2,2% / 100% = 1523 руб. Девять месяцев: Средняя стоимость имущества = (300000 + 290000 + 280000 + 270000 + 260000 + 250000 + 290000 + 279000 + 268000 + 257000) / 10 = 274400 руб. Авансовый платеж = (274400/4) * 2,2% / 100% = 1509 руб. Год: Рассчитывается сумма налога так, как показано выше. Платеж за четвертый квартал = налог за год — (Аванс за первый квартал + Аванс за второй квартал + Аванс за третий квартал) = 5837 — (1568 + 1523 + 1509) = 1237 руб. |

Как рассчитать по кадастровой стоимости

Для исчисления имущественного взноса отдельных недвижимых объектов (п. 1 ст. 378.2 НК РФ) берется кадастровая стоимость из единого государственного реестра недвижимости (ЕГРН) на 1 января расчетного года (ст. 375 НК РФ).

Узнайте текущий показатель по кадастру в территориальном отделе Росреестра, на официальном сайте ведомства или посмотрите в выписке ЕГРН. Если по объекту недвижимости из регионального перечня не установлена кадастровая цена, не платите имущественный взнос. Исключение — жилые помещения, гаражи, объекты незавершенного строительства: если региональные власти не включили их в перечень объектов и не установили кадастровую цену, рассчитывайте налог по среднегодовому показателю.

Формула расчета по кадастру:

Годовой ИН = кадастровая стоимость × 2,2%.

Если платите аванс в течение года, исключите эти платежи из итогового взноса.

Если организация владела имуществом не весь год, используйте коэффициент Кв в налоге на имущество — расчетный показатель, снижающий базу пропорционально времени владения недвижимостью.

Кв = количество полных месяцев владения / количество месяцев в расчетном периоде.

Разберем пример расчета налога на имущество по кадастровой стоимости в 2021 году для бюджетной организации (для коммерции — аналогично).

ГБОУ ДОД СДЮСШОР «АЛЛЮР» владеет гаражом. Объект включен в региональный перечень, его кадастровая цена на 01.01.2021 — 500 000 рублей.

Годовой ИН = 500 000 × 2,2 = 11 000 рублей.

Сроки уплаты налога на имущество организации

Сроки уплаты платежей не предусмотрены в НК РФ, они устанавливаются каждым субъектом РФ на своей территории.

Однако декларацию по налогу на имущество за налоговый период нужно сдать до 30 марта года, следующего за отчетным. За отчетные периоды расчеты по авансовым платежам и декларации нужно сдать до 30 числа месяца, следующего за отчетным периодом.

Налог на имущество организации: основные аспекты

Кто должен платить

Учтите! Плательщиками налога на имущество являются юридические лица, имеющие на балансе в качестве основных средств объекты движимого либо недвижимого имущества. Полный перечень объектов имущества, составляющих налоговую базу, содержится в 1-3 частях статьи 374 Налогового кодекса РФ.

Исходя из норм, закрепленных в этой статье, имущество может не только являться собственностью юридического лица, но и быть передано во временное пользование, использоваться на основании доверенности, получено по концессионному договору либо включено в совместное участие.

У иностранных юридических лиц, имеющих на территории России представительства, налоговая база состоит из движимого и недвижимого имущества, зачисленного на баланс в качестве основных средств, при условии, что это имущество находится в собственности юридического лица или получено в рамках концессионного договора.

У иностранных юридических лиц, не имеющих представительств на территории России, налоговая база складывается из объектов недвижимого имущества, принадлежащего этому юридическому лицу на праве собственности либо полученного по концессионному соглашению.

Ставки и льготы

Ставки налога на имущество определяют субъекты России в пределах, установленных статьей 380 Налогового кодекса РФ. Так, на 2016 год максимальная ставка составляет 2,2 процента. Если региональные власти не определили налоговые ставки, применяйте ставки из статьи 380 Налогового кодекса РФ.

Существует две категории основных средств, с которых налог на имущество платить не нужно. Во-первых, это льготируемое имущество (ст. 381 НК РФ). Его исключают из расчета налоговой базы. Например, это имущество коллегий адвокатов и организаций со статусом научных центров. Во-вторых, земельные участки и иные активы, которые не признаются объектами налогообложения (п. 4 ст. 374 НК РФ).

Что касается льгот, то они могут быть федеральные (перечислены в статье 381 НК РФ) и региональные. Субъекты России своими законами вправе устанавливать дополнительные налоговые льготы и условия их использования. Причем региональные власти могут установить льготы, аналогичные федеральным, но без предусмотренных по ним ограничений по срокам (п. 2 ст. 372 НК РФ). Действие региональных льгот ограничено территорией соответствующего субъекта РФ. Для каждой категории льготников могут быть предусмотрены особые условия, которые нужно выполнить, чтобы не платить налог на имущество.

Как считать авансы, если есть льготы

У организации есть льготируемое имущество? Тогда действует особый порядок расчета налога. Среднегодовую стоимость льготируемых основных средств рассчитывают отдельно в графе 4 раздела 2 налогового расчета (утвержден приказом ФНС России от 24.11.2011 № ММВ-7-11/[email protected]). Этот показатель определяют по тем же правилам, что и среднюю стоимость имущества, на которое льготы не распространяются.

Организации со льготами авансовые платежи исходя из средней стоимости начисляют по формуле:

АВпл = (Сстоим – Сл) × СтН : 4,

где

– АВпл – авансовый платеж по налогу на имущество за отчетный период; – Сстоим – средняя стоимость имущества за отчетный период (без учета имущества, налоговая база по которому определяется как кадастровая стоимость); – Сл – средняя стоимость льготируемого имущества; – СтН – ставка налога.

Льготы распространяются в том числе и на объекты недвижимости с базой в виде кадастровой стоимости. Квартальный аванс «льготники» считают по формуле:

АВпл = (Кстоим – Кнеобл) × СтН : 4,

где

– АВпл – авансовый платеж по налогу на имущество за отчетный период; – Кстоим – кадастровая стоимость имущества на 1 января отчетного года; – Кнеобл – необлагаемая кадастровая стоимость имущества на 1 января отчетного года; – СтН – ставка налога.