Что является и что не является коммерческой недвижимостью?

Сразу отмечу, что ИП, мелкий и средний бизнес относят к организациям – для них установлен общий порядок налогообложения. А для того, чтобы разобраться с налогами на недвижимость, нужно определить, что такое коммерческая недвижимость. Ведь не каждое нежилое помещение относится к коммерческим. Во-первых, это нежилые здания и помещения. Во-вторых, важно определенное назначение в использовании этих объектов.

Почему важен второй момент? Машино-место или апартаменты – тоже нежилые помещения. И, безусловно, их можно использовать в своей предпринимательской деятельности – сдать в аренду, например. Но при первичном рассмотрении это некоммерческие помещения. Далее я расскажу о случаях, когда и они будут подпадать под налогообложение для коммерческих объектов.

Новый налог для неработающих граждан

Как перевести жилое помещение в нежилое?

Как определяется размер ставки?

Любой вид коммерческой недвижимости облагается налогом. Ставка зависит от балансовой или кадастровой стоимости объекта. Некоторые разновидности недвижимости оцениваются по кадастровой цене. К таким объектам относятся:

- Торговые комплексы и все помещения, входящие в их состав.

- Иностранная недвижимость, которая расположена на территории РФ.

- Административные здания и центры.

- Те нежилые здания, которые предназначены для расположения офиса, общепита, торговой точки или объекта обслуживания населения.

Все остальные помещения коммерческого направления облагаются налогом, исходя из балансовой стоимости недвижимости. Поскольку суммы платежей распределяются в региональные фонды, именно регионы устанавливают размер налогообложения.

Отличаются ли ставки для физических лиц, ИП и организаций?

Максимальная ставка налога отличается для физических и юридических лиц:

- Для физических лиц и Индивидуальных предпринимателей ставка по максимуму может составлять 2% от стоимости, указанной в Росреестре.

- Для юридических лиц максимум 2.2%.

Для физических лиц ставка зависит еще и от стоимости помещения:

- если недвижимость дешевле 300 тысяч рублей 1%;

- 300-500 тысяч рублей — 0.1-0.3%;

- больше полумиллиона — 0.3-2%.

Уменьшить обязательный платеж можно на 0.1-0.3% от ставки. Но льготы также распределяются по региональному законодательству.

Налог на имущество организаций и ИП

Владельцы административно-деловых центров, коммерческих и торговых зданий и помещений в них должны платить налог на имущество.

При этом налоговый кодекс освобождает от налога на имущество организации и ИП, работающие на упрощенной системе налогообложения (УСН). Но с одной существенной оговоркой: кроме коммерческих объектов, налог по которым рассчитывается по кадастровой стоимости. Найти объект, по которому не определена кадастровая стоимость, уже непросто. В таком порядке стоимость недвижимости определяется уже в 74 субъектах РФ. Ежегодно органы власти выявляют все новые и новые объекты, которые используются для коммерческих целей, и вносят их в Перечень торговых, офисных объектов, объектов общественного питания и бытового обслуживания, облагаемых налогом на имущество от кадастровой стоимости. Данный перечень размещается на официальном сайте органов власти региона. К примеру, на сегодня в Москве таких объектов в документе – 30 тысяч общей площадью около 96 млн кв. метров.

Как оспорить кадастровую стоимость коммерческой недвижимости?

Регистрация и налоги ИП для чайников

Налог на коммерческую недвижимость с 2021 года

Эта статья ответит на следующие вопросы:

- какая недвижимость считается коммерческой;

- какие изменения, связанные с налогом на коммерческую недвижимость, произошли в январе 2021 года.

Что такое коммерческая недвижимость

Коммерческим называется недвижимое имущество, которое не является жилым или дачным, а также не является личным участком земли или гаражом. Хотя квартира или дом могут считаться коммерческими при условии, что они сдаются в аренду. В целом предназначение такой недвижимости — получение прибыли.

К числу коммерческого недвижимого имущества относятся:

- столовые общепита;

- кафе, бары и рестораны;

- производственные цехи;

- торгово-развлекательные комплексы;

- административные и офисные помещения.

- индустриальная (склады, ангары, цехи и другие промышленные объекты);

- социальная (медицинские центры, библиотеки, аэропорты и другие им подобные);

- жилые помещения для сдачи в аренду;

- здания и помещения свободного назначения.

Такую недвижимость можно разделить по виду:

Коммерческая недвижимость — налогооблагаемый объект. Её собственник исчисляет и уплачивает налог. Сроки выплаты определяются региональными органами власти.

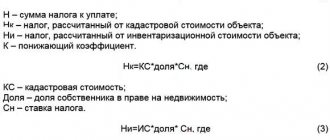

Ранее налог на коммерческую недвижимость рассчитывали по её среднегодовой стоимости. Затем расчёт для некоторых объектов начали выполнять по кадастровой стоимости. Сейчас подобным образом должны рассчитываться:

- торговые комплексы и административные помещения, площадь которых превышает 3000 м²;

- недвижимость организаций или ИП, находящаяся за пределами РФ;

- офисные помещения;

- помещения общественного питания, у которых площадь зала превышает 150 м²;

- жилые помещения, гаражи, машино-места, объекты незавершённого строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Помещения, перечисленные в последнем пункте, были внесены новым законом.

Изменения в 2021 году

1 января 2021 года вступил в силу закон N 379-ФЗ, который вносит изменения в порядок расчёта налога на имущество. В частности, изменения коснулись пп. 4 п. 1 ст. 378.2 НК РФ.

Ранее изменения должен был внести п. 70 ст. 2 закона N 325-ФЗ. Текст изменений звучал так:

«Иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1 — 3 настоящего пункта».

То есть если кадастровая стоимость имущества определена, то уплачиваться должен именно «кадастровый» налог на имущество организаций, вне зависимости от среднегодовой стоимости, адреса и наличия в региональном перечне. Исходя из понятия «другие объекты недвижимого имущества» можно сделать вывод, что под расчёт по кадастровой стоимости должна попадать вся коммерческая недвижимость организаций.

Как рассчитать сумму налога

Полная сумма налога по кадастровой стоимости определяется по следующей формуле:

НнИ = Налоговая база × Налоговая ставка

Сумма авансовых платежей вычисляется по следующей формуле:

АП = Налоговая база × ¼ × Налоговая ставка

Например, кадастровая стоимость объекта недвижимости — 20 млн рублей. Ставка налога — 1,5%. Тогда:

- годовая сумма налога — 300 000 рублей (20 000 000 × 1,5%);

- авансовые платежи по итогам I квартала, полугодия и 9 месяцев будут равны 75 000 рублей (20 000 000 × ¼ × 1,5%);

- сумма налога к уплате по итогам года — 37 500 рублей (300 000 – 3 × 37 500).

Если право собственности возникло или прекратилось в течение отчётного периода, то сумма налога определяется исходя из количества полных месяцев владения им.

Формула для вычисления авансовых платежей:

АП = Налоговая база × ¼ × Налоговая ставка × Количество полных месяцев владения объектом недвижимости в отчётном периоде/3.

Формула для вычисления полной суммы налога за год:

НнИ = Налоговая база × Налоговая ставка / Количество полных месяцев владения объектом недвижимости в году/12.

Формулировка, вводимая п. 70 ст. 2 закона N 325-ФЗ, не давала чёткого определения и вызывала много вопросов. По этой причине были приняты изменения вносимые именно п. 2 ст. 1 закона N 379-ФЗ. Тем самым список имущества, налоговая база которого определяется как кадастровая стоимость, был пополнен конкретными примерами.

Кто должен платить налог на имущество?

Закон не освобождает от налога на имущество применяющих УСН собственников административно-деловых и торговых центров. Причем не имеет значения, владеет налогоплательщик всем зданием или только одним помещением.

Административно-деловой центр – это отдельно стоящее нежилое здание, в котором назначение не менее 20% площадей – деловые, коммерческие или административные цели. Либо это здание, расположенное на земельном участке с разрешенным видом использования для размещения таких помещений.

Сведения о назначении нежилого помещения, здания или земельного участка содержатся в ЕГРН или данных технического учета (БТИ, Ростехинвентаризация). К таким объектам относятся офисы, переговорные, зона ресепшн, парковки и даже офисное оборудование.

Торговый центр – это отдельно стоящее здание, в котором в соответствии с его назначением (назначением земельного участка) располагаются торговые объекты, объекты общественного питания, бытового обслуживания. Здание будет отнесено к торговому центру, если под эти цели используется более 20% помещений.

Если по сведениям ЕГРН или данным технического учета назначение здания или земли иное, но более 20% его помещений используются под магазины, кафе, службы быта, для целей налогообложения оно будет отнесено к категории торговых центров.

Инструкция: как заказать выписку из ЕГРН?

Налоги ИП при сдаче жилья в аренду

Кто имеет право не платить?

При владении коммерческой недвижимостью, физические лица имеют право на льготные условия так же, как и владельцы жилой недвижимости. От оплаты, в соответствии со статьей 407 НК РФ, освобождаются:

- Ветераны войны и участники боевых действий.

- Пенсионеры, ветераны труда.

- Участники ликвидации последствий аварии в Чернобыле и приравненные к ним лица.

- Инвалиды детства.

- Инвалиды I и II групп.

Следует учесть, что преференция в отношении физических лиц действует только на один объект недвижимости. Если гражданин, имеющий право на льготы, имеет в собственности два и более помещений, налог необходимо платить за второй и последующие. В этом случае имеет смысл выбрать объект с наибольшей величиной налога.

Предприниматели на упрощенной системе налогообложения освобождены от уплаты налога на имущество, так как они платят общий налог, заменяющий отдельные. Однако объекты недвижимости, внесенные в кадастровый перечень, подлежат налогообложению по налогу на имущество.

Льготы существуют также для тех объектов, которые используются для размещения определенных типов организаций и предприятия. Так, владелец объекта полностью освобождается от уплаты, если коммерческая недвижимость используется для размещения:

- религиозных организаций;

- культурных объектов;

- бюджетных предприятий;

- предприятий транспорта, в том числе метрополитена;

- оборонных предприятий;

- компаний, предоставляющих рабочие места для инвалидов.

Чтобы получить льготы, необходимо предоставить заявление и документы, подтверждающие право налогоплательщика на льготу, в налоговый орган по месту жительства. Для юридических лиц, ведущих деятельность, на которую распространяются льготы, достаточно отразить право на преференцию при подаче налоговой декларации.

На какие организации распространяются льготы?

В то же время существуют льготы как на федеральном уровне, так и на региональном (глава 30 «Налог на имущество организаций» Налогового кодекса). Перечень довольно внушительный. Например, льготами могут воспользоваться:

- религиозные организации,

- общественные организации инвалидов,

- фармацевтические производители,

- протезно-ортопедические предприятия,

- коллегии адвокатов, бюро и юридические консультации,

- государственные научные центры,

- организации на территории особой экономической зоны,

- управляющие организации в «Сколково» и некоторые другие.

Порядок применения льгот и условия, при которых использование льгот прекращается, определяется налоговым законодательством.

Календарь налогов на недвижимость в 2021 году

Налог 4% на доход от аренды жилья – как это будет работать?

Для кого снижен налог в Москве?

Региональные льготы устанавливает исполнительная власть субъекта РФ. Так, в Москве в четыре раза снижен налог для следующих объектов:

- торгово-офисных помещений, которые фактически используются менее чем на 20% под торгово-офисные цели;

- заводоуправления (то есть в этих помещениях размещаются сотрудники, управляющие заводом);

- организаций образования, медицины и науки.

В первом и втором случаях факт соответствующего использования помещений должна подтвердить Государственная инспекция по недвижимости до конца первого полугодия текущего года. Результаты отражаются в акте обследования. Госинспекция проверяет нежилые здания общей площадью свыше 1000 кв. метров, а также многоквартирные дома с нежилыми помещениями, если их доля превышает 3000 кв. метров.

Если заключение Госинспекции отрицательное, можно представить в налоговый орган иные убедительные доказательства. Оспорить акт обследования можно в Межведомственной комиссии при Департаменте экономической политики и развития Москвы.

Для субъектов малого предпринимательства (включенных в перечень, который можно посмотреть на сайте ФНС) налоговая база уменьшается на кадастровую стоимость 300 кв. метров от площади объекта.

Для гостиниц налоговая база может быть уменьшена на кадастровую стоимость минимальной площади номерного фонда, умноженной на два.

Для инвестиционных приоритетных проектов города установлены следующие льготы:

- для промышленных комплексов сумма налога уменьшается вдвое;

- технопарки и индустриальные парки полностью освобождаются от налога на имущество.

Как перевести квартиру из жилой в коммерческую недвижимость?

Можно ли зарегистрировать офис в квартире?

Расчет суммы

Юридические лица, в отличие от ИП и физических лиц, налог на имущество организации рассчитывают самостоятельно.

По кадастровой стоимости налог за квартал рассчитывается так:

Стоимость имущества по кадастру * ставка налога / 4.

Для получения информации о кадастровой стоимости объекта, следует обратиться в местные отделения Кадастровой палаты или на сайт Росреестра. В случае, если стоимость слишком завышена, можно оставить заявление на пересмотр суммы.

Для физических лиц и предпринимателей налог рассчитывает ФНС, после чего высылает квитанцию для уплаты.

Расчет величины налога на торгово-офисную недвижимость, включенную в перечень в статье 378.2 НК РФ, производится так:

Стоимость имущества по кадастру * ставка налога с учетом условий, отраженных в статье 408 НК РФ.