Главная / Недвижимость / Земельный участок / Налоги / Стоимость и расчет

Назад

Опубликовано: 27.04.2017

Время на чтение: 10 мин

0

682

Исполнение налоговых обязательств является обязанностью каждого субъекта, в отношении которого они установлены, вне зависимости от его типа или категории. В частности, различные группы лиц, владеющих земельными участками, являются обязательными плательщиками соответствующего земельного налога. Особенности его расчета, а также основные способы, которые при этом используются, и конкретные примеры будут рассмотрены далее более подробно.

- Основные способы расчета Вручную

- При помощи онлайн-калькулятора

- Стандартные условия расчета

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2020 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и земельным, а также муниципальным законодательством (в части установления льгот, ставок, и порядка уплаты).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты (до 01.01.2021).

С 01.01.2021 местные власти не определяют сроки уплаты для земельного налога. Срок будет единый по всей стране: 1 марта — для налога по году и последнее число месяца, следующего за отчетным периодом, — для авансовых платежей. Новые правила действуют с годового платежа за налоговый период 2021 года.

Начиная с налога за 2021 год отменено его декларирование, а ФНС будет присылать сообщения с суммой налога, рассчитанной по имеющимся у нее данным. В сообщении будет указан кадастровый номер участка, сумма налога, налоговый период, а также данные, на основе которых рассчитан налог: налоговая база, налоговая ставка, размер налоговых льгот и др. Однако это не означает, что юрлицам больше не требуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь плательщик должен знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер. И получит он его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Важно! Рекомендация от КонсультантПлюс Сравните сумму налога, исчисленную инспекцией, с суммой, которую вы рассчитали и уплатили. Если они равны, значит, налог был рассчитан и уплачен правильно. Если суммы различаются, проверьте:… Что проверить и как поступить в случае ошибки (вашей или налоговиков), смотрите в К+. Пробный доступ к системе можно получить бесплатно.

ВНИМАНИЕ! В случае неполучения уведомления вы обязаны самостоятельно сообщить налоговикам о налогооблагаемом имуществе. О нюансах читайте в материале «Организациям придется сообщать в налоговую о транспорте и земельных участках».

Далее рассмотрим порядок расчета земельного налога для юрлица.

Исчисление земельного налога при изменении кадастровой стоимости в случае ее оспаривания

В случае изменения кадастровой стоимости по решению комиссии или суда земельный налог также можно пересчитать, – но уже на дату подачи заявления об оспаривании: согласно ст. 24.20 ФЗ-135 «Об оценочной деятельности в РФ» (новация введена Федеральным законом от 03.07.2016 N 361-ФЗ), сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством РФ, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости (но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания).

Аналогичные данные содержатся и в НК РФ – “сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания”.

Таким образом, даже если заявление об оспаривании кадастровой стоимости подавалось налогоплательщиком в декабре 2021 года, и было удовлетворено в январе 2021 г, то земельный налог будет пересчитан, начиная уже с 1 января 2021 г.

Рассмотрим также случай, когда изменение кадастровой стоимости участка произошло на основании соответствующего постановления местных органов власти. Предположим, что посреди года (то есть в течение налогового периода) власти увеличили стоимость земель. Соответственно, увеличилась и налоговая база. Что делать налогоплательщику – экстренно пересчитывать налог и авансовые платежи за весь год? Быть готовым к санкциям за недоплату?

Однако здесь может помочь НК РФ, который гласит, что акты законодательства о налогах и сборах, …устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, обратной силы не имеют. Повысившаяся в середине года кадастровая стоимость, конечно же, существенно ухудшает положение организации, и она может попробовать доказать это в суде. Последние встают на сторону налогоплательщиков (см., например, Апелляционное определение Верховного Суда РФ от 08.06.2017 N 16-АПГ17-3).

При изменении качественных и (или) количественных характеристик объектов недвижимости, влекущем за собой изменение их кадастровой стоимости, орган, осуществляющий функции по государственной кадастровой оценке, осуществляет определение кадастровой стоимости объектов недвижимости. Соответствующие изменения вносятся в Единый государственный реестр недвижимости и объектов недвижимости (ЕГРН).

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог за 2021 год? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ).

Важно! Подсказка от КонсультантПлюс Где найти кадастровую стоимость участка для земельного налога Есть несколько способов, как узнать кадастровую стоимость: заказать выписку из ЕГРН… Еще два способа узнать кадастровую стоимость вы найде в К+. Получить пробный доступ можно бесплатно.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Как рассчитывается налог в этом случае, читайте в статье «Расчет земельного налога при изменении кадастровой стоимости».

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

Пример определения базы по земельному налогу, если участок находится на территориях двух муниципальных образований от КонсультантПлюс Участок организации площадью 1 000 кв. м находится на территориях двух муниципальных образований (МО). На муниципальное образование N 1 приходится 480 кв. м, на муниципальное образование N 2 — 520 кв. м Кадастровая стоимость участка в ЕГРН на 1 января года — 2 000 000 руб. Определим долю участка для каждого муниципального образования: Полностью пример смотрите в К+. Это можно сделать бесплатно.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог.

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Кадастровая стоимость

При расчете земельного налога используйте кадастровую стоимость каждого земельного участка, установленную на 1 января года, являющегося налоговым периодом (абз. 1 п. 1 ст. 391 НК РФ). Если земельный участок был образован в течение налогового периода, используйте кадастровую стоимость, установленную на дату постановки такого земельного участка на государственный кадастровый учет (абз. 2 п. 1 ст. 391 НК РФ).

О том, нужно ли рассчитывать земельный налог, если кадастровая стоимость земли не определена, см. Какое имущество облагается земельным налогом.

Ситуация: как узнать кадастровую стоимость земли для расчета земельного налога?

Узнать кадастровую стоимость можно на официальном сайте Росреестра либо с помощью запроса в территориальное отделение этого ведомства.

Обратиться с письменным запросом о предоставлении сведений о кадастровой стоимости в территориальное отделение Росреестра можно лично или по почте. Также запрос можно направить электронным способом, заполнив форму на сайте Росреестра. Это следует из положений пункта 14 статьи 396 Налогового кодекса РФ, пункта 1 статьи 14 Закона от 24 июля 2007 г. № 221-ФЗ и пункта 50 приказа Минэкономразвития России от 18 мая 2012 г. № 292. Сведения предоставляются бесплатно в течение пяти рабочих дней со дня получения запроса отделением Росреестра. Об этом сказано в пунктах 8 и 13 статьи 14 Закона от 24 июля 2007 г. № 221-ФЗ.

Кроме того, кадастровую стоимость земельного участка можно найти на интерактивной карте на официальном сайте Росреестра. Об этом сказано в пункте 6 статьи 14 Закона от 24 июля 2007 г. № 221-ФЗ и постановлении Правительства РФ от 7 февраля 2008 г. № 52.

Расчет земельного налога по кадастровой стоимости на примере

Посмотрим, как рассчитать земельный налог на 2021 год. Например, компания, зарегистрировавшая 21.01.2020 право собственности на земельный участок, узнала его кадастровую стоимость на начало года (980 000 руб.) и ставку налога (1,5%), действующую в соответствующей местности (из местного земельного НПА). Льготы или повышающие коэффициенты этим НПА не предусмотрены.

Произведем расчет земельного налога в 2021 году:

980 000 руб. × 1,5% × 11/12 = 13 475 руб.,

где:

11/12 — коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2021 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца.

Рассмотрим на примере, как рассчитать земельный налог в случае, если местным земельным законодательством предусмотрены авансовые платежи. Используя исходные данные предыдущего расчета, получим следующее:

- авансовый платеж за 1 квартал 2021 года с учетом количества месяцев владения составит 2 450 руб. (1/4 × 980 000 × 1,5% × 2/3);

- по каждому из следующих отчетных периодов (за полугодие и 9 месяцев 2021 года) платеж составит по 3 675 руб. (1/4 × 980 000 × 1,5%);

- по итогам 2021 года нужно будет отдать бюджету сумму, равную разности между полной величиной налога, рассчитанной за год с учетом числа месяцев владения, и суммой начисленных за этот год авансовых платежей (13 475 – 2 450 – 3 675 × 2 = 3 675).

ВАЖНО! Налог уплачивается в полных рублях (соблюдая правило округления) — это установлено ст. 52 НК РФ.

Образец платежного поручения на уплату налога на землю скачайте здесь.

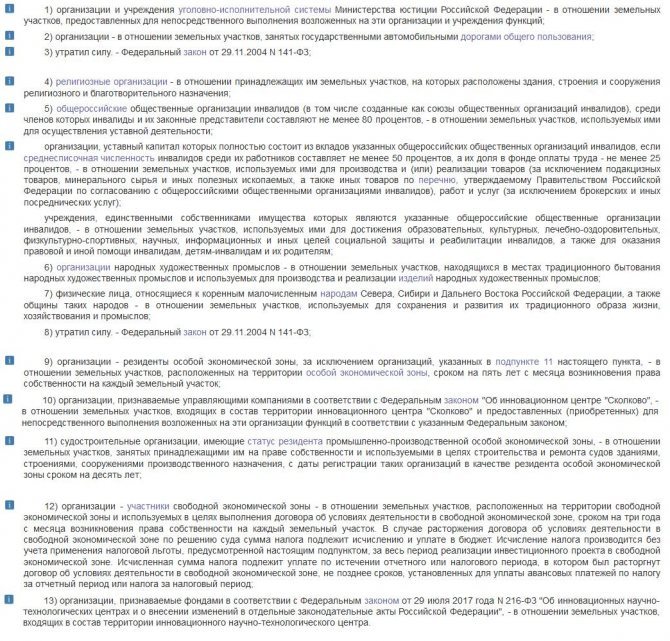

Льготы по земельному налогу

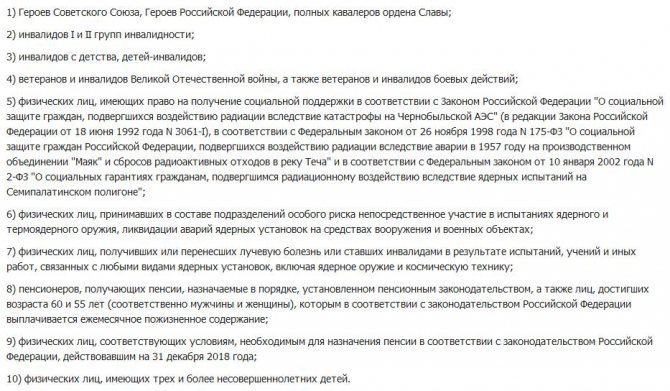

Исчисляя земельный налог в 2021 году, следует учесть в первую очередь преференции, предоставляемые федеральным законодательством. В отношении физлиц полное освобождение от него предусмотрено только для дальневосточных, северных и сибирских коренных жителей, принадлежащих к малым народам, традиционно хозяйствующим и сохраняющим соответствующий образ жизни.

В той же ст. 395 перечислены организации, которые не платят земельный сбор.

В 2019-2020 годах начали действовать новации, внесённые в НК относительно расширения действующих на федеральном уровне льгот физлицам. Согласно п. 5 ст. 391 полагается сократить базу налогообложения на кадастровую стоимость шести соток надела для ряда категорий физлиц.

Крупнейшую категорию льготников федерального уровня составили пенсионеры.

Прибавим к этому перечню тех, кто получил преференции на основании нормативных актов, принятых представительными органами МО.

Чтобы точно определиться с предоставленными льготами, заходим на страницу официального сайта ФНС. После чего остаётся заполнить предложенную форму и получить ответ на запрос.

Как посчитать земельный налог с учетом льготы?

Содержащиеся в НК РФ или установленные местными властями льготы могут освободить компанию от уплаты земельного налога полностью или частично (ст. 395 НК РФ).

Если муниципалы предусмотрели льготу для земельного участка компании, исчисление налога производится с учетом этой льготы.

Продолжим наш пример расчета земельного налога: компания на своем земельном участке расположила научный центр (он занимает 20% площади и используется по целевому назначению), а местные власти предусмотрели освобождение от уплаты налога для земельных участков, используемых для размещения учреждений науки.

Земельный налог тогда будет рассчитан следующим образом.

- Определим налоговую базу:

(980 000 руб. – 980 000 руб. × 20%) = 784 000 руб.

- Определим сумму налога при налоговой ставке 1,5% и коэффициенте (Кв) = 0,9167 (рассчитанном ранее как 11/12):

784 000 руб. × 1,5% × 0,9167 = 10 780 руб.

Подробнее о льготах, установленных НК РФ, читайте в статье «Объект налогообложения земельного налога».

Особенности расчёта

Если земельный надел расположен на границе муниципального образования таким образом, что одновременно находится на территории двух или более муниципальных образований, то налоговая база рассчитывается пропорционально доли земельного надела в данном муниципалитете исходя из его местной кадастровой стоимости.

Например, если 1/3 надела находится на территории муниципалитета с кадастровой стоимостью квадратного метра 10 000 рублей, а 2/3 на территории муниципалитета с кадастровой стоимостью м2 в размере 8 000 рублей, то кадастровая стоимость (КС) всего надела будет составлять: КС = (ПН)*10000*(1/3) + (ПН)*8000*(2/3), где ПН – общая площадь земельного надела в м2.

- Обладателям права собственности на надел;

- Обладателям права пожизненного наследуемого владения наделом;

- Обладателям права бессрочного использования данного надела.

Расчёт налоговой базы земельного налога по кадастровой стоимости принят в большинстве регионов РФ, а при отсутствии такой стоимости у надела земли (например, когда нет кадастрового паспорта) начисление земельного налога физическому лицу – владельцу надела не происходит.

То есть при отсутствии кадастрового паспорта земельный налог уплате не подлежит, так как расчёт по нормативной стоимости был отменён в 2015 году для всех регионов, кроме Республики Крым и Севастополя.

На крымском полуострове до 2021 года для наделов, не имеющих кадастровой стоимости, расчёт налоговой базы происходит по формуле НБ = (НС)*ИИ, где ИИ – индекс инфляции, установленный для Крымского полуострова в размере 3,8 с 2014 года.

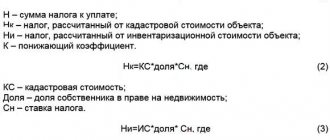

При расчёте налога на здания и строения для физических лиц кадастровая стоимость на данные строения может также отсутствовать. В таком случае происходит расчёт по инвентаризационной стоимости налогооблагаемых зданий и строений.

Инвентаризационная стоимость часто намного ниже кадастровой, и поэтому не все владельцы зданий стремятся получать кадастровые паспорта и платить большую сумму налога, но платить по инвентаризационной стоимости можно будет только до 1 января 2021 года.

Такая стоимость определена и зафиксирована на 1 ноября 2013 года исходя из следующих факторов:

- Износ строений;

- Стоимость стройматериалов;

- Стоимость строительных работ.

Узнать инвентаризационную стоимость для расчёта налога на здания физические лица могут следующими способами:

- Написать заявление в БТИ;

- Посмотреть на сайте Росреестра;

- Посмотреть на портале Госуслуг;

- Получить в Многофункциональных центрах.

Налоговая база при определении величины налога при отсутствии кадастровой стоимости определяется как произведение по инвентаризационной стоимости жилого здания или строения на специальный коэффициент-дефлятор (КД), устанавливаемый ежегодно Правительством РФ. В 2021 году величина данного коэффициента 1,425.

Налоговая ставка при данном способе расчёта является дифференцированной и изменяется в зависимости от величины налоговой базы, рассчитанной по инвентаризационной стоимости и значению коэффициента-дефлятора.

При величине НБ до 300 000 рублей ставка составляет от 0 до 0,1 процента.

Если НБ больше 300 000, но меньше 500 000 рублей, то ставка изменяется в пределах от 0,1 до 0,3 процента, а если величина НБ превышает 500 000 рублей, то ставка может быть установлена в размере от 0,3 до 2 процентов.

Конкретные размеры ставки по налогу на здания и строения для физических лиц в конкретном муниципальном округе устанавливаются властями данного округа в указанных пределах.

Если местные власти не принимали локальные акты о величине налоговой ставки, то её размеры составят 0,1 процента при величине НБ до 500 000 рублей и 0,3 процента при величине НБ, превышающей 500 000 рублей, в соответствии с п. 6 ст. 406 НК РФ.

уплачивать два налога

Расчёт налога для физических лиц производится сотрудниками налоговой службы, но проверять правильность расчётов налоговых органов поможет в ряде случаев обнаружить ошибки ФНС и снизить итоговый размер налога.

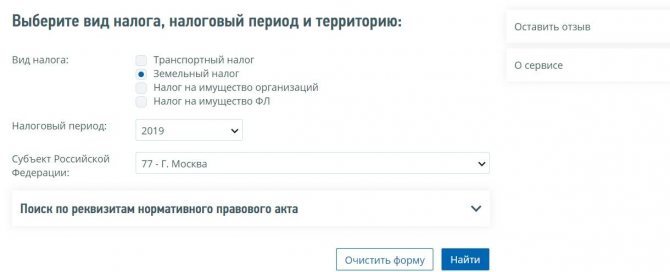

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

А для физлиц и ИП на сайте ФНС доступен специальный сервис, который посчитает сумму налога онлайн. Подробности см. здесь.

Как рассчитать земельный налог в 2021 году: формула расчета и примеры

Особенности налога

Кто платит.

По закону платить за владение землей должны все, у кого участки в собственности, оформлены в постоянное пользование или пожизненное наследуемое владение. Право не платить совсем есть у очень ограниченной категории россиян. К ней относятся жители Крайнего Севера — малочисленные коренные народы, проживающие в регионах с суровым климатом. Других полностью освобожденных от этого платежа категорий россиян на федеральном уровне нет, хотя закон предусматривает льготы, о которых мы подробно расскажем ниже.

Размер налога.

Плата за землю идет не в федеральный, а в местные бюджеты, поэтому сколько платить, диктуют власти на местах. Руководители регионов не могут повышать ставку по своему усмотрению, она закреплена законом и составляет:

- 0,3% для земель социального назначения, то есть используемых для строительства домов или ведения личного крестьянского хозяйства;

- 1,5% для прочих земель — обычно в эту категорию относят участки для коммерческого применения.

А вот снижать ставку можно вплоть до нуля. Еще можно освободить некоторые категории людей от уплаты вообще. Так в большинстве регионов не платят за землю ветераны и инвалиды, многодетные семьи, пенсионеры. В федеральных законах таких льгот нет. Возможно, они действуют в вашем регионе.

Чтобы узнать точно, можно обратиться в налоговую в вашем городе или посмотреть на информационном сервисе ФНС, где представлены данные о льготах не только по земельному, но и другим обязательным платежам.

Кто выполняет расчет земельного налога

Размер платы за владение землей рассчитывает налоговая служба. Владельцу ничего не нужно делать, достаточно дождаться, когда придет платежка, а в ней будет указана сумма к оплате. Письмо должно прийти по почте минимум за месяц до конечной даты внесения платежа. Оплачивать нужно до 1 декабря, значит, уведомление должно поступить не позднее 1 ноября.

С появлением электронных сервисов ФНС активно рекомендует налогоплательщикам использовать именно их. Письма на почте часто теряются, что вызывает недовольство людей и спорные ситуации. На сайте налоговой можно зарегистрировать личный кабинет и получать уведомления там.

Сведения в личном кабинете появляются раньше, чем приходят по почте, а если сумма налога вызывает вопросы, можно заблаговременно подать жалобу и потребовать, чтобы налог пересчитали. Правда, для этого важно понимать, как рассчитывается земельный налог, и обосновать требования по перерасчету, например, предоставить документы, подтверждающие право на льготу.

Как рассчитать земельный налог

С 2015 года вопросов в этой сфере стало больше, а все потому, что налоговики перешли на новый режим расчета налоговых сумм. Раньше для этого использовали нормативную стоимость участков, сегодня — кадастровую.

Нормативная цена для земель социального назначения ниже кадастровой, так как при расчете нормативной стоимости учитывается, какой потенциальный доход можно получить при ведении какой-либо деятельности на этой земле. Если участок предназначен для постройки жилого дома или ведения дачного хозяйства, никакого дохода от него ожидать невозможно, поэтому нормативная стоимость таких земель была низкой.

Кадастровая оценка учитывает совершенно другие факторы. Здесь уже и площадь, и расположение, и наличие коммуникаций, и инфраструктура, то есть кадастровая стоимость близка к рыночной цене земли, а значит, она не может быть низкой. Чем крупнее город, тем дороже в нем земля, чем дальше в регионы — тем дешевле. Поэтому расчет налога на земельный участок одной площади в разных городах дает совершенно разные суммы, ведь кадастровая стоимость земель может отличаться в разы.

Расчетом кадастровой стоимости земель занимаются экспертные организации, другими словами — частные фирмы, с которыми местные власти заключают договоры. Данные передают в Росреестр, который и ведет базу кадастровой стоимости участков. Чтобы узнать, во сколько оценили ваш участок и от какой суммы рассчитывать земельный налог, нужно зайти на сайт Росреестра, ввести в форму кадастровый номер и отправить запрос. Данные должны появиться на экране в течение нескольких секунд.

Льготы при расчете земельного налога

Переход к новому режиму расчета земельного налога значительно увеличил суммы в платежках многих россиян. Чтобы смягчить налоговое бремя для самых незащищенных категорий, введена федеральная льгота на 6 соток. Ею могут воспользоваться:

- пенсионеры — не только по возрасту, но и те, кто получает социальную пенсию;

- инвалиды;

- люди предпенсионного возраста — женщины после 55 лет и мужчины после 60 лет;

- ветераны;

- участники боевых действий;

- военные пенсионеры;

- многодетные семьи.

Для них при расчете земельного налога действует правило — сумма вносится не за весь участок, а только за разницу от площади и 6 соток. Если площадь участка меньше шести соток, платить не нужно ничего, если равна этой цифре — тоже. А вот если участок площадью 8 соток, оплачивать налог придется, но только за 2 сотки.

Если вы купили участок и являетесь его собственником не полный календарный год, сумма сбора должна быть меньше — с учетом времени владения. Если вам принадлежит не весь участок, а только его часть, то и налог будет кратным этой части, а каждый собственник получит свою платежку.

Если участков несколько, придется выбирать, за какой платить полную сумму, а на какой будет действовать льгота. Она предоставляется по заявлению, которое нужно заполнить по форме и отправить в налоговую почтой или через личный кабинет. Можно указать налоговикам, на какой участок должна распространяться льгота, для этого тоже нужно заполнить заявление. Если этого не сделать, сумму все равно пересчитают, но по усмотрению ФНС. Обычно льготным определяют участок с самой высокой суммой налогового сбора.

Формула расчета земельного участка и примеры

Рассчитать налог на земельный участок можно по формуле:

Н = Кс × Рд × Нс / К

В формуле используются следующие значения:

- Н — налог к оплате или сумма, которую должна предъявить вам налоговая служба;

- Кс — кадастровая цена участка, узнать ее можно на сайте Росреестра;

- Рд — размер вашей доли, если у участка несколько владельцев. Если один — принимаем этот параметр за единицу;

- Нс — налоговая ставка, стандартная установлена в пределах 0,3%, в вашем регионе она может быть такой или ниже, узнать точно можно на сайте ФНС;

- К — коэффициент владения, который учитывает продолжительность владения участком в течение календарного года, при этом год владения принимается за 100.

Рассмотрим на примерах, как рассчитать земельный налог.

У Иванова есть участок площадью 6 соток.

Кадастровая стоимость — 2 000 000 рублей. Никаких льгот у владельца нет, участок принадлежит ему давно, он единственный собственник. По общему правилу, сумма будет рассчитана так:

Н = 2 000 000 × 0,3 / 100 = 6 000 рублей

Иванов — пенсионер, и у него есть дачный участок площадью 6 соток.

За землю он не платит, потому что площадь равна льготной.

Иванов — пенсионер, площадь его участка — 8 соток,

а кадастровая стоимость 3 000 000 рублей. При расчете из этой площади нужно вычесть льготные 6 соток, чтобы уточнить налоговую базу.

3 000 000 / 8 = 375 000 рублей — кадастровая стоимость 1 сотки

375 000 × 2=750 000 рублей — кадастровая стоимость 2 соток, от которой будет рассчитан налог

Н = 750 000 × 0,3 / 100 = 2250 рублей

Иванов купил участок площадью 6 соток в октябре,

льгот у него нет. Кадастровая стоимость — 2 000 000 рублей. Сумма будет рассчитана с учетом периода владения, это 3 месяца или 0,25 часть года. Считаем так:

Н = 2 000 000 × 0,3 / 100 × 0,25 = 1500 рублей

Можно рассчитать сумму самостоятельно или воспользоваться онлайн-калькулятором на сайте ФНС. А можно вписать свой ИНН в форму на сайте «Автоналоги» и в течение нескольких секунд узнать, какие налоговые платежи вам начислены. Вы увидите не только земельный налог, но также имущественный, транспортный, если вам положено их оплачивать, а также сможете заплатить налоговые сборы онлайн без регистрации.

Расчёт суммы

В соответствии со статьями 390, 403 при расчёте суммы, которую налогоплательщик должен ежегодно вносить в бюджет, принимается во внимание кадастровая стоимость. Последняя определяется по утверждённой процедуре, может быть изменена, — однако без пересчёта ранее выплаченных сумм.

Начиная с 2021 года в вычислениях больше не используется дефляционный коэффициент, что несколько упростило расчёты.

И всё же, поскольку при определении окончательной суммы необходимо учитывать всевозможные дополнительные факторы, включая возможность получить льготы, для вычислений лучше использовать удобный калькулятор, размещённый на официальном сайте ФНС.

В ходе расчётов плательщику нужно будет указать тип объекта, отчётный год, кадастровый номер, привести прочие необходимые сведения, в том числе дающие право на льготы.

В общем случае ставка налога на земельный участок, определяемая частью 1, пунктом 1 статьи 394, составляет 0,3% от кадастровой оценки. Кроме того, часть 2 той же статьи даёт возможность региональным властям менять общие ставки, в частности, в зависимости от способа землепользования.

В соответствии с частью 2, пунктом 1 статьи 406 налоговая ставка 0,1% от стоимости по кадастру распространяется на:

- Все размещённые на участке и зарегистрированные в Росреестре жилые постройки. При этом из площади, облагаемой налогом, предварительно вычитают 50 м2. После этого стоимость умножают на текущую ставку, а затем — вычитают полагающиеся льготы.

- Недостроенные объекты, если владелец заранее заявил, что планирует возвести жилое помещение.

- Гаражи, прочие объекты подсобного назначения. Самое важное требование к таким постройкам — площадь: она не должна превышать 50 м2.

В отношении дачного домика в абсолютном большинстве случаев будет применяться именно эта ставка. Значение может возрастать до 2%, если общая стоимость здания превышает 300 миллионов рублей.

Кроме того, субъект РФ имеет возможность, в соответствии с той же статьёй, устанавливать свои ставки, зависящие, к примеру, от местоположения дома.

Все актуальные статьи по налоговым льготам читайте здесь