График погашения — один из факторов, влияющих на размер платежа и общую переплату по кредиту. Он может быть аннуитетным или дифференцированным. Банк кредитует клиентов только с одной системой погашения или дает им право выбора. Если по аннуитету сумма выплат в течение всего периода не меняется, то при дифференцированной схеме платеж постепенно уменьшается, и к окончанию срока достигает минимального размера.

Автокредит от Кредит Европа Банк

| Макc. сумма | 6 000 000Р |

| Ставка | От 11% |

| Срок кредита | До 7 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 день |

Подробнее Оформить

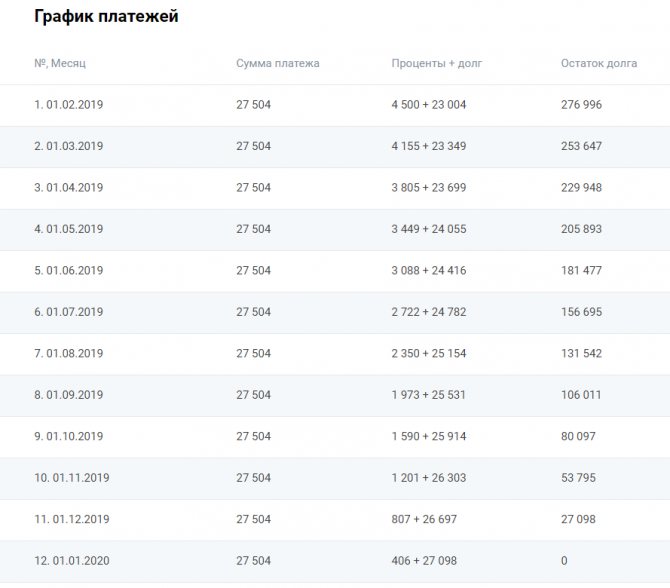

Пример графика

Для примера рассмотрим вот такую схему аннуитетных платежей, при которой заемщик берет в долг 300000 рублей на 12 месяцев под 18,5% годовых. Расчет проведен на универсальном кредитном калькуляторе с Бробанк.ру:

При таком раскладе переплата составит 30048 рублей, ежемесячный платеж — 27504 рубля.

Мы видим, что гашение проводится ежемесячно аннуитетными платежами. Что это значит? Заемщик каждый месяц к определенному числу должен положить деньги на счет в необходимой сумме. В эту дату, которая каждый месяц остается одинаковой, система спишет деньги.

Сумма платежа тоже каждый месяц одинаковая. Но вот в следующем столбце каждый месяц фигурирует разная сумма. Дело в том, что при аннуитетном методе погашения кредита платеж каждый раз состоит из разных составляющих: часть — это начисленные проценты, вторая часть — основной долг, то есть сумма, которая уходит на закрытие тела кредита.

Формула такая:

х = S*(P+P/(1+P)N-1)

х — размер ежемесячного платежа; S — сумма выданного кредита; P — 1/12 части процентной ставки. Ставка годовая, а платеж ежемесячный, поэтому нужно вычислить, какая ставка применяется в месячном выражении; N — срок кредитования.

График оплаты формируется автоматически с помощью формулы, введенной в систему. Самостоятельно делать расчеты заемщикам не нужно.

Исправление кредитной истории Совкомбанк

| Макc. сумма | 300 000Р |

| Ставка | 33,3% |

| Срок кредита | до 18 мес. |

| Мин. сумма | 4 999Р |

| Возраст | 20-85 лет |

| Решение | 1 день |

Подробнее Оформить

Рефинансирование кредитов Промсвязьбанк

| Макc. сумма | 3 000 000Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 23-65 лет |

| Решение | 1 день |

Подробнее Оформить

Рефинансирование кредитов от ВТБ

| Макc. сумма | 5 000 000Р |

| Ставка | От 6.4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 5 мин. |

Подробнее Оформить

Кредит Пенсионный в банке УБРиР

| Макc. сумма | 2 000 000Р |

| Ставка | От 6,5% |

| Срок кредита | До 10 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 65-75 лет |

| Решение | 15 мин. |

Подробнее Оформить

Автокредит Хоум Кредит Банк

| Макc. сумма | 1 000 000Р |

| Ставка | От 10,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 22-70 лет |

| Решение | За 1 мин. |

Подробнее Оформить

Преимущества и недостатки дифференцированных платежей по кредиту

Многие заемщики не могут с первого раза определиться со схемами возврата денежных средств – дифференциал или аннуитет?

Сильные стороны дифференцированных выплат:

- При выборе дифференцированного графика основная задолженность, как и ежемесячный взнос, уменьшаются каждый месяц. Это колоссальная выгода, особенно ощущаемая при возврате кредита раньше срока.

- Итоговая переплата с дифференцированными платежами меньше займа на такой же срок с аннуитетными (одинаковыми) взносами.

- Ипотечные займы предусматривают обязательное страхование залога. Если тело кредита уменьшается стремительнее, то и плата за страхование снижается, ведь страховка всегда рассчитывается от суммы основного долга.

Слабые стороны дифференцированных платежей:

- Первый платеж по кредиту бывает таким высоким, что у клиента совсем не остается денежных средств на существование.

- Большая редкость найти в банках такую схему выплат. А все потому, что такой кредит невозможно предоставить большинству клиентов со среднестатистическим доходом. Им просто не хватает платежеспособности для его обслуживания в самом начале выплат.

- Для получения кредита с таким типом платежей клиенту необходимо иметь немалые доходы, чтобы банк мог одобрить заявку. И связано это, опять же, с первыми платежами.

Кредит наличными вкладчикам УБРиР

| Макc. сумма | 1 000 000Р |

| Ставка | от 6,3% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 19-75 лет |

| Решение | 1 день |

Подробнее Оформить

Как произвести расчет

Дифференцированная ипотека не всегда проста для понимания самого клиента, ведь он не способен рассчитать сумму платежа самостоятельно. В принципе, в этом нет необходимости постольку, поскольку к кредитному договору банк прилагает график ежемесячных платежей, если вы хотите прочитать ипотеку по дифференцированной системе самостоятельно, то здесь нет ничего сложного. Приведем пример с расчетами, для этого рассмотрим ипотеку со следующими параметрами:

- сумма 1800000 рублей;

- годовой процент – 8,9%!;(MISSING)

- срок кредитования – 120 месяцев.

Для начала посчитаем неизменную часть ежемесячного платежа следующим образом: 1800000/120=15000 рублей – это сумма основного долга, разделенная на количество платежных периодов. Далее, следует рассчитать сумму ежемесячного платежа с учетом процентов:

- 1 месяц 15000+(1800000*0,089/12)=28350 рублей;

- 2 месяц 15000+((1800000-15000)*0,089/12)=28238,75 рублей;

- 3 месяц 15000+((1800000-15000*2)*0,089/12)=28127,5 рублей;

- 4 месяц 15000+((1800000-15000*3)*0,089/12)=28016,25 рублей;

- 5 месяц 15000+((1800000-15000*4)*0,089/12)=27905 рублей;

- 6 месяц 15000+((1800000-15000*5)*0,089/12)=27793,75 рублей;

- 120 месяц 15000+((1800000-15000*119)*0,089/12)=15111,25 рублей.

Обратите внимание, что самостоятельный расчет суммы ежемесячного платежа по кредиту является предварительным постольку, поскольку при данных расчетах участие принимает не номинальная годовая процентная ставка, а эффективная.

Как видно, рассчитать кредит самостоятельно вполне возможно, из данного примера следует, что сумма ежемесячного платежа будет уменьшаться с каждым периодом. Это действительно выгодно для клиента, особенно учитывая длительный срок ипотечного кредитования. Но вот, к сожалению, далеко не все банки готовы дать ипотечный займ по дифференцированной системе расчета ежемесячного платежа.

Как взять кредит, чтобы погасить другой кредит, и выгодно ли это?

Рефинансирование кредитов Хоум Кредит

| Макc. сумма | 1 000 000Р |

| Ставка | От 7,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 22-70 лет |

| Решение | 1 мин. |

Подробнее Оформить

Кредит наличными МИНБАНК

| Макc. сумма | 3 000 000Р |

| Ставка | От 6,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 22-65 лет |

| Решение | 15 мин. |

Подробнее Оформить

Какой из этих графиков более выгоден для заемщика? Рассмотрим это в статье. Свой процент и платежи считаем с помощью кредитного калькулятора.

Что такое дифференцированный платеж?

Стандартно мы представляем выплату кредита как внесение на счет банка каждый месяц одинаковой по размеру суммы. Вот это является аннуитетным графиком, который наиболее распространен и применяется при использовании большинства кредитных продуктов. При дифференцированном графике размер ежемесячного платежа постоянно уменьшается. То есть, изначально гражданин начинает платить одну сумму, а по мере выплаты раз от раза ежемесячный платеж меняется в меньшую сторону.

Дифференцированный калькулятор кредитов

Дифференцированная схема если и применяется, то при больших кредитных суммах. При заключении договоров на стандартные или небольшие лимиты банки преимущественно применяют аннуитетную схему, исключения могут быть, но очень редко. Дифференцированные платежи наиболее часто используются при оформлении жилищных займов, включая и кредиты под залог недвижимости. Но и здесь это не частое явление.

Особенности аннуитетного графика погашения

Аннуитетный график предполагает погашение кредитной задолженности фиксированными платежами. По мере оплаты меняется структура платежа. В первое время основная часть платежа приходится на переплату по процентам, размер основного долга (тело кредита) практически не меняется. По мере приближения к окончанию срока доля основного долга становится все больше, а выплата по процентам сокращается.

Где сейчас самый низкий процент по кредитам ⇒

Расчет аннуитетного платежа

Каждый месяц заемщик вносит одну и ту же сумму, которая рассчитывается следующим образом:

К*(Р+(Р/(1+Р)Н-1))

где К — тело займа;

Р — процентная ставка в месяц (годовой процент/12);

Н — срок кредитования в месяцах.

Какие сейчас самые выгодные кредиты наличными ⇒

Преимущества и недостатки

Такая система погашения имеет свои плюсы как для кредитора, так и для заемщика:

- Для кредитной организации аннуитетная схема предполагает получение максимальной прибыли даже при досрочном погашении.

- Сумма фиксированная. Заемщик знает точный размер платежа и может планировать свою бюджет.

Недостатки:

- Аннуитетный платеж предполагает более высокую переплату, чем дифференцированный.

- При досрочном возврате банк получит максимальную сумму процентов, которую заемщик вынужден отдавать на первых сроках.

В каких банках кредит по паспорту выдают в день обращения ⇒

Какой вид платежа выбрать по ипотеке, аннуитетный или дифференцированный

Ипотека – ссуда, которую берут на длительный срок и на крупную сумму. Поэтому нужно хорошо подумать, прежде чем выбирать способ ее погашения. В случае с жилищным кредитом аннуитетные и дифференцированные системы сущности своей не меняют. Т.е. при аннуитете вы будете выплачивать начисленные проценты, а уже потом начнется постепенное погашение тела кредита.

Выбрав же дифференцированный вид, придется в первой половине срока кредитования отдавать банку большие взносы, чтобы потом они становились меньше предыдущих. Следовательно, аннуитетные платежи будут затягивать выплату основного долга. В результате этого при той же стоимости кредита величина выплачиваемых процентов становится больше.

А т.к. при дифференцированных платежах % начисляются на остаток долга, который погашается в первую очередь, тогда можно сделать вывод, что чем меньше вы будете должны банку, тем меньше начислят процентов. Получается, что аннуитетные или дифференцированные платежи по ипотеке, как и в случае с потребительским кредитом, нужно анализировать, исходя из выгоды и итоговой суммы переплаты.

Но из-за того, что ипотека больше потребкредита в разы, это означает, что и первые платежи у дифференцированного погашения будут больше. Многим людям они не под силу, учитывая, что приходится брать кредит на жилье на пределе своих финансовых возможностей. Эксперты утверждают, что для кредитования по дифференцированной схеме у человека должен быть удовлетворительный уровень платежеспособности.

При этом сумму кредитор одобрит меньшую. Связано это с тем, что аннуитетный вид помогает банкам минимизировать риски невозврата. Если, исходить из досрочного погашения, то здесь неважно, какую схему вы выберите. Хоть так, хоть так выплата долга раньше срока облегчит положение клиента. Учтите и то, что банковские структуры повышают требования относительно кредитоспособности заемщика, если предпочтение отдается дифференцированным платежам.

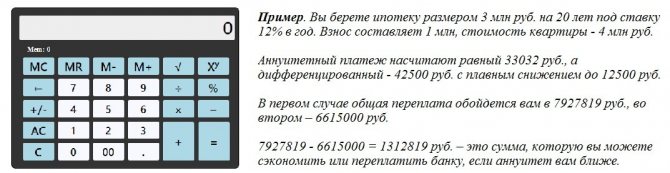

Но минус дифференцированной системы затмевает главное ее преимущество – экономия. При ипотеке вы можете сберечь в своем кошельке порядка миллиона и больше.

Какой вид платежей выбрать при ипотеке (видео)

Дифференцированный график

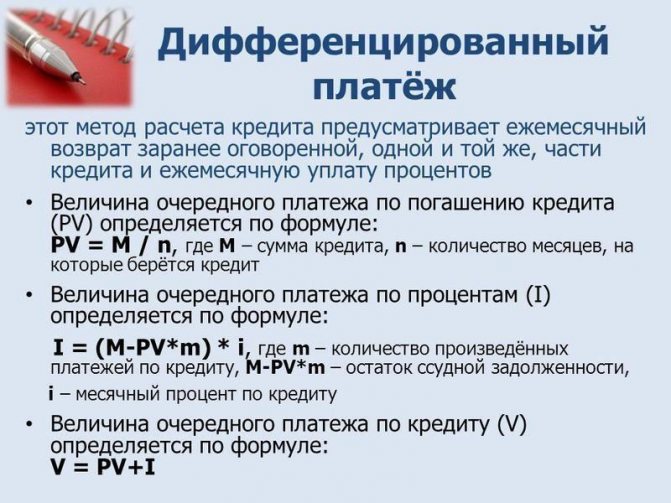

Расчет дифференцированного платежа гораздо проще и понятнее. Основной долг делится на количество выплат. Полученная сумма составит фиксированную долю в структуре платежа. А проценты начисляются каждый месяц на оставшуюся сумму долга.

Как еще можно сэкономить на взятом кредите ⇒

Расчет платежа

Дифференцированный платеж = О*Р+Д

Где О — остаток долга;

Р — процентная ставка в месяц;

Д — фиксированная доля по основному телу кредита.

Размер задолженности уменьшается с каждым месяцем, соответственно снижается переплата по процентам. Чем ближе к окончанию срока, тем меньше становится ежемесячный платеж.

Где взять кредит в банке под меньший процент ⇒

Преимущества

- Постепенное уменьшение финансовой нагрузки. Основное кредитное бремя ложится на клиента в первые месяцы погашения. Далее, когда основная часть уже погашена, можно распланировать другие расходы.

- Переплата по процентам меньше, чем по аннуитетному графику.

Какие банки оформляют кредиты без отказа с любой историей ⇒

Недостатки

Первое время заемщику придется выплачивать максимальные суммы, которые могут серьезно ударить по семейному бюджету. И такие расходы придется нести примерно в течение первой четверти всего периода кредитования. Далеко не для каждого человека такой режим будем комфортным.

Поскольку выплаты меняются, каждый месяц придется уточнять сумму платежа согласно графику. Достаточно проблематично планировать свои доходы с постоянно меняющимися взносами.

Кроме того, при дифференцированной системе кредитный лимит всегда меньше. Это объясняется высокими рисками невозврата из-за непосильной кредитной нагрузки в первые месяцы.

Аннуитетные и дифференцированные платежи

Аннуитетные схемы погашения кредита кажутся большинству заемщиков более удобными, поскольку сумма ежемесячного взноса остается фиксированной на протяжении всего периода погашения. Но этот принцип разработан банкирами специально, чтобы сократить путь к потенциально большему размеру дохода. Если сравнивать сумму переплаты по дифференцированному кредиту и аннуитету при одинаковых условиях выдачи займа, цифры гарантированно скажут в пользу первого варианта.

Несмотря на кажущуюся простоту, большая часть первых аннуитетных платежей процентная. Фактически это означает, что в первые несколько лет заемщик оплачивает банку стоимость кредита, и только после этого начинает уменьшаться реальная сумма задолженности.