Как списать долги по кредитам? Этот вопрос мучает многих должников, которые не могут обслуживать свои обязательства своевременно. В этой статье мы рассмотрим все способы списания долгов, которые существуют в настоящий момент, а так же дадим им оценку.

- ВСЕ ЛИ ДОЛГИ МОЖНО СПИСАТЬ?

- БАНК НЕ ПОМОЖЕТ СПИСАТЬ ДОЛГИ

- СОМНИТЕЛЬНЫЕ СПОСОБЫ СПИСАНИЯ ДОЛГОВ

- БАНКРОТСТВО — ЕДИНСТВЕННЫЙ СПОСОБ ПОЛНОСТЬЮ СПИСАТЬ ДОЛГИ

Ипотека на покупку долгожданного жилья, кредит на обучение ребенка, займ на срочное лечение, потребительские кредиты на ремонт, покупку бытовой техники–поводов взять на себя дополнительную финансовую нагрузку с каждым днем становится все больше.

TinkoffJournal проанализировав ситуацию на кредитном рынке пришел к выводу о том, что долговая нагрузка россиян почти достигла уровня расходов государства за год – 17,6 против 19,5 трлн рублей! И это только банковские кредиты без учета долгов перед микрофинансовыми организациями – краткосрочные займы имеют высокий показатель оборота: их выдают быстро и на короткие сроки. Статистика показывает, что долги россиян по микрозаймам составляют 165 млрд рублей – 1% от общей массы долговых обязательств.

В долг в основном берут те, у кого доход ниже среднего, и им приходится тратить на погашение долгов минимум 20% общего бюджета – чаще всего нагрузка по возврату долга становится непосильной и возникает вопрос о том, как списать долги по кредитам.

Получить бесплатную консультацию

Способ первый. Выкуп своего долга у банка или коллекторов.

С точки зрения закона, кредитор вправе уступить требование взыскания зaдoлжeннocти другому лицу. Это оговаривает так называемый «договор цессии». На практике получили распространение две основных схемы выкупа кредитных долгов самими должниками

:

- банк продает долг коллекторам, а должник выкупает требование уже у них, действуя самостоятельно или через представителей (юристов);

- должник выкупает долг у банка, действуя через привлеченное для сделки другое физическое лицо, например, родственника, или юридическое лицо, например, своего работодателя.

Общие условия для списания долгов с банкрота

Списание долгов через банкротство — это освобождение от обязательств. Такое решение может вынести Арбитражный суд или должностное лицо МФЦ. Должнику не простят задолженности автоматически, так как банкротство не является долговой амнистией.

Чтобы добиться списания, нужно:

- подтвердить признаки несостоятельности и неплатежеспособности, т.е. доказать суду свою объективную невозможности платить по обязательствам;

- подать в суд или МФЦ полный комплект документов, предусмотренный законом, соблюсти требования к их форме и содержанию;

- пройти обязательные проверки и этапы банкротства (их перечень отличается для процедур в арбитраже и МФЦ).

Есть и дополнительные условия для списания. Например, в МФЦ можно обратиться только при обязательствах от 50 до 500 тыс. руб., если ФССП окончила производство ввиду отсутствия у должника активов. Также есть риски отказа в списании долгов, если банкрот нарушает закон, представил заведомо недостоверные сведения и документы.

Полное освобождение от долгов не происходит, если суд введет план реструктуризации долга или же если между должником и кредиторами будет заключено мировое соглашение. Но и в этих вариантах завершения банкротства можно рассчитывать на частичное списание задолженности. Например, по условиям мирового соглашения кредиторы вправе освободить должника от части обязательств, чтобы стимулировать его погасить основную часть требований.

На какую сумму спишут долги

Сумма задолженности важна на этапе возбуждения банкротного дела. Например, в МФЦ вы можете обратиться с заявлением, если размер обязательств будет от 50 до 500 тыс. руб. Копейкой больше или меньше — МФЦ не примет заявление.

Для обращения в суд сумма задолженности не столь важна. Также не имеет значения, в каком размере будут требования кредиторов на момент окончания реализации. Если должник выполнил все требования закона, действовал добросовестно и прошел реализацию активов, с него спишут долги на любую сумму.

Но и здесь есть подвох — от некоторых видов обязательств не освободят даже добросовестного должника. Подробнее об этом ниже.

Способ второй. Погашение с помощью покупки дебиторской задолженности.

Полное погашение долга возможно за 5-10% от его суммы с помощью приобретения дебиторской задолженности (задолженности разного рода организаций перед другими юридическими и физическими лицами). Должник приобретает чужую дебиторку, которая в дальнейшем становится его имуществом и за счет которой он, в свою очередь, рассчитывается со своим кредитором. Еще один вариант в этом случае — дождаться окончания исполнительного производства в связи с отказом взыскателя принять имущество должника.

Дебиторская задолженность — в принципе очень прибыльный актив. Главное — сделать правильный выбор, с которым могут помочь профессиональные юристы.

Видео по теме

Закон о банкротстве (127-ФЗ)

Автор:

Владислав Квитченко

Генеральный директор . Практикующий юрист в сфере банкротства физ. лиц. С 2015 года успешно ведет дела о несостоятельности. Владислав блестяще ориентируется в банкротном законодательстве, дает экспертные комментарии правовым ситуациям и активно публикуется в профильных изданиях.

Способ четвертый. Оспаривание требований кредитора.

Способ на случай, если ваш кредитор предъявил иск о взыскании задолженности. В такой ситуации вы имеете право просить суд отказать в удовлетворении иска в связи пропуском кредитором срока исковой давности или в связи признанием договора недействительным, не заключенным, исполненным и др. Опять же за услугой лучше обратиться к квалифицированному юристу.

Оптимальный способ списания долгов в конкретном случае подскажут квалифицированные юристы. В Красноярске профессиональную юридическую помощь должникам оказывает .

Варианты списания задолженности

Если вы накопили большие долги, но все же рассчитываете постепенно отдать их, то можно воспользоваться различными льготными программами:

- получить ипотечные или кредитные каникулы;

- заключить с банком соглашение о реструктуризации задолженности или рефинансировании кредитов;

- получить исполнительные каникулы у приставов (это специальная рассрочка для пенсионеров);

- отсрочить или рассрочить выплаты в судебном процессе, если банк подал иск о взыскании.

Также можно дождаться направления документов на удержание по месту работы. В этом случае ежемесячно будут удерживать до 50% зарплаты, что позволит постепенно выплатить всю задолженность. Узнать подробнее о нюансах, преимуществах и минусах каждого из указанных способов действий можно у наших юристов.

О вариантах полного списания долгов граждан расскажем ниже.

Прощение долга

Гражданский кодекс РФ допускает прощение долга, если такое решение примет кредитор. Но представить ситуацию, при которой кредитные организации или МФО пойдут на такой шаг, практически невозможно.

Даже при истечении давности кредит не спишут, а взыскание продолжится во внесудебном порядке.

Пропуск сроков

По истечении трех лет после возникновении просрочки у банка возникнут проблемы с взысканием. Должник вправе заявить в суде об отклонении иска по пропуску сроков. Если такое заявление подано, судья обязан его рассмотреть и удовлетворить.

Но даже истечение сроков не гарантирует, что вы можете забыть о наличии задолженности:

- банк может продать просроченный кредит коллекторской компании, и отсчет срока давности у новой структуры начнется с нуля, но только в том случае, если вы подпишите документ о признании суммы долга или сделаете хоть одну выплату (что тоже является фактом признания долга);

- можно получить судебный приказ, который будет выдан при отсутствии возражений от должника;

- так как давность по кредиту определяется по каждому ежемесячному платежу, рассчитывать на полный отказ в исковых требованиях крайне сложно.

Даже если вы сумеете добиться отклонения иска, вас все равно будут донимать звонками коллекторы, сотрудники банков или микрокредитной организации. И даже если они не смогут получить с вас денег, то нервы попортят.

Банкротство

Поэтому целесообразно решиться на прохождение банкротства. Закон о списании долгов по кредитам описывает порядок прохождения банкротного дела, требования к документам. До сентября 2021 года это можно было сделать только через арбитраж. Новый закон с поправками в 127-ФЗ предусматривает упрощенную процедуру через МФЦ.

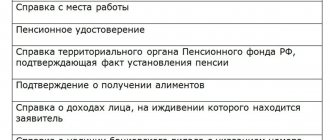

Признание банкротом освобождает от налоговых и кредитных обязательств, от долгов по ЖКХ. Не спишутся лишь некоторые личные обязательства. Например, к ним относятся алименты, долги по зарплате, возмещение имущественного ущерба и вреда здоровью.

В некоторых случаях должник может выбрать, по какой процедуре проходить банкротство — через суд или МФЦ. Например, если сумма просрочки не достигает 500 тыс. руб., однако у должника подтверждается неплатежеспособность, он может обратиться в МФЦ или в суд. Ниже расскажем, какие плюсы и недостатки предусматривает федеральный закон о списании долгов 127-ФЗ для обоих вариантов.

Способ пятый. Банкротство.

Если у должника недостаточно доходов и имущества, чтобы полностью рассчитаться с кредиторами, суд объявляет его банкротом. Гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований по кредиту.

Какие долги можно списать с помощью банкротства:

- долги по кредитам и кредитным картам

- долги по договорам займа и распискам

- долги микрофинансовым организациям

- долги перед ЖКХ

- долги по налогам

- долги от предпринимательской деятельности ИП

- долги по исполнительным производствам, возникшим из вышеуказанных долгов

Какой закон допускает списание долгов по кредитам?

Надеяться, что банки вам простят кредит или не будут взыскивать просрочку, не стоит. Пока заемщик сам не предпримет активных действий, чтобы списать свои долги, ему придется платить неподъемные проценты, терпеть давление со стороны кредиторов, коллекторов и приставов, часто даже скрываться о тех, кто требует возврат долга.

Чтобы освободиться от просрочки по кредитам, налогам, услугам ЖКХ, граждане могут воспользоваться Законом № 127-ФЗ «О банкротстве». Это не самая простая процедура, поэтому на 100% гарантировать списание долгов нельзя. И если уж браться за организацию своего банкротства, нужно подходить к нему обдуманно.

Чтобы успешно пройти банкротное дело, нужно

:

- подтвердить признаки своей несостоятельности и неплатежеспособности — например, указать на факт, что период просрочки по долгу уже превысил 3 календарных месяца. Также необходимо указать сумму долга, заявить об отсутствии имущества, раскрыть другие обстоятельства, не позволяющие погашать долги, например, сообщить о снижении дохода;

- направить документы в суд или МФЦ. В суд необходимо обратиться обязательно, если ваш долг превышает 500 тыс. рублей. Упрощенное банкротство через МФЦ было введено с 1 сентября 2021 года, воспользоваться им можно при просрочке от 50 и строго до 500 тыс. руб.;

- пройти обязательные этапы процедуры — для судебного банкротства это реструктуризация и (или) реализация имущества, а упрощенная процедура предусматривает проверки в МФЦ и 6 месяцев ожидания возражений кредиторов.

Это только общие моменты, которые нужно учитывать при прохождении банкротного дела.

Можно избежать выплат по просроченным кредитам, если банк пропустит срок давности. Это возможно только в том случае, если банк не требует вернуть долг три года.

В данной ситуации нужно вовремя направить в судебный орган заявление о прекращении дела по причине истечения сроков. Если не сделать этого, судья может удовлетворить иск, даже если срок давности истек.

Также учтите, что отказ в иске по срокам не мешает требовать долги во внесудебном порядке. Банк вправе сам рассылать претензии или звонить должнику, или продаст долг коллекторскому бюро. Полностью прекратить все требования по возврату долга можно после завершения банкротного дела.

Могут ли кредиты списаться автоматически

Автоматически списать долги невозможно, хотя такой законопроект в отношении различных групп населения, например, чьи доходы не превышают 1 МРОТ в семье на человека, не раз пытались внести на рассмотрение Госдумы РФ.

Неприятие такой инициативы логично, поскольку государство обязано защищать не только права заемщиков, но и интересы банков, микрофинансовых организаций, жилищно-коммунальных служб и других кредиторов.

Списание долгов без суда и банкротства допускается только в отношении отдельных видов налогов и сборов с физ. лиц и предпринимателей. Налоговая амнистия применяется только по задолженности, признанной безнадежной к взысканию. Да и выступало государство с такой инициативой последний раз в 2015 году.

Когда судья откажет в списании всех долгов

Банкроту могут полностью отказать в списании всех долгов, независимо от их вида и суммы. Такое решение будет связано с недобросовестными или незаконными действиями должника.

Отказное решение может выноситься:

- если суд привлек должника к административной или уголовной ответственности за нарушения, допущенные в ходе банкротства (например, сюда входит фиктивность, преднамеренность банкротства);

- если судебным определением подтверждено, что физ. лицо не представило обязательные сведения управляющему или судье, либо эти данные были заведомо недостоверными (например, если должник умышленно исказил информацию в описи);

- если доказано, что должник допустил мошенничество при возникновении обязательства, злостно и умышленно уклонялся от погашения задолженности, представил заведомо недостоверные сведения при получении кредита;

- если должник с умышленными целями уничтожил или скрыл свои активы от проверок суда и от управляющего.

В определении суда будут указаны причины, по которым банкрота не освободили от обязательств. Большинство оснований для отказа в списании задолженности можно проверить еще до обращения на банкротство.

Для того, чтобы не попасть в такую ситуацию, когда долги не спишут, лучше заранее обратиться к юристу. Надо будет представить все документы о долгах, об имуществе, о текущих обязательствах и сделках за последние годы. Если есть реальные основания для привлечения к ответственности или отказа в списании задолженностей, юрист подскажет другие варианты решения долговых проблем.

Какие долги не списываются при банкротстве физических лиц

Когда этап реализации активов будет завершен, управляющий составляет отчет. В нем будет указано, кому из кредиторов и в какой сумме были направлены вырученные средства. Если реализация не проводилась по причине отсутствия имущества, это тоже будет указано в отчете. На основании документов управляющего суд будет принимать решение об освобождении от обязательств.

В статье 213.28 закона № 127-ФЗ указаны основания, когда банкроту будет отказано в освобождении от обязательств. Также там есть перечень долгов, которые останутся после банкротства физического лица. По ним кредиторы смогут продолжить взыскание.

Текущие платежи

После открытия банкротного дела у должника могут возникать новые обязательства по долгам. Их тоже будут погашать за счет средств, вырученных от реализации активов. Если текущие платежи не погашены после реализации, то они сохранятся после завершения банкротства. Типичными примерами таких обязательств будут текущая оплата за коммунальные услуги, новые штрафы ГИБДД, новые расписки о взятии денег в долг, микрозаймы и другие долги.

Обязательства, связанные с личностью кредитора

Некоторые обязательства личного характера не будут списаны с банкрота, даже если ему совсем нечем платить.

В перечень таких долгов входит:

- компенсация вреда, причиненного здоровью или жизни кредитора;

- долги по зарплате, выходному пособию — в том случае, если гражданин — ИП с правом найма сотрудников;

- компенсация морального вреда;

- алиментные обязательства.

По перечисленным обязательствам придется платить до полного погашения долгов, либо до отмены платежей. Например, обязанность платить алименты на ребенка аннулируется после его совершеннолетия.

Долги по субсидиарной ответственности

Не подпадает под списание задолженности физического лица, признанного банкротом, так называемое требование по субсидиарной ответственности контролирующих лиц.

Такая ответственность может наступать для граждан, которые ранее являлись лицами, принимающими решения в компаниях крупного и среднего бизнеса: учредителями, главными бухгалтерами или финансовыми директорами компаний, проходивших банкротство. Если эти долги были за ними признаны по решению суда, а впоследствии они сами будут банкротиться, то долги по субсидиарной ответственности суд не спишет.

Другие виды долгов

Есть еще ряд задолженностей, от которых арбитражный суд не освободит банкрота:

- требования, о которых кредиторы не знали и не могли знать на момент окончания реализации активов;

- убытки, которые банкрот с умыслом или по грубой неосторожности причинил организации, пока был ее учредителем или входил в состав органа управления;

- имущественный ущерб, причиненный умышленно или по грубой неосторожности;

- требования, возникшие по результатам оспаривания сделок и признании их недействительными.

На перечисленные требования кредиторы получат отдельные исполнительные листы после завершения реализации. Взыскание продолжится через приставов.