ВТБ является универсальным коммерческим банком России. Своим клиентам компания всегда рада предложить большой выбор услуг. Особый интерес вызывает у клиентов программы ипотечного кредитования от ВТБ. У большинства семей вопрос об улучшении жилищных условий является приоритетным. Однако не у каждой семьи есть возможность совершить покупку жилья за собственные средства. Возникает необходимость в поиске надежного кредитора. На сегодняшний день финансовая организация ВТБ отличается честной внутренней политикой. Сотрудники избегают практики по начислению скрытых комиссий. Условия каждой сделки максимально прозрачные. Именно поэтому ипотека от банка ВТБ привлекает большое количество заемщиков.

Суть ипотечного кредитования от ВТБ

Данный банковский продукт имеет множество преимуществ, благодаря которым клиентская база постоянно расширяется:

- Ипотека оформляется в кратчайшие сроки. За скорость не взимается дополнительная комиссия.

- Допускается оформление ипотеки без предоставления справки об уровне дохода.

- Особые условия кредитования действуют для сотрудников муниципальных организаций и государственных структур.

- При покупке жилья в новостройке и на вторичном рынке процентные ставки устанавливаются на одном уровне.

- Ипотека выдается на различные типы жилой недвижимости

- Одобренная заявка действует в течение четырех месяцев.

- Не требуется регистрация в том регионе, где происходит выдача ипотеки в отделении банка ВТБ.

Если сравнивать остальных участников финансового рынка, то размер процентной ставки в ВТБ устанавливается на среднем уровне. При погашении долга допускается внесение платежей равными частями.

Особености ипотеки в ВТБ

Программы ипотечного кредитования в ВТБ имеют ряд преимуществ, благодаря которым банк выбирает большое количество клиентов:

- быстрое оформление ипотеки без увеличения ставки;

- возможность оформить ипотеку без подтверждения дохода;

- имеются специальные предложения для работников социально ориентированных сфер, государственных и муниципальных служащих;

- ставки на первичную и вторичную недвижимость одинаковые;

- выбор недвижимости широкий: квартира, апартаменты, таунхаус, частный жилой дом;

- можно использовать материнский капитал;

- доступен кэшбэк до 5000 в год и экономия до 0,3% ставки с помощью Мультикарты;

- длительный срок действия одобрения – 4 месяца;

- требования к регистрации в регионе выдачи ипотеки ВТБ не предъявляются.

В ВТБ ставки держатся на среднем уровне по сравнению с иными участниками отечественной банковской сферы, и не меняются по регионам. К сожалению, выбирать между аннуитетным и дифференцированным платежом нельзя, заемщику автоматически рассчитают погашение равными (аннуитетными) платежами.

Размер процентной ставки в рамках ипотечного кредитования ВТБ

Данная финансовая организация предлагает большое количество ипотечных программ. Минимальная ставка начинается от 2%, данная величина применяется в программе «Дальневосточная программа». Максимальное значение будет при приобретении частного дома — 8,5%.

Однако эти показатели могут меняться с учетом динамики на финансовом и жилищном рынке. Поэтому актуальную информацию о кредитах ВТБ можно узнать на официальном сайте компании.

Когда процентная ставка может быть изменена

Процентная ставка может быть изменена как в большую, так и в меньшую сторону по таким причинам:

- Если размер первоначального взноса менее 20%, то процентная ставка возрастает на 1% от базового значения.

- Когда заемщик отказывается приобретать комплексную страховку, то ставка увеличивается на 1%.

- ВТБ предлагает ипотеку под 7,9% при покупке нового или вторичного жилья. Однако при этом необходимо внести первый взнос в размере 50% от общей стоимости.

- Для работников бюджетной сферы и государственных структур предлагаются выгодные условия сотрудничества.

- Для держателей зарплатных карт ВТБ действуют льготные условия при оформлении ипотеки.

Справка об уровне дохода не сможет повлиять на процентную ставку.

Какие преимущества получают владельцы Мультикарты ВТБ при оформлении ипотеки

Данная карта предоставляет возможность сэкономить при подписании ипотечного договора от ВТБ. Можно вносить не только ежемесячный платеж по ипотеке, но и производить повседневные расчеты в различных пунктах продаж.

Для экономии при оплате ипотеки нужно выполнить такие действия:

- Подать заявку на оформление Мультикарты ВТБ.

- Активировать функцию «Заемщик».

- Все платежи в рамках ипотечного договора вносить с помощью полученной карты.

Важно! При оплате ипотечного кредита на счет заемщика возвращается до 5000 рублей в год.

Как оформить ипотеку в ВТБ24

Если Вы решили стать заемщиком ВТБ24, то необходимо знать, как взять ипотеку, куда обращаться и какие документы нужно приносить.

Будет полезно просмотреть:

Действия заемщика

Заемщику придется выполнить следующие действия:

- Выбрать подходящую программу и проверить свое соответствие указанным требованиям;

- Обратиться в центр ипотечного кредитования (обратиться в отдел сопровождения ипотечных кредитов) или подать заявку на сайте ВТБ24;

- Дождаться ее рассмотрения. Ответ Вы получите в виде СМС (свой номер телефона Вы указываете в заявке). Если сообщение не приходит более 5 рабочих дней, стоит позвонить в банк и уточнить информацию по кредиту. Телефон горячей линии указан на сайте банка;

- Собрать все необходимые документы и обратиться в ближайшее отделение банка;

- Оформить ипотеку, подписав кредитное соглашение;

- Внести первый взнос, если этого требуют условия программы;

- Зарегистрировать свое право на объект недвижимости в Росреестре.

Нужные документы

Если Ваша заявка была одобрена, то стоит собрать определенный пакет документов. Эти бумаги должны подтверждать Ваше материальное состояние и соответствие всем требованиям банка.

Разумеется, этот перечень не распространяется на программу по ипотеке с двумя документами. В прочих же случаях стандартный перечень все же понадобится.

А именно:

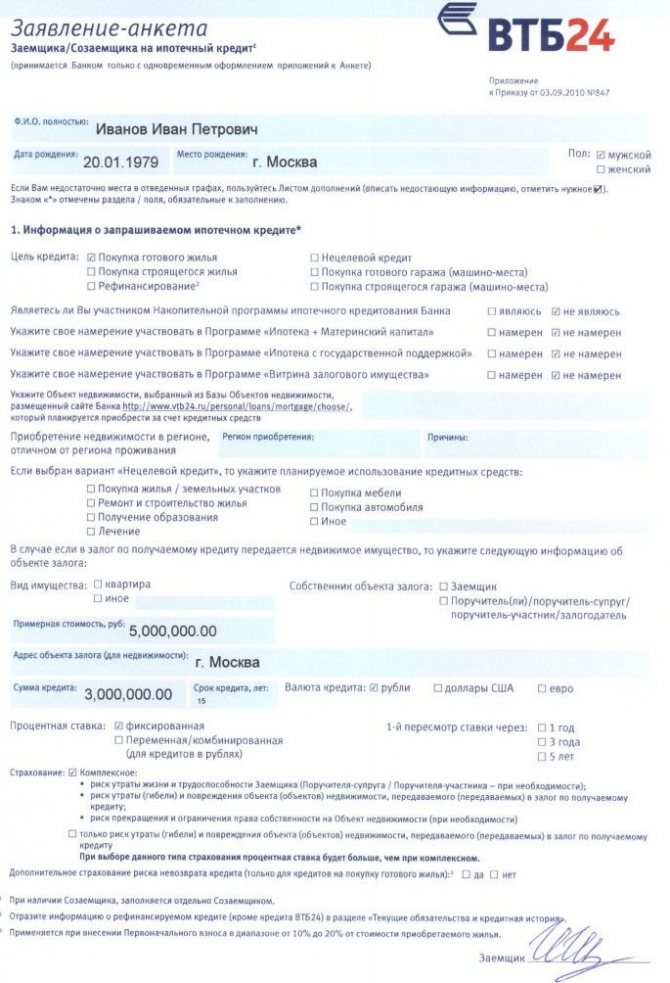

- Заполненная анкета;

- Удостоверение личности;

- Страховой номер индивидуального счета;

- Справка по 2-НДФЛ, с информацией за последний год (только для юридических лиц и индивидуальных предпринимателей);

- Военный билет (для мужчин младше 27 лет).

Фотогалерея:

Заявление-анкета Паспорт

Страховое свидетельство

Справки 2-НДФЛ

Военный билет

Обратите внимание! Наряду с этим Вы должны быть готовы и к тому, что кредитор может попросить Вас предоставить и дополнительные документы. Это стандартная практика любого банка, которой пользуются, если нужно уточнить дополнительную информацию о доходах, социальном статусе или семейном положении заемщика.

Размер первоначального взноса при ипотечном кредитовании от ВТБ

Заемщику важно знать основные условия внесения первоначального взноса:

- Размер первоначального взноса должен быть не менее 10% от общей стоимости недвижимости.

- При внесении первоначального взноса менее 20% происходит увеличение процентной ставки на 1%.

- Владельцы материнского капитала должны внести не менее 10% от общей стоимости жилья.

- Если заемщик готов внести более 30% от общей суммы, то договор может быть подписан без справки об уровне дохода.

- Для заемщиков доступна услуга по оформлению экспресс-кредита. Данная процедура выполняется в течение 24 часов. Однако при этом должен быт внесен первоначальный взнос не менее 30%.

- При внесении первоначального платежа 50% может быть установлена минимальная процентная ставка.

- При участии заемщика в государственной программе размер первоначального взноса никак не влияет на процентную ставку.

Вся необходимая информация об ипотечных программах

Условия банка предельно просты для каждого, кто хочет одолжить определенную сумму денег в ВТБ .

Банк предоставляет физическим лицам несколько ипотечных программ:

- Классическая программа. Приобретение жилплощади (в новостройке или готовом доме). Данная ипотека ВТБ оформляется по договору на купленное помещение в первичном или вторичном рынке. Максимальная сумма, выдаваемая организацией – 30 миллионов рублей. Но только при условии, что заемщик сможет ежемесячно выплачивать столь большую сумму денежных средств.

При получении ипотеки для приобретения недвижимости в новостройке, которая ранее была аккредитована, процедура упрощается в разы. Для аккредитации менеджеры компаний-продавцов приглашают клиента на сделку с целью подписания договора и внесения первоначального взноса. При покупке вторичного жилья оформление занимает немного больше времени. Ведь для этого требуется оценить объект у специалиста и собрать все необходимые документы о правах владельца на ее продажу.

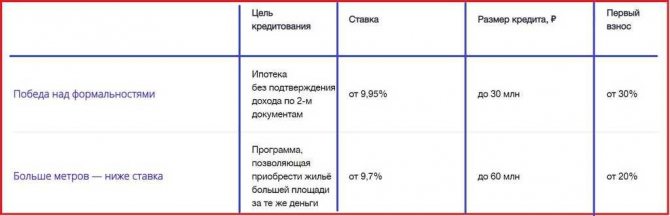

- Чем выше метры, тем ниже ставка. Данные условия ипотеки ВТБ созданы для заемщиков, покупающих недвижимость площадью от 65 м2. Для заемщиков банк предоставляет тариф по низкой ставке, которая составляет от 10% в год. Помимо разницы в тарифах и первоначального взноса от 20%, условия программы схожи с классическим вариантом ипотеки.

О том, когда еще возможно снижение ставки по ипотеке ВТБ — подробно в другой статье.

- Ипотека с минимальным набором документов. Такая программа позволяет оформить договор займа без особых трудностей для клиента. Подавая заявку, условия ипотеки ВТБ по двум документам (паспорт РФ, СНИЛС) довольно лояльны, ведь их может выполнить каждый совершеннолетний гражданин РФ.

Но данная программа имеет недостаток – высокий первоначальный взнос от 40%, к тому же придется доплатить 0,5% к годовой ставке.

- Жилье под залог. Оформление ипотечного кредитования проходит без труда, так как все документы ВТБ проверил ранее, произведя к тому же оценку недвижимости. Обычно данная ипотека популярна у клиентов, чья недвижимость находится в залоге, выставленной на продажу. Такое жилье является обеспечением у проблемных кредиторов, чьи заемщики не успели оплатить ежемесячный взнос и у них появилась просрочка.

Рекомендуемая статья: Эскроу счета что это простыми словами и как будет проходить сделка по ипотеке

- Ипотека с господдержкой ВТБ для военнослужащих. Ипотечное кредитование предоставляется сроком до 14 лет. А в 2021 году произошло снижение ставок под 10,9% годовых. Поэтому оформление программы стало крайне выгодно и распространено у граждан РФ.

- Ипотечная программа рефинансирования. Перевод взятого кредита в другой банк с наиболее подходящими условиями для клиента – уникальная возможность банка ВТБ. Ежегодная ставка составляет от 10,7% тем, кто является участником зарплатного проекта, и тем, кто оформил комплексную страховку.

- Ипотека молодая семья ВТБ. Условия ипотеки ВТБ с материнским капиталом используются при оформлении любой понравившейся клиенту ипотечной программе для приобретения недвижимости. Для первоначального взноса, при погашении нового или действующего кредита ВТБ разрешает использовать сертификаты.

Какие ипотечные программы с господдержкой предлагает ВТБ

Данная финансовая организация разработала ряд ипотечных программ с господдержкой. Стоит учесть, что в данном случае условия и размер процентной ставки будут выгоднее по сравнению с остальными программами банка.

В этом году представлены такие программы ипотечного кредитования:

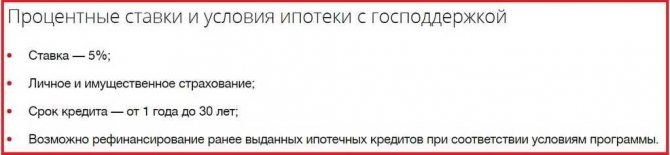

- Ипотека с государственной поддержкой под 6,5% годовых. Данное предложение действует для всех заемщиков. Однако предусмотрено приобретение жилья у юридического лица, которое выступает в роли продавца.

- Ипотека с процентной ставкой под 5% для тех семей, где состоялось рождение второго или последующего малыша в период с 2018 по 2021 год.

- Ипотека по программе «Дальневосточная» под минимальную ставку 2%. Предусмотрена для тех граждан, которые планируют приобрести жильё в ДФО.

- Ипотека для военнослужащих-участников НИС под 8,5%.

ВТБ предлагает довольно много ипотечных программ.

Ипотечные программы

ВТБ 24 предлагает своим клиентам две стандартные программы ипотечного кредитования: Ипотека на новостройку и Ипотека на вторичное жилье. Кроме того, всем категориям граждан доступны две специальные программы:

Что касается льготных категорий граждан, в ВТБ 24 действует программа ипотечного кредитования для военнослужащих. Оформить ее можно на следующих условиях:

Для лиц, имеющих двух и более детей, хотя бы один из которых рожден с 2021 по 2022 год, в ВТБ 24 действует программа ипотеки с господдержкой. Получить ее можно на следующих условиях:

Помимо перечисленных выше программ заемщики имеют право оформить в ВТБ 24 потребительский кредит под залог недвижимости.

Какие требования выставляются для заемщика

ВТБ устанавливает довольно стандартные требования для будущих заемщиков:

- Банк готов подписать ипотечный договор только с гражданином РФ.

- Наличие российской регистрации.

- Минимальный возраст заемщика составляет 21 год.

- Верхняя возрастная граница установлена в пределах 75 лет. Только это не означает, что с гражданами такого возраста будет заключен договор. Заемщик должен закрыть ипотечный договор до того момента, когда ему исполнится 75 лет.

Супруг будет выступать в роли обязательного поручителя. Для этого даже не потребуется наличие российского гражданства. Также банк готов не учитывать размер минимального дохода такого созаемщика.

Какие требования выдвигаются к объекту недвижимости

Банк обозначает требования не только для заемщика, но и для приобретаемого жилья. ВТБ готов одобрить ипотеку в том случае, если недвижимость будет приобретаться у аккредитованных застройщиков.

В случае если понравившейся объект не включен в банковский список застройщиков, то необходимо заняться сбором всей требуемой документации. Список документов можно узнать у сотрудника банка. Подготовленный пакет документов должен быть отправлен в банк для прохождения аккредитации.

Если речь идет о приобретении вторичной недвижимости, то она должна быть свободна от обременения. Все юридические вопросы относительно приобретаемой квартиры будут изучены банком. Для этого необходимо передать полный список документов на объект. При этом подобранная недвижимость должна подходить для проживания. Само здание должно строго отвечать требованиям безаварийного жилья.

Оценка объекта недвижимости

Обязательным условием получения кредита является проведение оценочной деятельности. Данная процедура выполняется только аккредитованными специалистами, которые имеют соответствующее образование и разрешение на ведение подобной деятельности.

Как правило, банк предлагает целый список оценщиков, которые могут произвести оценку ипотечной квартиры. Если заемщик решает воспользоваться услугами оценщика, который не обозначен в банковском списке, то необходимо помнить несколько правил. Рекомендуется заранее проконсультироваться с сотрудником банка относительно выбранного специалиста. Возможно, банк уже имеет положительный или отрицательный опыт работы с данным оценщиком.

Важно! Неправильно проведенная экспертиза не будет принята. Оценку придется заказывать повторно. За каждую процедуру должен платить заемщик.

Как происходит оформление ипотеки в банке ВТБ

Для оформления ипотеки предстоит выполнить такие действия:

- Зайти на официальный сайт компании и заполнить онлайн-заявку на получение кредита.

- Заполненную форму отправить на первичное одобрение.

- Далее следует дождаться звонка от сотрудника банка.

- В случае положительного решения клиенту будет назначена дата и время для посещения отделения банка ВТБ.

- В момент посещения финансовой организации при себе необходимо иметь полный пакет документов для совершения сделки.

- После проведения встречи с заемщиком банк рассмотрит заявление в течение 5 рабочих дней. Если клиент получит предварительное одобрение, то у него есть 4 месяца на поиск недвижимости. Как только это время истечет, заявка потеряет актуальность. В этом случае придется повторить все этапы для оформления новой заявки.

- Если объект недвижимости найден, то можно приступить к сбору документов.

- В обозначенный день необходимо явиться в ипотечный центр ВТБ для проведения сделки. Участникам предстоит подписать договор на приобретение жилья, а также ипотечный договор.

- Далее подписанные документы должны быть переданы на регистрацию в МФЦ.

- Буквально через неделю покупатель станет полноправным владельцем квартиры. Однако приобретаемая недвижимость выступает в качестве обременения при оформлении ипотеки. В случае нарушения условий договора со стороны заемщика право собственности на квартиру переходит финансовой организации.

- В качестве завершающего этапа производится расчет с продавцом квартиры.

После оформления ипотеки заемщику не стоит забывать о своевременном исполнении долговых обязательств в рамках договора.

Оформление ипотеки

Чтобы взять ипотеку в ВТБ необходимо:

- Заполнить онлайн-заявку (ссылка на официальный сайт). После первичной обработки позвонит личный менеджер и назначит встречу в ипотечном центре.

- В офис нужно принести документы по списку выше.

- Через 1-5 рабочих дней банк направит предварительное одобрение, которое действует 4 месяца.

- В течение 4 месяцев нужно определиться с недвижимостью и собрать на нее документы, которые запросит менеджер ВТБ.

- В день сделки нужно подписать договор приобретения недвижимости, ипотечный договор и передать документы на регистрацию в МФЦ.

- Спустя 7-9 дней право собственности будет зарегистрировано на покупателя, а обременение – на ВТБ, после чего пройдет расчет с продавцом.

После завершения всех формальностей можно начинать погашение ипотеки по установленному графику.