Банковская гарантия 44-ФЗ

Понятие банковской гарантии складывается из взаимодействия 3-х сторон:

- Бенефициар — заказчик, в пользу которого выдается гарантия на обеспечение исполнения контракта (ОИК), и который получает возмещение в случае неисполнения обязательств поставщиком.

- Гарант — банк, выдающий гарантию и резервирующий указанную в документе сумму на своем счету, чтобы при необходимости выплатить ее стороне заказчика.

- Принципал – соискатель на выпуск гарантии у банка для подтверждения своей благонадежности.

Таким образом, банковская гарантия по 44-ФЗ — это документ, подтверждающий согласие Гаранта выплатить определенную сумму Бенефициару, в случае уклонения или ненадлежащего исполнения контракта Принципалом.

Кроме обеспечения заявки, которая подтверждает состоятельность исполнителя, нужно заранее побеспокоиться и о внесении ОИК в случае победы в тендере. Часто это огромные суммы, поэтому многие организации используют банковскую гарантию в качестве ОИК, чтобы не выводить собственные активы. Вносить свои деньги или оформлять БГ в качестве обеспечительных мер – решает сам поставщик, это его выбор.

Общие требования к банковской гарантии

Общие требования к банковской гарантии, которая представляет собой разновидность независимой гарантии, установлены параграфом 6 главы 23 ГК РФ. Согласно п. 2 ст. 368 ГК РФ банковская гарантия выдается в письменной форме, позволяющей достоверно определить ее условия и удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром.

В соответствии с п. 4 ст. 368 ГК РФ в банковской гарантии должны быть указаны: – дата выдачи; – принципал; – бенефициар; – гарант; – основное обязательство, исполнение по которому обеспечивается гарантией; – денежная сумма, подлежащая выплате, или порядок ее определения; – срок действия гарантии; – обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

Федеральным законом от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ) установлены дополнительные требования к банковским гарантиям, которые предоставляются заказчику в качестве обеспечения заявок на участие в конкурсе или закрытом аукционе, а также в качестве обеспечения исполнения контрактов (далее также – банковские гарантии).

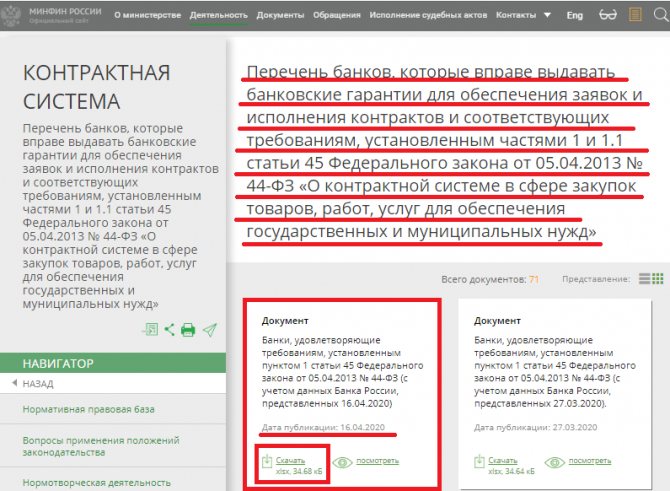

Банки, уполномоченные выдавать банковские гарантии

Не все банки вправе выдавать БГ, на это уполномочены только определенные финансовые организации. Они должны соответствовать ряду требований, утвержденных в ч.3 ст.74.1 НК РФ.

За Перечень таких организаций отвечает Министерство финансов РФ. Минфин использует сведения, которые передает ЦБ РФ, и публикует в свободном доступе.

Требования к банкам детально описаны в законодательстве: ч.3 ст.74.1 НК РФ для гарантий по 185-ФЗ и ч.1, 1.1 ст. 45 для гарантий по 44-ФЗ. Эти требования, помимо типовых условий, например, наличия лицензии и соблюдения нормативов ЦБ, содержат также количественные — наличие собственных средств не менее 1 млрд. руб. Разумеется, соблюдение всех этих требований несколько изменяется, и, соответственно, изменяется и их полномочия на выдачу гарантий по 44-ФЗ. Во избежание путаницы, Минфин вместе с ЦБ ведет официальный реестр банков.

Когда появляется банк, который удовлетворяет названным требованиям, ЦБ РФ передает эти сведения в Минфин в течение 5 дней с момента обнаружения, чтобы внести этот банк в список организаций, выдающих БГ.

Такой же порядок действует, когда банк перестает соответствовать утвержденным положениям и его необходимо убрать из перечня.

Таким образом, при необходимости можно проверить конкретный банк на соответствие требованиям, установленным законодательством. При этом нужно знать, что обеспечения, выданные финансовым учреждением, продолжают действовать и не требуют замены и повторной выдачи при исключении его из реестра.

Срок банковской гарантии по 44-ФЗ

В ходе определения поставщика участник имеет право предоставить банковскую гарантию в 3 случаях:

- Когда она предоставляется в качестве обеспечения заявки, период ее действия должен составлять не менее чем два месяца от даты окончания срока подачи заявок.

- При подписании контракта она представляется в качестве обеспечения исполнения контракта. В этом случае срок действия банковской гарантии должен превышать минимум на один месяц период исполнения обязательств, которые обеспечиваете такой банковской гарантией, в т.ч. если этот срок изменяется в рамках ст. 95 44-ФЗ.

- Когда банковская гарантия обеспечивает гарантийные обязательства, ее срок должен превышать срок исполнения таких обязательств не менее чем на один месяц. Это указал минфин в письме № 24-03-07/63253 от 19.08.2019.

Таким образом, срок предоставления банковской гарантии по 44-ФЗ в качестве обеспечения заявки, в качестве обеспечения исполнения контракта и обеспечения гарантийных обязательств отличается. Это необходимо иметь ввиду, когда будете обращаться в банк или иные кредитные организации для получения банковской гарантии.

Реестр БГ

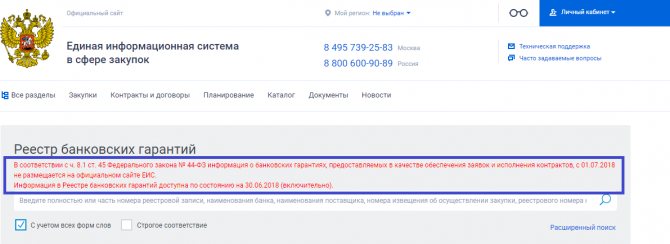

До 01.07.2018 г. реестр БГ работал в открытом режиме и каждый желающий мог ознакомиться с ним на сайте единой информационной системы (ЕИС). Но после 1 июля открытый доступ в ЕИС закрыт согласно новым правилам ПП №1005. Информация с этого времени доступна только заказчикам и представителям банков.

В Реестр БГ вносятся следующие сведения (ч.9 ст.45 44-ФЗ):

- наименование, ИНН и адрес банка, выпустившего документ;

- наименование, ИНН и адрес соискателя БГ;

- сумма, которую гарант обязан будет перечислить бенефициару, при невыполнении условий контракта поставщиком (или в случае отказа от заключения договора);

- срок действия БГ;

- копию гарантии, кроме тех документов, информация о которых включена в закрытый реестр БГ;

- иные документы по перечню Постановления Правительства РФ от 08.11.2013 г. № 1005.

Учреждение, выдающее гарантию в качестве ОИК, в течение 1 рабочего дня, следующего за днем выпуска БГ, обязано направить информацию в реестр (или закрытый реестр) БГ, основываясь на правилах и порядке его ведения. После чего, в течение 1 рабочего дня после внесения этих сведений в реестр, банк оформляет выписку из реестра банковских гарантий и передает ее соискателю.

Реестр банковских гарантий

БГ, предоставляемая участником закупки в качестве обеспечения заявки на участие в конкурсе или закрытом аукционе либо в качестве обеспечения исполнения контракта, должна быть включена в реестр банковских гарантий, размещенный в единой информационной системе (ЕИС).

Исключение составляют БГ, предоставляемые в качестве обеспечения заявок и исполнения контрактов, если такие заявки и (или) контракты содержат сведения, составляющие государственную тайну. Сведения о таких гарантиях включаются в закрытый реестр банковских гарантий, который не размещается в ЕИС.

При выдаче БГ банк предоставляет принципалу выписку из реестра банковских гарантий.

Банк, выдавший БГ, не позднее одного рабочего дня, следующего за датой ее выдачи, или дня внесения изменений в условия БГ включает необходимые информацию и документы в реестр банковских гарантий либо в указанные сроки направляет в соответствии с порядком формирования и ведения закрытого реестра БГ информацию для включения в закрытый реестр БГ.

Ведение реестра и размещение его в единой информационной системе в сфере закупок осуществляет Федеральное казначейство.

В реестр БГ и закрытый реестр БГ включаются следующие информация и документы:

- наименование, место нахождения банка, являющегося гарантом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- наименование, место нахождения поставщика (подрядчика, исполнителя), являющегося принципалом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- денежная сумма, указанная в БГ и подлежащая уплате гарантом в случае неисполнения участником закупки в установленных случаях требований 44-ФЗ;

- срок действия БГ;

- копия БГ, за исключением БГ, информация о которой подлежит включению в закрытый реестр БГ;

- иные информация и документы, перечень которых установлен Правительством РФ.

Виды БГ

БГ выдается, как в качестве обеспечения заявки, так и ОИК. Второй случай наиболее распространен в области государственных закупок.

Одним из ключевых условий заключения контракта является безотзывность гарантии по 44-ФЗ. Это означает, что финансовое учреждение, выпустившее документ, не вправе отозвать гарантию по своему усмотрению и обязуется выполнить все принятые на себя обязательства.

В настоящее время все БГ отвечают данному условию, поэтому банки серьезно подходят к проверке всех финансовых показателей принципала. Потому что, если он окажется неблагонадежным, то банку не уйти от выплаты «неустойки» заказчику.

Безотзывная банковская гарантия по 44-ФЗ 2021 г.

Содержание

1. ББГ: в чем специфика?

2. Формы банковской гарантии

Безотзывная банковская гарантия для государственного контракта — это поручительство, сохраняющее актуальность на весь срок контракта и гарантийных обязательств. Данный вид гарантии не только доказывает порядочность поставщика/подрядчика, но и дает гарантию, что финансовые обязательства перед заказчиком будут оплачены в любом случае, если не исполнителем закупки, то банком.

ББГ: в чем специфика?

Каждая банковская гарантия — это своего рода поручительство банка за добросовестность действий компании. Существует несколько видов БГ:

— исполнения;

— тендерная;

— платёжная;

— авансового платежа.

Хотите выиграть в запросе котировок?

Воспользуйтесь нашими наработками! Мы поможем вам выиграть не менее трети котировок!

Выиграть котировку

Формы банковской гарантии

Первую (отзывную) форму можно изменить либо совсем отменить распоряжением выдавшего ее банка, что делает ее практически бессмысленной. Бенефициар лишен в этой ситуации каких-либо рычагов влияния и не имеет никакой гарантии, что предоставленная ему БГ не превратится в любой момент в простую бумажку.

Вторая (отзывная) форма дает стопроцентную защиту заказчику от недобросовестного исполнителя: что бы ни произошло, банк всегда выплатит заказчику предоставленные финансовые средства. Безотзывная банковская гарантия распространяется не только на срок контракта, но и на время действия гарантийных обязательств. Ещё одно преимущество ББГ – это предварительная доскональная проверка потенциального клиента. Терять свои деньги попусту ни одно кредитное предприятие не хочет, поэтому проверка поставщика будет полной и многосторонней, чтобы исключить любые неприятные неожиданности.

Однако выгодна такая форма поручительства не только для заказчика: банк получает проценты за предоставление, поставщику нет нужды вытаскивать из оборота наличность и есть возможность использовать эти средства для исполнения контракта.

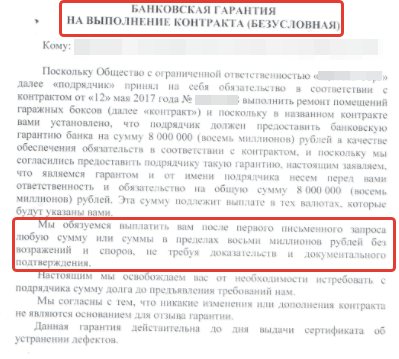

Сама по себе ББГ представляет собой обязательство банка (гаранта) по первому требованию заказчика (бенефициара) сделать выплату в счет долга поставщика (принципала). Самое интересное, что задолженность не нужно обосновывать или аргументировать различными документами, деньги поступают безусловно, по первому требованию.

Вот пример такого документа:

Обратно к списку

Размер обеспечения исполнения государственного контракта

Этому вопросу посвящены ч. 6, 7 ст.96 44-ФЗ.

Сумма банковской гарантии 44-ФЗ для ОИК варьируется от 5% до 30% от НМЦК, указанной в извещении о закупке.

Когда НМЦК более 50 млн. руб., то заказчик должен установить стоимость обеспечения от 10% до 30% от НМЦК. При этом, если в контракте содержится условие об авансе, сумма обеспечения должна быть не ниже авансовой выплаты. Если же аванс превышает 30% НМЦК, то ОИК устанавливается равным авансу.

Также законодательство уделяет серьезное внимание антидемпинговым мерам, когда участник предлагает цену значительно ниже той, которая указана в извещении.

Статья 37 44-ФЗ детально излагает, при каких условиях и как рассчитывается и уплачивается ОИК.

Два важных момента:

- Если в извещении НМЦК больше 15 млн. руб. и победитель торгов, предложил цену исполнения заказа на 25% ниже от указанной стоимости, то согласно ч.1 ст.37 44-ФЗ он обязан предоставить денежное обеспечение или банковскую гарантию в полуторакратном размере превышающую указанную сумму в извещении.

- Если НМЦК менее 15 млн. руб., то у участника, с которым будет проходить заключение контракта, есть 2 пути, чтобы обосновать свою благонадежность:

- внести ОИК в 1,5 раза больше указанного в извещении;

- подать сведения, доказывающие добросовестность такого участника (ч.3 ст.37 44-ФЗ) + внести ОИК в размере, указанном в извещении.

И полуторакратное ОИК и информация, подтверждающая добросовестность победителя, предоставляются до заключения договора. Если не соблюсти это правило, то участник признается уклонившимся от заключения контракта, затем будет оформлен протокол и опубликован в ЕИС.

Расчет банковской гарантии

Сумма банковского обеспечения напрямую зависит от НМЦК. Однако каждый банк персонально подходит к каждому клиенту. Закономерна такая ситуация, когда размер ОИК зависит от активов компании и имеет определенный лимит.

Комиссия за БГ также устанавливается индивидуально в зависимости от различных условий: срока гарантии, ее суммы, внутренних нормативов банка, финансового состояния компании. В некоторых банках сумма БГ зависит также от наличия условия о бесспорном списании, авансировании, наличии типовой формы БГ (ее предлагает заказчик в составе закупочной документации).

Остановимся на этих условиях подробнее.

Требования, которые могут быть предъявлены заказчиком к БГ

Определившись с размером обеспечения, необходимо внимательно рассмотреть документацию на предмет других условий.

— бесспорное списание: страхуясь, некоторые заказчики отражают в документации требование о включении в текст БГ условия о бесспорном списании. Это значит, если поставщик не выполнит работы по контракту, то заказчик вправе обратиться с требованием к банку и получить без лишней волокиты и разбирательств сумму ОИК.

— авансирование: несомненно, авансирование является приятным бонусом для поставщика, но с другой стороны, это означает включение в перечень гарантийных обязательств ответственность за возврат аванса, за что некоторые банки увеличивают комиссию.

При этом, другие банки нейтрально относятся к наличию авансирования в условиях гарантии и не повышают свою комиссию. Поэтому важно будет потратить свое время и найти банк с подходящими условиями.

— форма БГ: некоторые заказчики предлагают в составе документации свой шаблон (типовой макет) гарантии 44-ФЗ. Чаще всего, поставщик сам решает, использовать его или нет. А заказчики соглашаются с небольшими поправками со стороны банков.

Однако встречаются заказчики, которые настаивают на своей форме. Но тут возникает другая проблема: все банки выдают гарантии по своей форме, разработанной их юристами. И есть ряд финансовых организаций, которые не примут документ по форме заказчика.

Также есть банки, которые не откажут принять форму БГ заказчика, но сделают это неохотно, за отдельную плату.

Поэтому, если заказчик предложил свой шаблон БГ, рекомендуем заранее уведомить банк об этом, что позволит узнать, согласует он или не согласует эту форму. В результате вы сэкономите свои силы и время.

— специфические требования к тексту БГ: многие заказчики не предлагают шаблон гарантии, но устанавливают ряд требований, которым она должна удовлетворять, например:

- частое требование о рассмотрении конфликтных ситуаций по БГ по месту нахождения заказчика;

- требование о раскрытии перечня обязательств, покрываемых гарантией;

- некоторые заказчики требуют БГ в бумажном виде, но сейчас это неправомерно. Электронный документ, заверенный квалифицированной ЭЦП, будет достаточным для предоставления ОИК.

Рекомендация:исчерпывающие требования к банковскому обеспечению по 44-ФЗ указаны в Постановлении Правительства № 1005, проекте контракта, информационной карте, закупочной документации и приложениях к ней.

Требования, которые могут быть предъявлены заказчиком к гарантии по 44-ФЗ

Определившись с размером гарантии, нужно внимательно изучить документацию на предмет иных ее параметров.

— бесспорное списание: некоторые заказчики, стремясь обезопасить себя, в документации прописывают требование о включении в текст БГ условия о бесспорном списании.

Фактически это означает, что при неисполнении принципалом своих обязательств заказчик имеет право обратиться с требованием к банку-гаранту и получить без споров и дополнительных разбирательств обеспечиваемую гарантией сумму.

— авансирование: тут важно понимать, что наличие в контракте авансирования с одной стороны, является безусловным плюсом для поставщика, а с другой означает включение в перечень гарантийных обязательств ответственность за возврат аванса, за что в некоторых банках предусмотрено повышение комиссии.

При этом, многие банки сегодня спокойно относятся к наличию авансирования в условиях гарантии и не повышают свою комиссию. Поэтому здесь важно промониторить цены на рынке, узнать и сравнить условия предоставления БГ разными банками.

— форма БГ: некоторые заказчики, прикладывают к документации свою типовую форму (макет) гарантии 44-ФЗ. В большинстве случаев, данная форма носит рекомендательный, а не обязательный характер, и многие заказчики соглашаются с небольшими поправками со стороны банков.

Однако, часто встречаются и принципиально настроенные государственные заказчики, которые настаивают на использовании исключительно разработанной ими формы. Казалось бы, какие могут быть с этим связаны проблемы — используйте эту форму и все. Но все не так просто: все банки выпускают гарантии по своей, разработанной юридической службой, форме. И есть ряд учреждений, которые ни в какую не желают идти на согласование формы заказчика.

Также есть банки, которые соглашаются использовать форму БГ заказчика, но делают это неохотно, за дополнительную плату.

Поэтому, если документацией Вашего заказчика предусмотрена определенная форма БГ, обращаясь в банк за гарантией необходимо обязательно заранее известить об этом обстоятельстве, чтобы не терять время, работая с банком, который заведомо не согласует макет БГ заказчика.

— специфические требования к тексту БГ: многие заказчики не прикладывают к документации свою форму гарантии, но прописывают ряд требований, которые она обязательно должна содержать, например:

- часто встречается требование о рассмотрении споров по БГ по месту нахождения заказчика;

- требование о раскрытии перечня обязательств, покрываемых гарантией;

- некоторые заказчики требует предоставления бумажной версии банковской гарантии, но сейчас это не законно. Электронная версия, подписанная квалифицированной ЭЦП является достаточной для предоставления обеспечения.

Совет: исчерпывающие требования к банковской гарантии по 44-ФЗ изложены в Постановлении Правительства № 1005, проекте контракта, информационной карте, документации в целом и приложениях к ней.

РусТендер сотрудничает с рядом банков, входящих в перечень МинФина на право выдачи гарантий 44-ФЗ и мы предлагаем выгодные условия для компаний с различными финансовыми показателями. Вы можете воспользоваться калькулятором расчета банковской гарантии, чтобы узнать стоимость у одного из наших партнеров.

Срок действия банковской гарантии

Срок БГ должен не менее чем на 1 месяц превышать предусмотренный контрактом срок исполнения обязательств (ч.3 ст.96 44-ФЗ). Однако данное требование не означает строгое его соблюдение. Организатор торгов в документации вправе указать, что срок действия гарантии должен превышать срок исполнения обязательств и на два, на три месяца.

При этом срок действия договора не всегда равен сроку исполнения обязательств. Часто он включает в себя и обязанность заказчика по оплате и выходит за пределы исполнения обязательств. Поэтому ориентироваться нужно именно на срок исполнения обязательств.

Срок действия банковской гарантии по 44-ФЗ

Еще раз повторюсь, что БГ в рамках 44-ФЗ может быть предоставлена участником закупки в качестве обеспечения заявки и в качестве обеспечения исполнения контракта. В связи с этим и сроки действия таких гарантий должны быть разными.

Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок.

Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц.

Нормативная база

Все требования к банковской гарантии перечислены в ст.45 44-ФЗ, а условия ОИК — в ст.96 44-ФЗ.

В этих положениях законодательство отвечает практически на все вопросы, связанные с предоставлением БГ в качестве ОИК.

Важным регламентом, регулирующим требования к тексту гарантии, является Постановление Правительства от 08.11.2013 г. № 1005 «О банковских гарантиях, используемых для целей Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Виды банковских гарантий

В банковской практике используются следующие виды банковских гарантий:

- тендерная гарантия;

- платежная гарантия;

- гарантия возврата платежа;

- гарантия на возмещение НДС в заявительном порядке;

- другие цели.

Как уже было отмечено, одним из условий участия в тендере на государственный или муниципальный заказ является обеспечение заявки банковской гарантией. Это требование Федерального закона от 05.04.2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее по тексту — Закон № 44-ФЗ).

Замена обеспечения

Форму обеспечения исполнения контракта можно заменить. Это допускает действующее законодательство. Например, если ОИК было предоставлено собственными деньгами на счет заказчика, то впоследствии исполнитель имеет право заменить его на банковскую гарантию 44-ФЗ, которая будет уменьшена на сумму уже фактически исполненных обязательств по договору с заказчиком.

Для этого следует оформить гарантию, сумма и срок которой должны быть уменьшены пропорционально исполнению договора.

Отказ в банковской гарантии

Получить гарантию банка может не любой поставщик. Для этого он должен иметь определенные финансовые показатели, а также быть положительным с точки зрения банков. Например, компаниям, которые недавно зарегистрировались или не имеют в своем активе ни одного исполненного контракта, гарантию с высокой долей вероятности не дадут. Кроме того, препятствием для этого может стать:

- плохая кредитная история самой организации, ее руководителя или собственников;

- наличие судебных разбирательств;

- наличие исполнительных производств.

Что делать в таком случае? Специалисты рекомендуют не терять времени и вносить обеспечение исполнения контракта деньгами. Может быть, в следующий раз банк не откажет поставщику. Ведь не исключено, что его финансовые показатели улучшатся, а прочие негативные обстоятельства исчезнут. К тому же хотя бы пара исполненных контрактов существенно повысит шансы поставщика заполучить банковскую гарантию.

Порядок и сроки оформления банковской гарантии

44-ФЗ строго регулирует срок подписания договора победителем торгов, а значит и срок предоставления БГ.

Если говорить об аукционе в электронной форме, то он составляет по 5 дней для каждой из сторон. При этом организатор закупки может отправить проект контракта в течение 5 дней, т.е. и на 1-й, и на 2-ой день после публикации протокола подведения итогов аукциона, тем самым уменьшая срок подписания контракта.

Именно поэтому обеспечительные меры для государственного заказа обычно выпускаются по экспресс-методике и общий срок выпуска составляет 2-5 рабочих дней:

- Рассмотрение 1-2 дня с момента предоставления всей документации.

- Выпуск в течение 1 дня в день зачисления комиссии.

- Внесение в реестр в течение 1 дня после выпуска скана.

Какие документы обычно запрашивает банк?

Абсолютно все банки требуют предоставлять бухгалтерскую и юридическую документацию соискателя: бухгалтерскую отчетность (или книгу доходов и расходов) за последний год и завершенные кварталы текущего года, учредительные бумаги и заявку на выпуск БГ.

Заказчик рассматривает БГ в течение 3-х рабочих дней с момента ее получения и выносит соответствующее решение. Если заказчик не принимает документ, то в течение этих 3-х дней он обязан ответить победителю торгов и объяснить, почему не принял гарантию в качестве обеспечительной меры.

Недействительные банковские гарантии

На практике бывают ситуации, когда выдаются «серые» и «черные» БГ. Этот вариант незаконен и опасен, как для заказчика, так и для исполнителя.

Чтобы избежать такой ситуации, нужно серьезно подходить к выбору финансового учреждения. Ниже мы привели ряд правил, которые помогут не попасть к нарушителям закона.

- Какой счет для перевода комиссии указан в договоре на выдачу БГ? Этот счет должен принадлежать именно тому учреждению, в котором заказан выпуск документа. Если указан р/с какой-то другой коммерческой организации, то, скорее всего, после отправки денег на данный счет, вы получите просто «бумажку», а сведения о БГ не будут включены в единый реестр и гарантия не будет подкреплена резервом денежных средств в банке.

- Каков объем требуемой документации? Если банк просит мало информации и не запрашивает финансовую отчетность за предыдущий период, то, вероятнее всего, это учреждение занимается аферой.

- Какой лимит установлен банком на БГ? Нормально будет, если максимальная сумма гарантии приблизительно соответствует среднеквартальной выручке компании. Если гарант одобряет несоразмерно большие суммы, несоответствующие выручке компании, то задумайтесь о правомерности выпускаемого документа.

Логично будет проверить, входит ли банк в реестровый список Минфина. Однако банки из данного перечня также могут оказаться ненадежными, и БГ потеряет свою силу вскоре после выпуска в связи с прекращением лицензии у кредитной организации.

Банковское обеспечение 44-ФЗ является важным финансовым рычагом, который позволяет не выводить из оборота большие деньги для подтверждения своей благонадежности. Для поставщика важно не ошибиться в выборе банка, у которого он планирует получить гарантию на обеспечение исполнения обязательств, где ему предложат наиболее выгодные условия.

Безотзывная банковская гарантия для госконтракта

Гарантии бывают отзывные и безотзывные.

Отзывная означает, что после заключения контракта между заказчиком и исполнителем банк вправе менять условия сделки или совсем отказаться от своих обязательств и расторгнуть договор. В этом случае, бенефициар остается без финансовой страховки, если принципал срывает сделку или некачественно выполняет работу. Получается, что заказчик сильно рискует.

Безотзывную гарантию отозвать нельзя. Если банк заключает договор с исполнителем, то расторгнуть его или поменять условия уже не может. Если принципал плохо выполнит работу и заказчик попросит компенсацию, банк будет обязан ее выплатить.

Еще гарантии бывают условные и безусловные. Условная — это когда бенефициар обязан предоставить банку доказательства нарушений исполнителя, а безусловная — когда может этого и не делать.

В госконтрактах используют только безотзывные гарантии, чтобы обеспечить бенефициару реальную защиту.

С чем можно столкнуться при оформлении банковской гарантии?

Рассмотрим четыре случая, которые могут встретиться на практике, а также, как действовать в каждом из них.

- Если заказчик не принимает банковскую гарантию, то есть 2 пути, которые помогут избежать попадания в РНП:

- внести изменения в БГ, которые требует организатор торгов, уведомить банк, перевыпустить гарантию. Но учтите, что это займет время и потребует дополнительных финансовых расходов;

- отправить ОИК своими деньгами, а затем сделать замену обеспечения на банковскую гарантию (как было описано выше).

- Если вы не успеваете оформить БГ, то воспользуйтесь протоколом разногласий. Вы выиграете дополнительное время: 3 дня дается заказчику на исправление недочетов или отказа в изменении контракта, с объяснением причин этого решения, и еще 3 дня будет у вас на подписание обновленного варианта договора.

В этом случае протокол разногласий несет функцию именно «отсрочки» подписания документа, а значит и внесения обеспечительной меры.

- Если банк отказал в выдаче БГ, то обратитесь в другую финансовую организацию. Как мы говорили выше, каждый банк подходит к клиенту индивидуально: кто-то смотрит на финансовую обеспеченность, а кто-то рассматривает заемщика в целом. Также можно обратиться к агентам, которые окажут профессиональную помощь в выборе банка.

- Новая организация желает получить гарантию. Банки работают с организациями, которые существуют минимум 3 месяца и смотрят на финансовые критерии.

Следовательно, дождитесь, пока организации будет 3 месяца, появится опыт участия, и пробуйте оформлять БГ. Для получения опыта участвуйте в таких закупках, в которых сможете внести обеспечительные меры своими деньгами в случае отказа банка выдать гарантию.

Частные случаи, встречающиеся на практике

Некоторые банки требуют обязательное поручительство, если сумма гарантии превышает установленный банком для этого лимит БГ. Будьте к этому готовы, если планируете запросить крупную сумму в качестве ОИК.

Также на практике встречается требование внести залог — подразумевается залог денежных средств, частичное обеспечение, например 30% от размера гарантии (ставка устанавливается в каждом банке индивидуально). Этот вариант кредитное учреждение предложит, если вы не проходите по финансовым показателям.

Редко, но бывает, что банк выдвигает условие открыть у них расчетный счет. Это возможно, если требуется БГ на очень крупную сумму.