Многие российские граждане, взявшие жилищный займ, уже получили налоговый вычет за страхование жизни при ипотеке. Для тех, кто еще не знает об этой возможности, расскажем об этом прямо сейчас. Что это за вычет? Кому и когда его могут предоставить? Сколько можно сэкономить на этом – все подробности в данном обзоре.

Налоговый вычет. Как это работает

Начнем с азов. Есть налоги, которые рассчитываются как определенный процент от налоговой базы. Такой базой для разных налогов могут быть: сумма доходов, объем продаж и другие показатели.

Для обычных граждан (физлиц) главный налог – всем известный НДФЛ (). Размер его уже много лет составляет 13% от налоговой базы – суммы доходов физлица (). Но в российском налоговом кодексе (НК) предусмотрено уменьшение налога на величину вычетов. Расчёт налога производится как 13% от доходов человека за минусом допустимых вычетов. В НК определены стандартные, социальные и другие вычеты.

Например, в определяются социальные вычеты, существует и налоговый вычет за страховку жизни по ипотеке. Эта своеобразная компенсация (возмещение) расходов заемщика призвана частично облегчить его финансовую нагрузку, вернуть налог со страхования жизни по ипотеке. Ему приходится выплачивать огромные деньги, начиная с расходов по оформлению кредита (независимая оценка, оплата услуг риелтора, обязательная страховка и другие), а затем ежемесячные выплаты в течение многих лет.

Государству и банковскому учреждению выгодно, чтобы ипотечный заемщик застраховал свою жизнь, но такой вид страхования в ипотеке не обязателен (). Чтобы стимулировать заемщика на заключение страхового договора по добровольному страхованию жизни, с начала 2015 г. установлен налоговый вычет для заключивших такой договор со страховщиком.

Что это даёт заемщику? Он получает обратно некоторую часть своих средств, израсходованных на страховые взносы. Кроме того, он страхует свою жизнь, что при неблагоприятном развитии событий может поддержать материально.

Кому вернут часть затрат по страховке

Разберемся подробнее, кому и на каких условиях налоговики разрешат воспользоваться вычетом за страховку жизни по ипотеке.

Сначала об особенностях договора со страховщиком:

- договор заключается только с лицензированной по данному виду услуг страховой фирмой;

- срок действия договора – от пяти лет;

- будут учитываться только взносы, оплаченные с января 2015 года (момент возникновения права на это возмещение);

- страхованию подлежит именно жизнь клиента (достижение определенного возраста);

- оплачиваются взносы только из личных средств клиента;

- в договоре страховки указывается выгодоприобретатель (получатель страхового возмещения при наступлении страхового случая). Чтобы получить налоговый вычет за страховку жизни по ипотеке, именно заёмщик должен быть записан как выгодоприобретатель (или его ближайшие родственники, в том числе предыдущего и последующего поколения).

Вводная информация

Доходы физического лица, облагаемые НДФЛ по ставке 13 процентов (кроме дивидендов), можно уменьшать на социальные налоговые вычеты (п. 3 ст. 210 и ст. 219 НК РФ).

Социальные налоговые вычеты, напомним, предоставляются по нескольким видам расходов (ст. 219 НК РФ):

- на благотворительные цели и пожертвования;

- на обучение;

- на медицинские услуги и лекарственные препараты;

- на уплату дополнительных страховых взносов на накопительную пенсию;

- на негосударственное пенсионное обеспечение и добровольное пенсионное страхование.

С 1 января 2015 года у налогоплательщиков появилось право на получение вычета по новому виду расходов — на добровольное страхование жизни (пп. 4 п. 1 ст. 219 НК РФ). Рассмотрим этот вычет подробно.

О размере вычета

Рассмотрим некоторые установленные кодексом ограничения. Хотя рассчитывается он в размере 13 процентов от фактически выплаченных страховых взносов, но не всегда вся сумма достается заемщику.

Первое ограничение

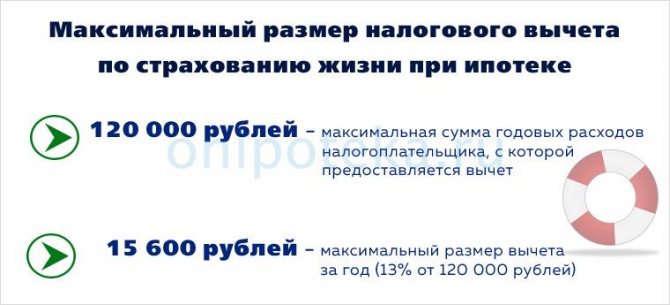

. Есть максимум суммы уплаченных взносов, с которой можно взять 13%, по закону это 120 тысяч рублей (). Если годовая сумма страховых взносов оказалась больше установленного предела, это указывается в заявлении, а размер вычета рассчитывается только со 120000 рублей. 13% от этого предела составит 15600 рублей.

Второе ограничение

. Эту сумму вычета налогоплательщик может получить, только если был уплачен (удержан) НДФЛ в такой же сумме или выше.

Приведем два примера.

Пример первый, год 2021 – налоговый период.

Заемщик Иванов заключил страховой договор на 6 лет. За весь год он заплатил страховых взносов 110000 рублей. Заработная плата в этом же году у него составила 400000 рублей, с неё он уплатил налог на доходы 50000 рублей. Возврат НДФЛ за страхование жизни по ипотеке (вычет) у Иванова составит 110000 х 13% = 14300 рублей.

Эту сумму Иванов получит, так как сумма годового вычета 14300 руб. не превышает уплаченного за этот же период налога в 50000 рублей.

Пример второй.

Заёмщик Сидоров по договору на 8 лет выплатил за текущий год страховых взносов 200000 рублей. Заработная плата за этот год у него составила 755000руб., причём был удержан налог на доходы 70000 рублей. Возврат налога за страхование жизни при ипотеке 13% от 200000 — это 26000 рублей. Учитывая ограничения на сумму выплаченных взносов для расчета, 13% будет браться только от 120000 руб. Поэтому к вычету предоставят только 15600 рублей.

Важно. В лимит страховых расходов 120000 рублей могут входить не только расходы на страховку, но и расходы на медицинские услуги, приобретение лекарств, образование и другие виды, указанные в статье 219.

Рассмотрим два варианта получения вычета.

Налоговый вычет на страхование жизни и здоровья ребенка

Накопительное страхование чаще всего применяется родителями для накопления определенной суммы, например на обучение, лечение и т.д. Стоит отметить, что правила получения социального вычета стандартны, но есть некоторые нюансы:

- В Налоговом кодексе РФ не прописывается возраст ребенка

, получается, что застраховать можно как малолетнего ребенка, так и взрослого, достигшего возраста 18 лет. - Полис страхования должен быть оформлен на родного ребенка или усыновленного (опекаемого). Например, если мужчина платит взносы на ребенка супруги от первого брака, то получить вычет он не сможет.

- Страховая премия на ребенка может учитываться в общей сумме социальных вычетов (то есть, все расходы, попадающие под вычет, не могут быть больше 120 000 рублей).

Получается, что налоговый вычет по договорам страхования – неплохая возможность сэкономить на оплате страхового полиса (фактически это скидка в размере 13%), но об этом пока мало кто знает. Особенно важно это знать для тех, кто оплачивает страховку, купленную к банковскому кредиту.

Способ 1. Идем в налоговую инспекцию

Пишем заявление о том, что хотим вернуть налоги за страхование жизни по ипотеке и предоставляем оригиналы и копии документов. А также заполняем декларацию за каждый год, который будет учитываться при выплате.

Заявление рассматривают в срок до трех месяцев. Далее в месячный срок должна произойти выплата рассчитанной суммы вычета.

Что предоставить в ФНС

Предъявить потребуется:

- российский паспорт заявителя-налогоплательщика;

- декларации 3-НДФЛ за необходимые годы;

- справки из бухгалтерии с места работы по форме об удержании налога на доходы заявителя за один или более лет (или отчетность ИП);

- финансовые документы об оплате страховки, это обычно чеки, квитанции;

- договор (и его копию) по страхованию жизни;

- копию лицензии (действующей) страховщика.

Можно прийти лично или выслать заказным письмом.

Есть возможность оформить вычет онлайн. Для этого надо пройти регистрацию на сайте Госуслуг, а также процедуру подтверждения личности на этом сайте.

Затем перейти на сайт налоговой инспекции в личный кабинет, из него отправить электронные документы. Чтобы они были подписаны налогоплательщиком и обладали юридической силой, потребуется оформить электронную подпись.

Обратиться за вычетом через НИ можно только по окончании текущего года с оплаченными страховками, вместе с предоставлением декларации по форме 3-НДФЛ.

Список документов

Лицо, получающее вычет через Налоговую службу, обязано предъявить перечень следующих документов:

- Декларацию 3-НДФЛ. Заполняется собственноручно.

- Копию страхового договора (полис).

- ИНН.

- Справку с места работы (форма 2-НДФЛ) или другие документы, удостоверяющие факт уплаты налога.

- Бумаги, подтверждающие перевод взносов по страховке (справки, чеки).

- Банковские реквизиты для перечисления вычета.

Если гражданин получает возмещение через работодателя, от него потребуются справки об уплате взносов и ксерокопии документации по страховке.

Способ 2. Порядок оформления вычета на своей работе

Вернуть налог за страхование жизни по ипотеке допускается и раньше, в том же году, когда оплачивалась страховка. Это можно сделать по месту своей официальной работы, через своего работодателя, но требуется предоставить разрешение от налоговой инспекции.

Подтвердить право получения такого вычета в НИ можно, если подать письменное заявление в ФНС с необходимым пакетом документов.

В течение месяца НИ выдаст разрешение (уведомление) о праве на вычет, которое сдается в бухгалтерию предприятия вместе с заявлением о возврате налога (вычете).

Что предъявляют в НИ для получения вычета

Прежде всего о том, что потребуют налоговики. Это тот же комплект документов, что указан выше, но не нужно предоставлять справки по форме 2- и 3-НДФЛ.

Как происходит возврат налога за страхование жизни при ипотеке на предприятии? Бухгалтерия предприятия, начиная со следующего месяца после приема заявления, не будет производить удержание налога из зарплаты работника до тех пор, пока сумма вычета не компенсируется полностью.

Как оформить возврат

В январе 2015 года были внесены поправки в Налоговый кодекс РФ, благодаря которым появилась возможность получить налоговый вычет за долгосрочную добровольную страховку жизни. Подобная компенсация является частью дохода, с которой не нужно платить НДФЛ. Государство либо начисляет плательщику удержанные ранее средства, либо не облагает налогом определенную часть расходов.

Налоговый вычет могут получить только граждане Российской Федерации, имеющие доход, облагающийся НДФЛ. Возможность его начисления регулируется ст. 219 НК РФ. Согласно ей, налоговый вычет за страхование жизни можно получить:

- по договору пенсионного страхования;

- при подписании договора о добровольном медицинском страховании;

- при оформлении страховки жизни на срок от пяти лет.

В последних двух случаях, что интересно, страхователем должен выступать налогоплательщик, а застрахованным может быть его родственник или ребенок (в том числе усыновленный). Этот же человек получит средства. При покупке страховки важно обратить внимание на наличие у компании лицензии на подобный вид услуг. Также следует проследить за оговариванием всех существенных условий в договоре. Согласно п. 2 ст. 942 ГК РФ, таковыми являются:

- сведения о застрахованном лице;

- размер страховой суммы;

- характер страхового случая и срок действия документа.

Возврат НДФЛ за страхование жизни начисляется только за соответствующий пункт договора добровольного страхования жизни. Например, некоторые граждане предпочитают заключать документ комбинированного страхования, при котором страхуют не только жизнь, но и включают защиту от несчастных случаев, болезней и т. д.

Стоит рассмотреть также налоговый вычет при инвестиционном страховании жизни (ИСЖ), не путать с инвестиционным налоговым вычетом. В этом случае плательщик фактически бесплатно кредитует компанию, а она страхует его жизнь и делится прибылью от его вложений. Обычно такие договора носят долгосрочный характер, но могут подразумевать внесение практически всей суммы в 1-2 этапа. В этом случае нужно помнить о лимите 120 000 в год.

Возврат налогового вычета на страхование жизни предусмотрен двумя способами:

- Через налоговую инспекцию.

- Взимается с работодателя (п. 2 ст. 219 НК РФ).

Оформление вычета через налоговый центр проходит в несколько этапов:

- Подается заявление и 3-НДФЛ за прошедший год.

- Берется справка о доходах 2-НДФЛ в бухгалтерии по месту работы.

- Подаются документы в ИФНС (возможно через интернет).

- Ответ налоговой инспекции следует ожидать через 3 месяца, после чего еще месяц – на зачисление денег на счет.

Через работодателя возврат НДФЛ по страхованию жизни можно оформить до конца года, в котором была куплена страховка. Однако работодатель имеет полномочия предоставить социальный вычет только в том случае, если им взяты обязательства на удержание страховых взносов из заработной платы и последующее их перечисление страховой компании.

В случае обращения к работодателю список документов будет небольшим:

- заявление о предоставлении вычета;

- договор добровольного страхования жизни.

Предлагаем ознакомиться: Как получить налоговый вычет после операции

Для обращения в налоговую инспекцию нужен пакет документов, состав которого может варьироваться в зависимости от конкретного случая. Итак, какие документы нужны для налогового вычета при страховании жизни на 5 лет:

- оригинал заявления;

- копии паспорта, ИНН;

- заверенная копия лицензии компании-страховщика;

- оригинал 3-НДФЛ;

- справка о доходах;

- копия страхового полиса;

- если страховка была куплена на близкого родственника, то свидетельство о браке/рождении ребенка;

- подтверждение оплаты договора (чеки).

Подводя итоги, еще раз стоить напомнить о том, что налоговый вычет за страхование жизни позволяет возвращать часть затрат за каждый год, когда вносились платежи. На налоговый вычет при страховании жизни на 5 лет могут подать заявление все налогоплательщики, которые оформили договор страхования жизни на этот срок.

Если же вы хотите оформить налоговый вычет на инвестиционное страхование жизни, обращайте внимание на размеры ежегодных платежей и возможность не превышать годовой лимит в 120 000 рублей— так вы сможете вернуть итоговую сумму на порядок больше.

Лица, которые собираются получить налоговые вычеты за страхование жизни, должны иметь в виду, что при решении данного вопроса используется информация только с 2015 года.

Важно! Возможность вернуть подоходный налог за уплату страховых взносов отсутствовала до 2015 года. Дата составления договора роли не играла.

Для применения вычета по страхованию обязательно дальнейшее использование полиса. Иначе со стороны лица будет проведён обратный расчёт.

Согласно закону о добровольном медицинском страховании, возврат по НДФЛ можно получить, если обратиться с заявлением в течение трёх лет с момента оплаты услуг страховщика. Если плательщик налогов получает дорогостоящее лечение, стоит учесть некоторые нюансы:

- Сумму по страховому вычету возвращают с учётом фактических затрат.

- Если в лечебном учреждении, которое предоставляло дорогое лечение, отсутствовали нужные медикаменты и пациент сам их покупал, он имеет право на возмещение.

- Лечение проходило в лицензированном заведении.

Сумма уплаченных взносов по страховке возвращается после проверки декларации, представленной налогоплательщиком. Процесс может занять до 3-х месяцев с момента предъявления требуемой документации.

Правом на получение налогового вычета по договору страхования жизни обладают следующие категории граждан:

- Уплатившие страховые взносы из собственных средств.

- Застраховавшие себя, родителей, супруга, детей.

- Оформившие соглашение, срок действия которого составляет пять лет.

Важно! Предметом договора со страховой компанией обязательно должно быть страхование жизни. Когда гражданин будет страховать от несчастных случаев себя или членов семьи, вычет по данному пункту не оформляется.

В Налоговом кодексе РФ (п.4 ст.219) рассмотрен порядок социального налогового вычета на страхование жизни, на негосударственное обеспечение, добровольное пенсионное страхование.

Важно! Максимальная сумма уплаченных пенсионных взносов, из которой будет рассчитываться возврат по налогам, составляет 120 000 рублей.

Для получения страхового вычета за уплату взносов по начислению пенсии, налогоплательщик должен совершить следующие действия:

- По окончанию года, в котором выплачивались взносы, оформить налоговую декларацию (форма 3-НДФЛ).

- Обратиться в бухгалтерию организации, где осуществлялась трудовая деятельность для получения справки (форма 2-НДФЛ) о размерах начисленных и удержанных налоговых сборов.

- Подготовить копию страхового полиса (договора с негосударственным фондом).

- Сделать копии платёжной документации, в которой отражены затраты, связанные с уплатой взносов по страховке.

Предлагаем ознакомиться: Исполнительное дело по номеру постановления

Если гражданин уплачивал пенсионные взносы за родственника, потребуется документация (копии), подтверждающая родственные связи (свидетельство о рождении ребёнка, свидетельство о браке). В налоговую инспекцию по месту жительства представляют декларацию с копиями документов, которые подтверждают право на получение вычета и фиксируют расходы по страховке.

Если взносы по договору негосударственного пенсионного обеспечения работодатель удерживал из зарплаты плательщика налогов и перечислял в страховую компанию, получить возврат разрешено до окончания года. Для этого обращаются с заявлением к работодателю.

Важно! При подаче копий документов в ИФНС, подтверждающих право на вычет, необходимо иметь их подлинники для проведения проверки налоговым инспектором.

Многие соглашения, относящиеся к страховке жизни, могут не отвечать условиям получения налогового вычета со страховки. Не допускается оформление возмещения за страхование жизни при ипотеке при обычной форме договора, поскольку банк является выгодоприобретателем.

Важно! Когда речь идёт о страховании пенсионного типа, гражданин сможет рассчитывать на получение возврата по достижении возраста назначения пенсии.

Правом на вычеты по страховке обладают лица, отвечающие следующим требованиям:

- Регулярная уплата налогов со своего дохода.

- Наличие статуса резидента Российской Федерации.

Резидентами считаются граждане, которые более 6 месяцев проживают в России.

Чтобы возвратить подоходный налог за страхование жизни, обращаются к работодателю или в налоговый орган.

В Налоговой службе

При оформлении возврата налога в ФНС, требуется подготовить комплект вышеобозначенных документов и составить соответствующее заявление. Когда предметом соглашения со страховщиком является жизнь родственника, представляют копии бумаг, удостоверяющих факт родственных связей. Собранную документацию направляют в налоговый орган в любой день года, который идёт за годом, в котором лицо оформило декларацию 3-НДФЛ и справку 2-НДФЛ.

После сдачи бумаг ждут перевода вычета на указанные в заявлении банковские реквизиты. ФНС сделает возврат в течение 4 месяцев с момента получения от плательщика налогов пакета документов, если с ними всё в порядке.

С места работы

Почему могут отказать в возмещении налога

Нередко налоговики отказывают в получении вычета, обычно из-за каких-либо несоответствий условиям возмещения.

Рассмотрим основные причины отказа, и можно ли исправить ситуацию.

Чаще всего не выполнены требования статьи 219, например:

- срок действия договора менее 5 лет;

- выгодоприобретатель – банк;

- предмет страхования – жизнь заемщика или его семьи – четко не прописан, вычет не распространяется на страховку от несчастных случаев и болезней;

- у страховщика недействительная на данный момент лицензия и другие.

Совет: попробовать перезаключить договор, сменить страховщика.

Для получения вычета при заключении комплексного страхового договора по нескольким видам страхования необходимо получить справку от страховой компании с выделением сумм по каждому виду.

Какая сумма будет возвращена

Вычет по страхованию жизни выплачивается исходя из суммы взноса. Его сумма определяется за календарный год исходя из следующих факторов:

- Плательщик налогов может получить назад 13% с суммы по страховке, но не больше 15600 рублей.

- Возврат не может быть более суммы, перечисленной в государственную казну (от официальной зарплаты 13%).

Разрешено вернуть налоговый вычет при страховании жизни. Если с компанией-страховщиком заключён комбинированный договор, в который кроме основного пункта входит страхование от несчастных случаев и болезней, возврат будет осуществлён только в размере взносов по страховке жизни на добровольной основе.

Предлагаем ознакомиться: Свидетельство о праве на наследство

Важно! Если лицо не уплатило в государственную казну 15600 рублей по НДФЛ, оно не имеет право на возврат налога в полном объёме.

Две причины отказа по срокам

Начало действия налогового вычета за страховку жизни по ипотеке – январь 2015 года. Отсюда сразу понятно, почему откажут в вычете за годы до 2015 г. Сам договор мог быть заключен и в предыдущие годы, но вычет предоставят только за страховые взносы, уплаченные с 2015 года.

Второй момент. Для социальных вычетов по тому же НК существует срок давности 3 года. Налогоплательщик в текущем году может подать заявление на вычет за три предыдущие года. Отказ последует, если в эти периоды не удерживался НДФЛ, или запрашивается вычет по периодам за пределами срока давности.

Иные причины отказа в вычете:

- отсутствие официального места работы, белой заработной платы, с которой удерживают налог на доходы;

- отсутствие российского гражданства;

- оплата жилья – не личными или заемными средствами, а финансируется при помощи государства, работодателя, спонсоров.

Популярный отзыв: Условия получения вычета за страховку жизни по ипотеке вполне приемлемы, при заключении правильного страхового договора и официальной зарплате это вполне реально. А деньги лишними не бывают, как известно.

Оцените автора

(

1 оценок, среднее: 5,00 из 5)

Поделитесь в социальных сетях

Автор:

Специалист по ипотеке Мария Юрьевна Сохань

Дата публикации1 ноября, 20192 ноября, 2019