Требования банка в отношении страхования ипотечной недвижимости

Российское законодательство предоставляет банку право определять такие условия страхования квартиры по ипотеке:

- рисковое наполнение;

- страховая компания должна быть аккредитованной банком;

- обязательное страхование осуществляется исключительно конструктивных элементов.

Страхование жизни по ипотечному кредитованию является абсолютно добровольным. Оно защищает интересы банка, поэтому кредитная организация нередко готова снизить ставку по займу при оформлении клиентом такого полиса. Обычно страховка на ипотеку будет стоить около 1% от суммы кредита. При этом банк часто готов понизить ставку на 1-2%, если клиент застрахует свою жизнь и здоровье. Поэтому для страхуемого такой полис может получиться полностью бесплатным.

Какую страховку при ипотеке стоит выбрать

При оформлении ипотечного кредита обязательно страховать нужно только залоговое имущество. Все остальные виды страхования: титул, жизнь, от потери работы, оформляются по вашему усмотрению.

Стоит отметить, что у каждого банка свои условия по страхованию. Но, как правило, банки настаивают на оформлении всех видов страховок. Большое количество заемщиков говорят, что отказаться от них практически невозможно, так как в ипотечном договоре обозначены санкции, которые действуют в случае отказа.

Страховка по ипотеке не входит в стоимость кредита, а покупается отдельно у страховой компании. Банк может предложить вам своего страхового партнера, но выбрать компанию вы можете абсолютно любую самостоятельно. Далее страховка по ипотеке будет рассчитываться ежегодно от суммы основного долга.

Поэтому страховать нужно будет недвижимость, жизнь, право собственности. А в некоторых банках обязательным является страхование титула. В данном случае для выгодного страхования нужно оформить комплексный полис. Стоимость такой страховки не превышает 1% от ипотечного кредита.

Выберите страхование:

Страхование недвижимостиНедвижимости

Страхование жизниЖизни

Страхование жизни и недвижимостиЖизни и недвижимости

Что будет, если не оформить страховку квартиры при ипотеке?

Лучше сразу же познакомиться с последствиями отказа от страхования залогового имущества. Нарушение этого законодательного требования влечёт за собой санкции. К примеру, если клиент Сбербанка не оформил страховку имущества при ипотеке своевременно, тогда он должен заплатить неустойку в сумме половины годовой ставки по займу. Штраф накладывается с 31 дня после завершения срока действия прежнего страхового договора. Это намного больше, чем стоимость страховки имущества при ипотеке.

Неустойку банк взыскивает с клиентского счёта без предварительного уведомления. В результате у заёмщика появляется просроченная задолженность, что может стать полной неожиданностью. При судебном разбирательстве в подобных случаях судьи обычно занимают сторону банков. Поэтому лучше постараться урегулировать вопрос мирно.

Как отказаться от страховки при ипотеке?

Специалисты рекомендуют урегулировать вопрос с отказом от добровольного страхования жизни и здоровья, а также титула (для недвижимости, приобретенной на вторичном рынке) до момента подписания ипотечного договора. В этом случае порядок действий должен быть такой:

- Изучить ипотечный договор. Уточнить, предусмотрено ли изменение банковской организацией процентной ставки при отказе заемщика от навязанных видов страхования на каждый год ипотеки.

- Написать заявление на имя кредитного менеджера, закрепленного за вашим договором. В заявлении следует уведомить об отказе в приобретении полиса.

- Предоставив заявление в двух экземплярах необходимо, чтобы сотрудник на одном из них поставил свою подпись. Таким образом, это станет дополнительным подтверждением факта уведомления банка о намерениях заемщика.

- Также следует позвонить в Центр поддержки клиентов и постараться урегулировать вопрос в рабочем порядке.

Если по результатам всех действий банк не желает идти на уступки, то следует рассмотреть предложения других кредитных организаций.

Можно ли вернуть деньги за страховку недвижимости при ипотеке?

Такая возможность предусматривается действующим законодательством. В течение «периода охлаждения» (14 дней) с даты оформления полиса клиент может подать заявление на его расторжение и возвратить уплаченные деньги без вопросов и в полном размере. В такой ситуации придётся застраховать квартиру для ипотеки в другой компании или по другой программе и предоставить её банку.

По истечению 14-дневного срока отказаться от полиса тоже можно, но в этом случае финансовых потерь не избежать. Некоторые компании вообще не возвращают денег при досрочном расторжении страховки при покупке квартиры в ипотеку.

Досрочное расторжение страхового договора оправданно, если после его заключения заёмщик нашёл более выгодное предложение. Конечно, нужно удостовериться что страховщик аккредитован в банке, и только после этого расторгать предыдущий контракт. Иначе появится много дополнительных трудностей.

Можно ли отказаться от страховки по ипотеке?

Большинством граждан услуга страхования воспринимается, как навязанное действие, повышающее ежемесячную сумму выплат. Поэтому многих интересует вопрос о том, как можно отказаться от страховки по ипотеке.

Для начала разъясним, что отказ оформляется до подписания основного договора кредитования. Это вполне законно, так как законодательством Российской Федерации поддерживается свобода действий любого из граждан страны.

Рекомендуемая статья: Где дешевле страхование ипотеки

Другой случай – это кредитный договор с банком подписан, а заемщик не уведомлен о включении в него данной услуги. Здесь потребуется помощь юриста, так как потребуется направлять жалобу в отдел защиты прав потребителей. К данной бумаге подкрепляются доказательства о том, что потребитель не был осведомлен.

Последняя инстанция – это суд, здесь подается исковое заявление на возврат денежных средств или отказ от кредитования полностью. Данная мера принимается только в крайних случаях.

На что распространяется страхование ипотечной квартиры

Обязательным является страхование только конструктивных элементов! К ним относятся стены, фундамент, пол, входная дверь, окна, перекрытия, лестница и крыша. Внутренняя отделка, мебель, сантехника и инженерные коммуникации – всё это не находится под финансовой защитой. Так, при затоплении соседями конструктивные элементы не пострадают. Поэтому такое событие не покрывается при стандартном страховании имущества при ипотеке.

Обычно полис покрывает такие риски:

- противоправные действия третьих лиц;

- пожар;

- падение предметов (дерево, самолёт);

- стихийные бедствия;

- взрыв газа.

Конструктивные элементы квартир чаще всего страдают от взрыва газа, домов – от пожаров.

Общее представление о том, что такое ипотечное страхование

Ипотечное страхование представляет собой совокупность видов страхования, что призваны обеспечить защиту финансовых интересов каждого участника ипотечного жилищного кредитования.

Необходимость заключения подобных договоров обусловлена потребностью:

- банка — в получении гарантий возврата кредита, что позволяет снизить процентную ставку и увеличить срок кредитования относительно потребительских займов;

- клиента — в получении финансового обеспечения возможности исполнения своих обязательств при наступлении смерти, утраты трудоспособности, снижения уровня дохода и прочего.

Основное предназначение ипотечных страховок – перераспределить риски между страховщиками, заемщиками и кредиторами, чтобы повысить надежность системы ипотечного страхования.

Виды ипотечного страхования:

- страхование имущества при ипотеке, что согласно договору было передано в залог, от рисков утраты или повреждения;

- личное, представляющее собой страхование жизни и трудоспособности клиента (заемщика или созаемщика);

- титула собственности – это страховка от случаев утраты права собственности на залоговое имущество как результат прекращения права собственности.

В качестве дополнительной опции страховщики предлагают застраховать гражданскую ответственность владельца помещения перед:

- третьими лицами в процессе эксплуатации объекта недвижимости (например, от случаев затопления квартиры соседей);

- кредитором за неисполнение принятых финансовых обязательств (при наступлении просрочки, при невозможности в дальнейшем совершать платежи).

Основные условия договора ипотечного страхования

Существуют стандартные требования, которым должна отвечать страховка. К ним относится рисковое наполнения, случаи, которые не являются страховыми, порядок и сроки выплат. Такими стандартами выступают:

- Объект страхования. Только конструктив. Страхуются только элементы здания, на остальное финансовая защита не распространяется. Поэтому при возникновении страхового случая выплата будет значительно меньше, чем реально причинённый ущерб.

- Рисковое наполнение. Рекомендуем повысить стоимость страховки квартиры при ипотеке, если она находится в новостройке, путём внесения в полис риска «Ущерб из-за конструктивных дефектов». Он включается в договор за дополнительную плату.

- Страховая сумма. Как правило, соответствует задолженности перед банком при подписании договора. Некоторые кредитные организации повышают её на размер процентной ставки либо 10%. Чем меньше заёмщик будет должен банку, тем меньше будет страховая сумма, а значит, и стоимость страхования жилья при ипотеке.

- Случаи, которые не являются страховыми. К ним относятся террористические акты, естественный износ, военные действия, ветхость, народные восстания, нарушения правил техники безопасности.

- Срок действия договора. Обычно составляет 12 месяцев. Некоторые кредитные организации требуют оформить полис на весь период предоставления займа с ежегодной уплатой взносов. Нужно быть особенно внимательными, если договор заключается на длительный срок. В случае досрочного погашения ипотеки вернуть сделанную страховщику оплату по страховке для банка по ипотеке будет проблематично.

Для чего нужно ипотечное страхование

Больше всего в данном виде страхования заинтересованы банки. Дело в том, что если заемщик по каким-либо причинам утрачивает способность вовремя платить по кредиту, то банк терпит убытки. Но в случае наличия страховки потерянные доходы будут возмещены.

По этой причине зачастую банки отказывают в предоставлении ипотечного кредита тем гражданам, которые отказываются страховать свою жизнь.

В чем плюсы страхования для заемщика? Во-первых, вы не потеряете деньги при появлении третьих лиц, претендующих на право владения недвижимостью. Во-вторых, в случае нетрудоспособности или смерти заем не нужно будет выплачивать наследникам.

Но ипотечное страхование требует немалых затрат, поэтому многих интересует вопрос: как сэкономить на страховке по ипотеке? Подробнее об этом расскажем далее.

На каком этапе следует оформить страховку на квартиру в ипотеке

При оформлении кредита на покупку недвижимости банк уже требует наличие страхового полиса. Если страховаться планируется непосредственно в кредитной организации, тогда полис можно подписать вместе с ипотечным соглашением. За страховые услуги можно будет сразу же заплатить в кассе.

Обычно стоимость страховки при ипотеке в другой страховой организации в полтора-два раза ниже. Важно, чтобы она была аккредитована банком. При использовании услуг таких компаний страховку можно взять с собой вместе с подтверждением о её оплате на подписание договора. Размер займа и дата начала действия страхового соглашения должны совпадать с условиями и датой подписания ипотеки.

Между завершившимся и новым страховым договором перерыва быть не должно. Банки требуют, чтобы до окончания действия прежнего страхового соглашения клиент предоставил им подтверждение оплаты следующего полиса.

Если страхование квартиры по ипотеке выполнялось для строящегося жилья, тогда сразу же после сдачи объекта в эксплуатацию следует организовать его оценку, оформить право собственности и приобрести полис. На всё это предоставляется от 2 недель до 90 дней с момента внесения соответствующей записи в ЕГРН.

Можно ли вернуть страховку по ипотеке?

Рассмотрим основные варианты того, как можно вернуть страховку по ипотеке. Условием возврата является отсутствие страхового случая.

- После подписания кредитного договора в течение тридцати календарных дней гражданин имеет право на написание отказа и оформление возврата;

- Если заявление от потребителя поступило в срок от 30 до 90 дней после подписания договора, то возврат будет составлять 50% от общей суммы;

- Оформление возврата после полной выплаты кредита – это значительно проще, так как с жилого помещения снимается обременение.

- После полного досрочного погашения долга в банке и при условии что возможность возврата прописана в договоре страхования (полисе).

Рекомендуемая статья: Страхование ипотеки Газпромбанка

Для возврата страховки при ипотеке, требуется выполнить ряд действий:

- Обратиться в страховую с заявлением на возврат, оно должно соответствовать установленному законодательством образцу и пишется в двойном экземпляре. Желательно наличие документа, подтверждающего отсутствие обременения на объекте;

- Получить ответ с письменной форме с печатями компании с полным отчетом по расходам;

- В случае отказа, составить претензию, где указывается ссылка статью 958 Гражданского кодекса Российской Федерации;

- Написать исковое заявление в суд с приложением всей имеющейся документации по ипотечному кредиту.

Согласно судебной практике, такие дела в основном рассматриваются в пользу граждан.

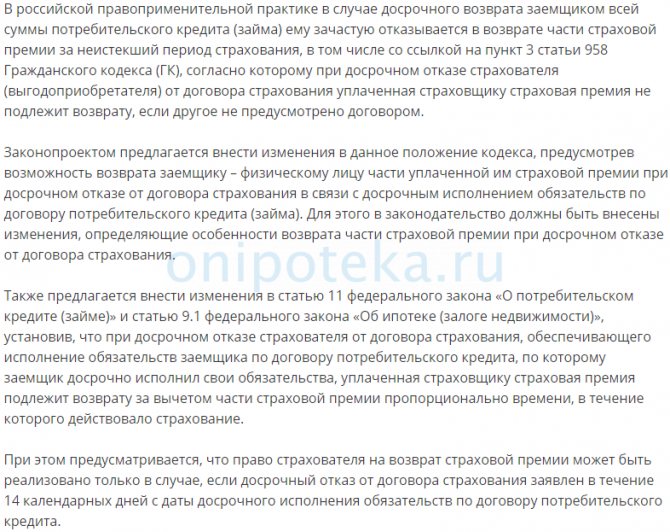

Новеллой Российского законодательства может стать принятие ряда поправок в нормативно-правовые акты, согласно которым при полном погашении ипотечного кредита часть страховой премии будет возвращаться заемщикам.

Как выбрать страховую компанию

Хотя то, сколько стоит страховка при ипотеке и важно, при выборе страховщика лучше не ориентироваться только на цену его услуг. Хорошо, чтобы компания была надёжной и имела хорошую репутацию. Страховщик должен отвечать таким параметрам:

- Аккредитация в банке. Обычно крупные кредитные организации принимают страховую защиту, предоставляемую только партнёрскими компаниями.

- Финансовые показатели. Узнать их можно по статистике сборов и выплат. Эта информация находится в свободном доступе.

- Время работы на рынке. Хорошо, чтобы страховщик работал уже не один год и на деле доказал свою состоятельность выполнять взятые на себя обязательства.

- Рейтинг. Лучше всего купить страховку на квартиру в ипотеку у компании из верхней части ТОП.

Какая страховка при ипотеке обязательна?

Ипотечное кредитование – это целевой займ, предоставляемый гражданину для покупки жилого помещения. Приобретенная недвижимость находится в собственности заемщика, но существует обременение — ипотека в силу закона до полного погашения кредита. Соответственно, у потребителя есть право только на его использование для проживания. Согласно законодательству, гражданин обязан застраховать объект недвижимости при оформлении займа от имущественных рисков способствующих полному разрушению квартиры или дома. Это единственный вид страховки, закрепленный законодательными актами, который является обязательным.

Банковская организация обязана предоставить список компаний-страховщиков, с которыми она сотрудничает.

Рассмотрим, какие бывают страховки при ипотеке в качестве дополнительных услуг.

Важно знать! Банк не имеет право основывать свой отказ в выдаче займа на отсутствии подписанного договора о предоставлении дополнительных вариантов страховки.

Кредитными компаниями предлагаются следующие разновидности услуги в качестве дополнения:

- Страхование жизни при ипотеке;

- Расширенный пакет, включающий в себя все основные риски неуплаты кредита или потери имущества;

- Титульное страхование.

Рекомендуемая статья: Ипотека на комнату в коммунальной квартире или общежитии: банки, условия, список документов

Данные варианты не являются обязательными, они оформляются только на усмотрение заемщика.

Документы для оформления страховки

Каждая компания самостоятельно определяет, какой пакет документации требуется для покупки страховки объекта недвижимости по ипотеке. Обычно в него входит:

- Гражданский паспорт;

- Заявление об оформлении полиса. Часто выполнено в виде анкеты, требующей указать личные данные и состояние недвижимости;

- Технический паспорт на жильё;

- Договор купли-продажи;

- Информация о займе: размер кредита, номер договора, процентная ставка, срок предоставления заёмных средств, график погашения;

- свидетельство о праве собственности (если жильё покупается на вторичном рынке);

- отчёт об оценке.

Сколько стоит страховка квартиры при ипотеке

На конечную цену страхования недвижимости влияют различные факторы. Наиболее значимыми являются следующие:

- Возраст здания. Застраховать квартиру по ипотеке в новостройке можно обычно дешевле, чем в уже эксплуатирующемся доме. Если же зданию более 60 лет, некоторые страховщики вообще отказываются предоставить финансовую защиту.

- Незаконная перепланировка. Если в квартире была проведена перепланировка, не согласованная предварительно с соответствующими органами, страховщик может повысить тариф либо вообще отказать в подписании соглашения.

- Материал изготовления стен и перекрытий. Стоимость страховки жилья при ипотеке значительно возрастает, если в конструктивных элементах активно используется дерево.

- Тип объекта недвижимости. Цена страховка квартиры по ипотеке обычно заметно ниже, чем страхования частного дома.

- Наличие источников открытого огня и газа. Если есть сауна, печь, камин или проведён газ, это влечёт за собой повышение стоимости страховки на дом для ипотеки.

- Износ здания, в котором расположена квартира. Для домов в плохом техническом состоянии используется повышающий коэффициент.

- Рынок недвижимости. Страхование новостроек часто обходится дешевле, чем приобретаемого на вторичном рынке жилья.

Итак, сколько стоит страховка при оформлении ипотеки? Для квартир обычно показатель составляет от 0.1% до 0.25% от цены недвижимости. Для дома показатель может достигать 0.6%.

Лучшим решением станет комплексное страхование. Оно обеспечивает полную защиту. При возникновении целого ряда непредвиденных ситуаций страховщик будет готов произвести выплаты по займу. При долгосрочной ипотеке это очень предусмотрительный вариант. Главный недостаток комплексного страхования – большие расходы. Они вполне логичны, поскольку страховщик берёт на себя повышенные риски. Как видно, у оформления полиса с комплексной защитой есть свои плюсы и минусы. Каждому для себя нужно их проанализировать, чтобы решить: страховать всё или отдельные риски.

Обязательное и добровольное страхование квартиры

Законом прописаны требования относительно обязательного оформления страхового полиса на квартиру, приобретенную по договору ипотеки. Клиент обязуется приобрести страховку с базовым пакетом услуг. В зависимости от спектра рисков, от которых она защищает, выделяют несколько типов страхования. Одни из них являются добровольными, другие относятся к списку обязательных.

Титульное страхование

Полюс страхования титульного типа является добровольным, соответственно, оформляется на усмотрение клиента. Наличие такого документа защищает права собственности владельца.

Титульное страхование распространяется на следующие ситуации:

- Признание в судебном порядке одного из субъектов договора недееспособным на момент подписания бумаг.

- Выявления фальсификаций при заполнении документов.

- Ошибки при указании информации относительно жилплощади.

- Подписание документов под действием шантажа.

- Нарушения прав использования квартиры лицами, не достигшими совершеннолетия, или с ограниченной дееспособностью.

Риски финансового характера в титульном страховании имеют сроки действия. Последние 2 пункта имеет срок давности длиною в 3 года, остальные – 10 лет.

Личное

Нормативно-правовые акты страхового законодательства не обозначают приобретение полюса личного страхования для ипотечной квартиры как обязательного. Банки имеют личную заинтересованность относительно заключения договоров такого рода, поскольку возможно возмещение материальной компенсации в виде выплат.

Главными рисками личного страхования являются:

- гибель страхователя;

- банкротство предприятия, где работает страхователь;

- оформление инвалидности по состоянию здоровья;

- снижение или полное отсутствие дееспособности страхователем на некоторое время из-за возникновения заболевания.

Личное страхование оформляется на весь период кредитования или на короткий промежуток времени (например, 1 год). В случае страхования на весь период предусматривается частичное возвращение взноса при условии преждевременного закрытия ипотеки.

Что еще почитать:

- Страхование квартиры от пожара и затопления

- Как застраховать гражданскую ответственность собственникам квартир

- Понятие и виды имущественного страхования

Конструктив

Страхование ипотечной квартиры относительно конструктива является обязательным. Сумма страховки, которая возвращается в случае необходимости, равняется цене жилплощади.

Риски, оговоренные договором конструктива, – э о:

- грабеж с кражей ценного имущества;

- пожар (без воздействия человеческого фактора);

- обрушение части квартиры (например, балкона);

- протекание крыши, что делает квартиру непригодной для проживания.

Страхование конструктивных элементов квартиры для ипотеки предусматривает наличие стандартного пакета документов для всех компаний.

Военная ипотека

Приобретение квартиры по ипотеке военнослужащими осуществляется по особой программе. Погашение ипотечного кредита осуществляется не за счет физического лица, как это происходит обычно, а за счет государства.

С целью получения ипотеки военнослужащему достаточно позаботиться об открытии личного лицевого счета. Туда ежемесячно будут перечисляться средства. Распоряжаться данными средствами на свое усмотрение военнослужащий не имеет права. Максимальна сумма, доступная для погашения ипотечного долга в такой ситуации, составляет 3 миллиона рублей.

Программа не имеет ограничений относительно типа приобретенного жилья – военнослужащий может приобрести как новую квартиру, так и ту, что уже была в пользовании. Существует нюанс оформления страховки на имущество такого рода: подписывать договор страхования необходимо ежегодно. Страхованию подлежат исключительно элементы, являющиеся конструктивными.

Комплексное страхование

Главным плюсом договора комплексного страхования является максимальная защита всех застрахованных объектов. Такой тип страхования является актуальным для тех, кто подписывает договор ипотечного страхования на несколько лет.

Существенный минус страхования комплексного типа является стоимость оформления таких документов. Такая договоренность защищает страхователя от большого количества рисков, поэтому и цена соответствующая.

Каждый страхователь сам решает вопрос целесообразности приобретения полюса комплексного страхования для защиты своей квартиры. Нужно подчеркнуть, что отказаться от всех элементов конструктивного страхования клиент не имеет права.

Главный вопрос: как сделать страховку на квартиру по ипотеке дешевле?

Приложив немного усилий, можно значительно снизить процент страхования ипотечного кредита. Некоторые возможности совсем простые, другие требуют некоторого времени и действий. Уменьшить стоимость страховки квартиры при ипотеке можно следующим образом:

- Пользуйтесь акциями и спецпредложениями. Практически каждая страховая компания время от времени проводит мероприятия по привлечению новых клиентов. В этот период её услуги особенно выгодные. Не будет лишним при страховании ипотечного имущества просто попросить о скидке. Иногда такие просьбы удовлетворяются, и стоимость услуг снижается на 5-10%.

- Берите молодых созаёмщиков. Страховые организации расценивают пожилых как нетрудоспособных. Они принимают во внимание высокие риски появления болезней и даже смерти. Это влияет на процент. Поэтому то, сколько стоит застраховать квартиру при ипотеке, нередко зависит и от возраста созаёмщика.

- Переход в другую страховую. Через год после истечения срока действия договора страхования можно сменить компанию. Некоторые организации предлагают «перебежчикам» скидку на свои услуги вплоть до 15%. Поэтому до истечения срока действующего соглашения можно навести справки о предложениях других страховщиков.

- Оформите квартиру на женщину. Тариф при страховании при покупке квартиры в ипотеку часто зависит от пола. Мужчинам обычно приходится платить намного больше, чем женщинам.

- Не покупайте полис в банке. У сотрудников кредитных организаций есть план по продажам страховок. Не нужно помогать им его выполнять. Кредитные организации вкладывают в цену свою прибыль. Поэтому в банке страховка имущества по ипотеке будет стоить многократно дороже, чем непосредственно в страховой организации.

- Найдите лучшее предложение на рынке. Для этого не требуется посещать офисы всех страховых компаний, звонить им и даже переходить на сайты. Удобный калькулятор на нашем сервисе рассчитает, сколько стоит ипотечное страхование по конкретным условиям в разных компаниях. Предложенные варианты можно сравнить и выбрать лучший.

- Платите только за стоящие риски. Не стоит включать в страховку на дом по ипотеке всё подряд. Практически невозможные события можно исключить. Это несколько снизит цену страховых услуг.

Сравнение комплексного и отдельного страхования

Клиент банка вправе застраховать исключительно залоговое имущество, однако страховые организации предлагают более выгодное комплексное решение. Кредитное учреждение может отказать клиенту в выдаче кредита или одобрении заявки по сниженной ставке, если он откажется от страхования каждой позиции.

Отметим, что комплексная страховка варьируется в пределах одного процента от размера займа и может снижаться до 0.5%, а рассчитать сумму страховки по ипотеке можно с помощью сайта sravni.ru. Получение комплексной страховки обладает следующим преимуществом: получение одного полиса по выгодному тарифному плану, в который входит страхование жизни, имущества и титула.

ТОП лучших страховых компаний России для оформления страховки на ипотечную квартиру

№1. Сбербанк Страхование

Компания является дочерней организацией Сбербанка России. Её специализация – страхование заёмщиков банка. По ипотеке одной из лучших является программа «Защищённый заёмщик». На процентную ставку влияет пол и возраст страхуемого. Агентство «Эксперт РА» присвоило Сбербанк Страхованию рейтинг ruAAA со стабильным прогнозом.

Преимущества:

- Финансовая стабильность и надёжность.

- Удобство и высокая скорость оформления в офисе.

- При покупке страховки на квартиру под ипотеку онлайн предоставляется 10-процентная скидка.

Недостатки:

- Завышенные тарифы. Стоимость страхования объекта недвижимости при ипотеке выше, чем средняя на рынке.

- Менеджеры активно навязывают дополнительные услуги

№2. Ингосстрах

Крупный и известный страховщик в России, заслуживший безупречную репутацию. По рыночной доле находится на 6 месте. Агентство «Эксперт РА» присвоило компании рейтинг ruAAA со стабильным прогнозом.

Компания имеет представительства во многих городах Российской Федерации, в том числе в небольших. Она платежеспособная и надёжная, не ищет формальных поводов, чтобы отказать в выплате. Страховщик предлагает оформить страхование недвижимого имущества ипотеки в онлайн-режиме. Единственное, что смущает клиентов – высокая стоимость полисов страхования жизни и здоровья для Сбербанка, а также много исключений по рискам.

№3. СОГАЗ

Это крупный страховщик, который был создан для страхования Газпрома. Бренд СОГАЗ стал результатом объединения компании с ВТБ. В результате организация вышла на первую позицию по величине сборов. Агентство «Эксперт РА» присвоило страховщику высший рейтинг ruAAA со стабильным прогнозом. Главная специализация компании – страхование крупного бизнеса и промышленных объектов. С физическими лицами организация работает не так много. Главным партнёром выступает Газпромбанк.

СОГАЗ имеет представительства во многих районах Российской Федерации. Компания платежеспособная и обладает финансовой надёжностью. К недостаткам можно отнести старания сотрудников навязать добровольную страховку и сложность получить консультацию или обсудить вопросы в телефонном режиме.

№4. ВСК Страхование

Компания хорошо известна на российском рынке. По величине сборов занимает восьмую позицию. Агентство «Эксперт РА» присвоило ruAA.

Представительства ВСК открыты во многих регионах Российской Федерации, в крупных и небольших городах. Тарифы достаточно высокие. Пользователи могут узнать, сколько стоит страховка недвижимости при ипотеке и сразу же оформить полис онлайн. Многие клиенты отмечают проблемы в том, чтобы дозвониться и пообщаться с представителем компании по телефону.

№5. РЕСО-Гарантия

Многие россияне полюбили этого страховщика. По величине сборов он уверенно находится на четвёртой позиции. Агентство «Эксперт РА» присвоило ему рейтинг ruAA+ со стабильным прогнозом. Специализация страховщика – страхование физлиц, он имеет много положительных отзывов по урегулированию убытков.

РЕСО-Гарантия является единственной компанией, которая страхует жизнь заёмщиков возрастом старше 60 лет. Страховщик периодически проводит акции, позволяющие выполнить страхование залогового имущества при ипотеке на особенно выгодных условиях. Расстраивает несколько непредсказуемое ценообразование, в разных отделениях страховщика могут устанавливать различные тарифы для одного клиента.

№6. АльфаСтрахование

Это крупный и известный страховщик, по величине сборов он находится на второй позиции в России. Агентство Fitch Ratings присвоило организации рейтинг ВВ с прогнозом «Позитивный».

АльфаСтрахование с готовностью предоставляет скидки клиентам, которые переходят из других организаций (исключение – заёмщики Сбербанка). Компания предлагает привлекательные тарифы, отличается финансовой надёжностью. Даже если оформляется заём на небольшую сумму, страховщик требует прохождение медосвидетельствования.

№7. ВТБ Страхование

Компания является дочерней организацией ВТБ. Она находится на 7 позиции по величине сборов. Агентство «Эксперт РА» присвоило страховщику рейтинг ruAAA со стабильным прогнозом. Компания работает по высоким тарифам, у неё страхуются заёмщики ВТБ. Страховку можно быстро и удобно оформить прямо в банке. Организация известна высокой финансовой надёжностью.

Страховщик предлагает оформить полисы со сроком от 3 до 20 лет с единовременной оплатой. Если клиент погасит ипотеку досрочно, потраченные на страхование деньги возвращены не будут. При оформлении кредита на жильё в банке ВТБ очень сложно застраховаться в иной страховой компании.

№8. Росгосстрах

Компания является самой старшей на российском рынке страхования. В прошлом она уверенно была лидером, но в последние годы сдала свои позиции. Удар по репутации нанесло урегулирование убытков по автогражданке: частые отказы и многократные занижения выплат отпугивают потенциальных клиентов. Компания работает над изменением своего подхода с целью преодоления кризиса.

Росгосстрах имеет развитую сеть филиалов, которые работают даже в небольших населённых пунктах. Многие россияне ещё доверяют ей благодаря завоеванному имиджу. Компания предлагает средние тарифы. С 2021 года она не является аккредитованным страховщиком Сбербанка.

№9. Ренессанс

Компания ведёт деятельность во многих крупных городах Российской Федерации. По величине сборов страховщик занимает девятую позицию. По версии агентства «Эксперт РА» компания отвечает требованиям для рейтинга ruAAA со стабильным прогнозом.

Компания всегда открыта для своих клиентов. К ней легко дозвониться, оператор поможет быстро провести расчёты. С прошлого года перестала быть аккредитованной в Сбербанке.

№10. Зетта

До ребрендинга называлась «Цюрих». По величине сборов находится на 24 позиции. Хотя страховщик не является очень известным и крупным, он создал положительный имидж по обслуживанию клиентов и выполнению своих обязательств. Агентство «Эксперт РА» присвоило организации рейтинг ruA+ со стабильным прогнозом.

Компания является аккредитованной во многих банках, имеет выгодные тарифы. К недостаткам можно отнести необходимость медосвидетельствования для страхования жизни, даже когда сумма страховки по ипотеке небольшая.

Почему может подорожать страховка ипотеки

Итоговая стоимость страховки по ипотеке зависит от тарифов, которые установлены страховой компанией. На цену влияют факторы, из-за которых повышается риск порчи недвижимости или наступления смерти заемщика.

На стоимость страхования жизни будут влиять такие факторы:

Возраст. Основной фактор при страховании жизни и здоровья — это возраст заемщика. Чем меньше ему лет, тем ниже тариф. Так, стоимость будет отличаться в 5-10 раз. А лицам старше 60 лет и вовсе могут отказать в таком страховании.

Профессия и условия труда. Для лиц, которые трудятся в сложных условиях, с высоким риском получения травм, цена будет максимальной. Это, прежде всего, пожарные, полицейские, спасатели и так далее. А вот для работников офиса тариф будет минимальный.

Здоровье. При страховании жизни необходимо заполнить специальную анкету, где указываются все заболевания. Скрывать их не стоит, поскольку в случае наступления инвалидности или смерти, могут отказать в выплатах. Соответственно чем серьезнее заболевание, тем выше тариф.

На стоимость страхования залогового имущества влияет:

Вид жилплощади. Страхование квартиры обойдется дешевле, чем страхование дома.

Материал стен. Стоимость страхования деревянных сооружений будет больше, поскольку такое жилье имеет большую вероятность порчи.

Год постройки. Чем больше возраст дома, тем выше тарифы.

На стоимость страхования права собственности влияют следующие факторы:

Число сделок. Если право собственности по объекту передавалось много раз, то риски возникновения третьих лиц, претендующих на жилье, возрастают. Следовательно, чем больше сделок, тем выше стоимость полиса страхования.

Срок нахождения недвижимости у прежнего владельца. Этот срок должен быть не менее трех лет, иначе в страховании отказывают, либо сильно повышают тариф.

Возраст продавца жилья. Тариф повышается ели это пожилые люди.

Порядок действий при возникновении страхового случая

Каждая компания определяет последовательность действий при наступлении страхового случая. Узнать о ней можно из страхового договора. Стандартными для большинства являются такие шаги (на примере повреждения имущества):

- Постарайтесь сделать всё возможное, чтобы уменьшить либо предотвратить ущерб и спасти застрахованное имущество.

- Без промедления вызовите соответствующую службу: • при затоплении – работников ЖЭКа; • при пожаре – противопожарную службу; • при противоправных действия – работников полиции.

- Получите от представителей служб документы, подтверждающие их вызов и причинение ущерба.

- Свяжитесь со страховщиком, чтобы он организовал осмотр повреждённого имущества и определил величину причинённого ущерба.

Нельзя изменять картину происшедшего – всё должно оставаться в том виде, в котором находилось после повреждения. Если для уменьшения ущерба либо для безопасности нужно что-то изменить, эти действия следует согласовать со страховой компанией. Без разрешения страховщика предпринимать изменения можно через 2 недели, заблаговременно выполнив фото- и видеофиксацию.

Продление страховки

Обязанность заемщика — своевременно возобновлять договор страхования имущества при ипотеке. Перерывы между страховыми полисами исключены.

За каждый день просрочки будет начислена пеня или неустойка. Однако в некоторых банках, например, в Сбербанке, неустойка начнет высчитываться с 31-го дня с момента нарушения. За это время нужно успеть продлить страховой полис.

Продление возможно как с ранее выбранной компанией, так и с новым страховщиком. Главное — чтобы он был аккредитован вашим банком.

Какие документы предоставить страховщику

Страховщик может потребовать предоставить такие документы:

- оригинал извещения о возникновении страхового случая;

- заявление на получение страхового возмещения;

- копия полиса;

- документы компетентных органов. Они должны иметь подпись должностных лиц и иметь заверение печатью. Это могут быть: — справка из Федеральной гидрометеорологической службы о стихийном бедствии — постановление о возбуждении/отказе в возбуждении уголовного дела в Государственной противопожарной службе с обозначением места и причины возгорания; — справка о противоправных действиях с постановлением в возбуждении/отказе в возбуждении уголовного дела; — справка о повреждении водой с описанием причин происшедшего и указанием виновных лиц.

- копия гражданского паспорта;

- копия договоров купли-продажи, копия Свидетельства на право собственности или другого документа, который бы подтверждал страховой интерес.