Жилищный накопительный кооператив в Казани позволяет клиентам приобрести квартиру на выгодных условиях. Компания работает с 2014 года. За прошедшее время наработана значительная клиентская база, это позволяет сделать вывод о репутации фирмы. Личный кабинет znk.ru позволяет ускорить и упростить сотрудничество с компанией.

Вход в личный кабинет

Процесс входа в дистанционный сервис обслуживания znk.ru состоит из таких этапов:

- Выполняется открытие страницы входа в личный кабинет. Для этого можно использовать прямую ссылку https://znkrf.ru/lk/ или осуществить переход через официальный сайт компании.

- Далее последовательно вводится логин и пароль. Следует выбрать английскую раскладку на клавиатуре.

- Нажимается окно с надписью «Войти».

Жилищные накопительные кооперативы или ипотека: интересы граждан против банковского лобби?

Белгород. 14.05.2021. ABIREG.RU – Аналитика – По данным Минстроя РФ и банка Дом.РФ, с 2004 года объем ипотечного кредитования в стране вырос в 33 раза. Россияне активно берут банковские кредиты на приобретение жилья, уплачивая банкам немалые проценты. При этом мало кто из граждан знает о существовании альтернативы без переплат в форме жилищных накопительных кооперативов. Почему ЖНК остаются в тени на рынке недвижимости и кому это выгодно, разбирался «Абирег».

Накопительный или строительный?

Для начала необходимо пояснить, что речь пойдет именно о жилищных накопительных кооперативах, которые часто путают с жилищно-строительными. Между ними есть принципиальная разница: если в ЖСК граждане объединяются, чтобы собрать средства и построить для себя один конкретный дом, то в ЖНК люди накапливают деньги на жилье для его приобретения. При этом, в зависимости от устава кооператива, жилье может быть куплено в различных регионах у различных строительных компаний и физических лиц, причем как на первичном, так и на вторичном рынке.

Показательно, что из 85 регионов страны только в 19 субъектах действуют жилищные накопительные кооперативы – в Республиках Башкортостан, Марий Эл, Хакасия, Татарстан, в Крыму и Ханты-Мансийском автономном округе, Самарской, Белгородской, Нижегородской, Саратовской и Свердловской областях, Пермском, Красноярском, Краснодарском, Приморском, Алтайском краях, в Санкт-Петербурге и Москве. По данным Банка России, который контролирует деятельность всех ЖНК, по состоянию на 9 апреля 2021 года в перечень действующих на территории страны жилищных накопительных кооперативов включены 44 кооператива. Правовые, экономические и организационные основы деятельности ЖНК установлены Федеральным законом № 215-ФЗ от 30.12.2004 «О жилищных накопительных кооперативах».

ЖНК или ипотека: что выгоднее?

Прежде стоит отметить, чем принципиально отличаются механизмы ЖНК и ипотечного кредитования. Ипотека предполагает, что квартира оформляется в собственность жильца, но до окончания выплат остается в залоге у банка. ЖНК отличается тем, что жилье сразу передается пайщику, но остается в собственности кооператива до полного погашения его стоимости. Однако при этом деньги, вносимые пайщиком в счет выкупа квартиры, остаются полностью в его собственности, пока квартира является собственностью ЖНК.

Кроме того, по словам представителей различных жилищных накопительных кооперативов, механизм покупки квартиры или дома через накопление в ЖНК позволяет приобрести жилье в рассрочку на гораздо более выгодных условиях, чем с помощью ипотеки в банке. В чем секрет? Во-первых, в период накопления первой части, дающей право на приобретение квартиры, покупатель вносит деньги в кооператив и на них начисляется доход. Получается такой удобный вклад с возможностью пополнения.

Во-вторых, в отличие от ипотеки, платежи в накопительном кооперативе после приобретения квартиры не аннуитетные, как во всех банках, а дифференцированные, т. е. заемщик в ЖНК ежемесячно вносит разные суммы, размер которых с каждым платежом уменьшается. Помимо этого, нет дополнительной нагрузки на пайщика в виде сопровождения кредита, обслуживания счета и т. п.

Также покупатели квартиры избавлены от необходимости подтверждать свои доходы, оформлять страховки и привлекать поручителей или созаемщиков. Нужны только паспорт, ИНН и СНИЛС. Членом ЖНК может стать любой человек, которому исполнилось 16 лет, независимо от того, где он живет, какой у него уровень дохода и социальное положение. Верхнего возрастного предела не существует. Жилищные накопительные кооперативы – это выход для тех людей, кому банки не одобряют ипотеку. Это могут быть те, кто недавно сменил место работы, а также самозанятые и другие работники с нефиксированными доходами. За счет этих условий кооператив доступен для большинства граждан с различным уровнем достатка, при разных жизненных обстоятельствах.

Есть еще один плюс – пайщик получает доход. Участие в кооперативе состоит из двух стадий – стадия накопления и стадия погашения. Так вот на все денежные средства, которые человек вносит на стадии накопления, начисляется доход. По итогу года он распределяется на всех пайщиков в виде процентов на накопления.

ЖНК ЖНК рознь

Надо сказать, что порядок приема в члены кооператива, определение размера, состава и процедуры внесения паевых взносов в различных ЖНК несколько отличаются и зависят от устава кооператива. Сам документ утверждается общим собранием членов ЖНК.

Есть накопительные кооперативы, которые реализуют в основном государственные жилищные программы с использованием дотаций, госзаказов и т. д. Пример такого кооператива – белгородский ЖНК «Новая жизнь». В этом кооперативе пайщикам предоставляется жилье в конкретных домах определенных категорий в соответствии с планом реализации программы.

Отличаются ЖНК по географии выкупа жилья и сотрудничеству с определенным кругом застройщиков. Так, ЖНК «Жилищные возможности» из Казани работает с генеральным партнером – федеральной девелоперской , реализующей проекты в Казани, других городах Республики Татарстан, а также в Башкортостане и Самарской области. В числе преимуществ кооператива – работа по программе Trade In, при которой можно поменять старую квартиру на новую с доплатой. Количество участников программы беспроцентной рассрочки в ЖНК «Жилищные возможности» на 2021 год составило 5,7 тыс. вступивших в кооператив, 2,8 тыс. – это действующие пайщики, всего 4,2 тыс. приобретенных квартир.

Данный ЖНК выкупает квартиры для пайщиков без фиксированной стоимости квадратных метров. А вот жилищный накопительный кооператив «ЖБК-1» в Белгороде как раз предоставляет такую возможность своим пайщикам, что еще более выгодно для покупателей.

Отличие белгородского ЖНК «ЖБК-1» в том, что он позволяет пайщикам вносить денежные средства поэтапно и фиксировать за собой стоимость квадратного метра, которая сложилась на момент внесения денежных средств. Такая же система распространяется на индивидуальное жилищное строительство с поправкой на то, что кооператив не может приобретать землю. Поэтому для покупки дома через ЖНК земля должна быть в собственности члена кооператива. Важно, что в качестве паевого взноса можно использовать материнский капитал.

Такой опыт выкупа квартир и ИЖС по квадратным метрам уникален для России. За 12 лет существования со всей России в кооператив «ЖБК-1» вступили около 8 тыс. человек. Для пайщиков было приобретено больше 2 тыс. квартир по всей стране. Руководство корпорации «ЖБК-1» уже много лет пытается распространить выгодный для граждан опыт на федеральном уровне. Надежность метода продаж квартир по квадратным метрам была проверена в 2013 году Счетной палатой РФ. Также проект ЖНК «ЖБК-1» принят в Агентстве стратегических инициатив. Ежегодно работа Кооператива контролируется и проверяется Центробанком РФ. Однако пока механизм успешно реализуется только в Белгородской области.

ЖНК & ипотека: кому господдержку?

Несмотря на некоторые различия в действующих российских ЖНК, общим для всех жилищных накопительных кооперативов в стране является их некоммерческая форма организации, поскольку такое добровольное объединение граждан создано с целью удовлетворения потребностей членов кооператива в жилых помещениях путем объединения паевых взносов. Согласно 215-ФЗ, никакую иную деятельность жилищный накопительный кооператив осуществлять не вправе, равно как и заниматься рекламой своей деятельности. Если быть точнее, ЖНК может привлекать новых пайщиков за счет агитации, но без использования на эти цели средств общего паевого фонда.

С учетом конкуренции на рынке недвижимости, отсутствие профессионального продвижения ЖНК представляется существенным недостатком, особенно на фоне большого количества рекламы об ипотечных банковских продуктах, а также официальной информации о различных мерах государственной поддержки населения и субсидирования процентной ставки для банков.

Основатель строительной корпорации ЖБК-1 (Белгород) Юрий Селиванов уверен, если бы в каждой области на государственном уровне развивали механизм ЖНК, то вовлечение в строительную отрасль в год только 10% накоплений населения (а это порядка 6 трлн рублей) и активизация смежных отраслей увеличили бы объем капиталовложений в экономику на 60 трлн рублей и жилищный вопрос был бы решен у 20-30% населения.

Накопления под защитой

Вступающий в ЖНК обязательно должен быть зарегистрирован налоговой службой в Едином государственном реестре юридических лиц (ЕГРЮЛ).

Интересы пайщиков защищены со стороны государственных контролирующих органов. В частности, работа ЖНК контролируется Центробанком и каждый год проходит обязательные аудиторские проверки. Кроме того, общее собрание членов кооператива ведет контроль над деятельностью ЖНК, то есть любой из пайщиков по требованию может получить доступ к финансово-отчетной документации кооператива. Также в некоторых регионах, например в Белгородской области, деятельность ЖНК дополнительно проверяется местной администрацией, ей дается определенная оценка.

Кроме того, деньги пайщиков, которые направлены в кооператив в виде взносов, защищены от инфляции, так как денежные средства пайщиков вкладываются в реальную недвижимость.

ЖНК в тени

В 2021 году в указе о национальных целях и стратегических задачах президент России Владимир Путин поставил цель кардинально решить жилищный вопрос. Одним из путей ее достижения может стать распространение жилищных накопительных кооперативов по всей стране.

Действующие под надзором государства жилищные накопительные кооперативы могут стать выгодной альтернативой ипотеке, в том числе льготной, и повысить доступность жилья для населения. Тем более что программу ипотеки с господдержкой пока не планируется продлевать во всех субъектах РФ после 1 июля 2021 года.

Однако, несмотря на все преимущества и подходящий исторический контекст, когда ЖНК могли бы получить масштабное распространение, фактически кооперативы остаются в тени ипотечных банковских программ. И главная причина в том, что ЖНК как некоммерческая организация не может заниматься широкой рекламой своей деятельности, поскольку это фактические расходы средств пайщиков. Банки же активно лоббируют собственные интересы, в том числе услуги по ипотеке, с которыми сопряжены смежные услуги ежегодной страховки имущества и жизни заемщика.

Успешный опыт отдельных ЖНК может быть полезен при распространении механизма на федеральном уровне. Но пока соответствующего решения от госструктур, ответственных за исполнение указа президента в части решения жилищного вопроса, нет.

В том, что именно государство должно помочь механизму ЖНК выйти из тени ипотеки, уверен основатель ЖБК-1 Юрий Селиванов: «Если бы государство вместо субсидирования банковских ипотек просубсидировало пайщиков на 15-25%, то сотни тысяч людей вступили бы в кооперативы. Деньги вернулись бы государству многократно в виде налогов со строительного комплекса и налогов смежных отраслей».

Льготная ипотека прекращается. Что дальше?

Само понятие ипотечного кредитования в России всегда на слуху, это понятный и привычный для обывателя термин. Также это приемлемый вариант для тех, кто хочет поскорее получить свое жилье, пусть и с переплатой в виде процентов. По данным Объединенного кредитного бюро (ОКБ), в первом квартале 2021 года банки выдали 390 тыс. ипотечных кредитов. Это на 22% больше, чем за аналогичный период 2020 года. При этом, как отмечает гендиректор ОКБ Артур Александрович, темпы роста ипотечного кредитования замедлились. Он связывает это с тем, что россияне досрочно реализовали спрос на ипотечные кредиты, а также с ростом цен на недвижимость.

Что касается программы льготной ипотеки, то она должна быть временной, считает замглавы ЦБ Ольга Полякова. «С нашей точки зрения, та программа, которая была введена в период кризиса, именно антикризисная и носит временный характер. Поэтому, если мы говорим о продлении, то это должна быть трансформация этой программы. И она должна носить уже более адресный, направленный, социальный характер, в противном случае мы с вами придем к тому, что рынок будет перегрет», – заявила госпожа Полякова. Поэтому, с учетом взлета цен на недвижимость, ждать продления льготной ипотеки не приходится. Очевидно, что это скажется на доступности жилья.

Таким образом, нельзя отрицать, что в условиях непростой экономической ситуации в стране гражданам необходимо предложить альтернативные, доступные варианты приобретения квадратных метров. Будет ли это механизм ЖНК или на основе уникального опыта действующих кооперативов, как в той же Белгородской области, появится какое-то новое, интересное решение – покажет время.

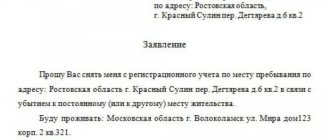

Порядок приобретения жилья

Для покупки жилого помещения через некоммерческую организацию следует подготовить такую документацию:

- паспорт гражданина Российской Федерации – необходим для заключения соглашения на бронь жилья в новостройке по конкретному адресу;

- индивидуальный налоговый номер – понадобится для осуществления регистрации в реестре юридических лиц, чтобы оформить членство в ЖНК.

Процесс покупки жилища с использованием рассрочки происходит по такому алгоритму:

- Клиент самостоятельно выбирает подходящее жилое помещение среди доступных предложений от застройщика.

- Оформляется заявка на вступление в кооператив. При этом потребуется провести оплату в 10 000 рублей в качестве вступительного взноса. Плюс к этому вносится 1000 рублей, которая является ежемесячным обязательным взносом.

- Заключается специальный договор на бронь подобранного жилого помещения. При этом величина паевого взноса должна составлять, как минимум, 50% от стоимости жилья. В дальнейшем кооператив самостоятельно выкупит жилье у застройщика по факту сдачи в эксплуатацию.

- Производится активация дистанционного сервиса обслуживания, это позволит отслеживать все финансовые операции, а также вносить платежи.

- Следующим шагом станет использование услуг оценочной компании. Это позволит установить действующую стоимость жилого квадратного метра в сданном строительном объекте. На основании оценки осуществляется перерасчёт паевого взноса.

- Далее клиент принимает жилье. Это сопровождается подписанием соответствующих актов. С данного момента он получает право на проведение ремонта, заселение и прописку. Также допускается погашать задолженность любыми частями.

Важно! По факту закрытия долгового обязательства клиент оформляет квартиру в свою собственность.

Как купить квартиру через жилищный кооператив?

Для начала нужно стать членом этой добровольной структуры. Коллективная деятельность имеет одну направленность — получение жилья. В организации действует устав. В нем отражены все договорные моменты.

Внимание!!! Чтобы вступить в жилищные кооперативы в России, вам должно исполниться 16 лет.

Получить право собственности на жилплощадь можно только после погашения взносов. Деятельность кооператива прописана в Жилищном кодексе (11 глава). Члены сообщества могут реконструировать, приобретать и содержать многоквартирный объект. Отсюда выходит формула. Участвовать в проекте может не менее 5 граждан. Максимальный состав объединения не должен превышать количество квартир в жилом доме. Некоторая категория граждан имеет первостепенное право зачисления в кооператив:

- малоимущие слои населения;

- лица, признанные нуждающимися в жилплощади.

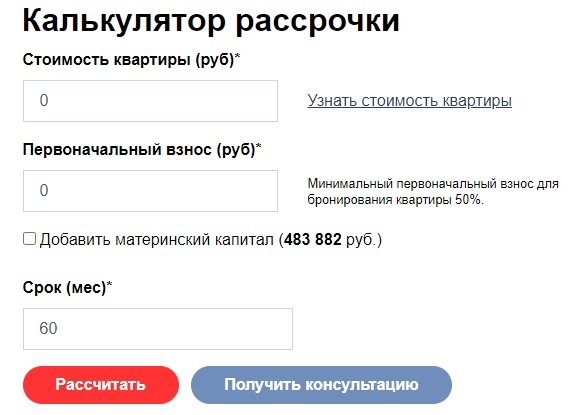

Калькулятор стоимости рассрочки

Каждый клиент организации ЖНК в Казани может воспользоваться специализированным калькулятором, который позволит сравнить предложение компании с банковскими организациями. Банки предоставляют возможность приобретения жилья по ипотечной программе.

Для проведения расчетов понадобится перейти в раздел под названием «Калькулятор» на официальном сайте компании. В дальнейшем потребуется ввести такую информацию:

- стоимость приобретаемого жилого помещения;

- размер первоначально паевого взноса;

- желаемый срок действия рассрочки;

- планируется ли использовать материнский капитал.

По окончании ввода данных останется кликнуть по окошку с надписью «Рассчитать».

Как вступить в кооператив?

- Вы подаете заявление, которое рассматривается в течение месяца;

- оплачиваете вступительный взнос;

- оформляется протокол, где указывается порядок внесения добровольных отчислений.

Рекомендуемая статья: Продажа квартиры по военной ипотеке

Правила оформления квартиры в собственность

- Право регистрируется в реестре;

- сдается документ, где указано, что вы оплатили все взносы;

- к списку подаваемых документов относится устав;

- конечная информация отражается в протоколе.

Функционал личного кабинета

С помощью дистанционного сервиса обслуживания пользователь сможет осуществлять такие действия:

- вносить членские взносы – для проведения операции понадобится перейти в раздел личного кабинета под названием «Оплатить паевой взнос». После этого загружается окно, где потребуется ввести номер платежного пластикового инструмента и контактный телефонный номер. В дальнейшем пользователь будет направлен на банковский сервер для проведения платежа;

- проводить паевой платеж – внесение паевого взноса осуществляется через пункт дистанционного сервиса обслуживания под названием «Оплатить паевой взнос». В дальнейшем выполняются идентичные операции предыдущему пункту;

- просматривать остаток задолженности;

- ознакомиться с архивными финансовыми операциями – необходимо учитывать, что при проведении платежей по членским и паевым взносам они могут не сразу отображаться в истории. Для этого может потребоваться до трёх рабочих дней;

- печатать квитанции об оплате.

Важно! В личном кабинете можно распечатать квитанцию на оплату для дальнейшего проведения платежа в кассе банковских компаний.

На сайте можно изучить актуальные новости компании ЖНК.

The following two tabs change content below.

- Об авторе

- Последние записи

Никита Аверин

В 2021 году окончил ФГБОУ ВО «Саратовский государственный технический университет им. Гагарина Ю.А.», г. Саратов, по направлению подготовки «Информатика и вычислительная техника». В настоящее время являюсь администратором сайта kabinet-lichnyj.ru. (Страница автора)

Краткий список минусов

- Если вы внесете 50%, нужно ждать несколько лет. Это прописано в договоре. Взяв ипотечный кредит, вы заезжаете сразу в новую квартиру;

- просрочка взносов карается штрафами и риском исключения из структуры;

- ежегодные взносы не возвращаются, если ЖНК ликвидируют или вы его самостоятельно покинете;

- продолжая пункт выше… кооператив может обанкротиться;

- договора не имеют государственной регистрации;

- если вышли досрочно из кооператива, заплатите неустойку;

- жилплощадь принадлежит ЖНК до погашения последнего взноса;

- отстоять права в суде — проблематично.

Надеемся, в статье вы нашли ответы на все вопросы о жилищных кооперативах в России. Они альтернатива ипотеке или нет?

Оцените автора

(

1 оценок, среднее: 5,00 из 5)

Поделитесь в социальных сетях

Автор:

Мария Юрьевна Сохань

Дата публикации21 декабря, 201825 февраля, 2019

Что такое договор ЖСК

Мнение эксперта

Дмитрий Носиков

Юрист. Специализация семейное, жилищное право.

Согласно ст. 110 ЖК РФ, жилищный или жилищно-строительный кооператив (ЖК или ЖСК) – добровольное объединение граждан (пайщиков), создаваемое для помощи в приобретении жилья за их собственные средства, а также последующего управления домом. Он обеспечивает организацию работ по строительству и дальнейшему содержанию многоквартирного дома, расходы на которые оплачиваются за счет взносов членов кооператива. Последний может сам являться застройщиком или только инвестировать в строительство, которым будет заниматься другая строительная компания.

Отношения между объединением и его членами (будущими собственниками квартир) регулирует отдельный документ – договор ЖСК (паенакопления). Он содержит основную информацию о правах и обязанностях сторон в рамках инвестирования строительства и условиях передачи жилья после его завершения. После подписания документа все условия продажи квартиры считаются согласованными, а правоотношения сторон приобретают юридическую силу.

Взаимоотношения кооператива и пайщика регулирует не только договор, но и устав. Последний может содержать существенные условия деятельности кооператива, не отраженные в самом договоре. Подписывая последний, пайщик автоматически соглашается с положениями устава.

Отличия от ДДУ

Разница между договорами Долевого участия в строительстве (ДДУ) и ЖСК состоит в разных источниках регулирования процедур покупки недвижимости по каждому из документов. Если в первом случае многие аспекты приобретения жилья и защиты прав дольщиков установлены на законодательном уровне, то решение спорных ситуаций между пайщиками и кооперативом при их возникновении осуществляется на основании внутренних документов объединения.

| Критерий | Тип договора | |

| ЖСК | ДДУ | |

| Законодательное регулирование | Раздел V ЖК РФ Устав организации и положения договора | Закон № 214-ФЗ «Об участии в долевом строительстве…» |

| Регистрация в Росреестре | Регистрируется только право собственности по окончании всех выплат и завершении строительства | Обязательно регистрируется каждый экземпляр ДДУ |

| Цена квартиры | В договор может быть включен пункт о невозможности пересмотра цены недвижимости. При отсутствии такового нет законодательных ограничений на увеличение стоимости объектов, если возникнут обстоятельства, препятствующие завершению строительства по оговоренной ранее сумме (удорожание стройматериалов и пр.). | Указанная сумма является окончательной и не может меняться. Иногда застройщик может предложить допсоглашение, предусматривающее увеличение цены, на которое дольщик вправе не соглашаться. |

| Завершение строительства | Ответственность за несоблюдение сроков строительства не предусмотрена, если иное не указано в документе. | Четкие сроки, при нарушении которых у застройщика возникает обязательство компенсировать дольщикам понесенные издержки. |

| Порядок выплат | Паевые взносы могут вноситься на этапе строительства и после сдачи объекта | Цена объекта (в том числе с возможностью рассрочки) должна быть полностью выплачена до окончания строительства |

| Защита прав | Действие закона «О защите прав потребителей» не распространяется | Дольщики считаются потребителями, поэтому вправе отстаивать свои права согласно закону «О защите прав потребителей». |

Почему из всех вариантов выбрали ЖНК

В 2015 году я получила в наследство около 1,5 миллиона ₽. В то время дочь жила в арендованных квартирах, и на семейном совете решили вложить деньги в её жильё. На эту сумму мы могли купить малосемейку на окраине Казани или однокомнатную квартиру в пригороде. Ни тот, ни другой вариант нас не устраивали. Оформить ипотеку не могли, потому что я и муж — оба фрилансеры, работаем по гражданско-правовым договорам (ГПХ) с разными заказчиками, и постоянной работы у нас нет. Дочка только устроилась на новую работу, соответственно, на ипотеку тоже рассчитывать не могла.

Тянуть с покупкой мы не хотели — через год из-за инфляции этих денег не хватит даже на половину однокомнатной квартиры — и обратились к риелтору. Договорились, что он будет мониторить объявления о продаже, и если появится недорогая квартира, сразу нам сообщит. Риелтор предупредил, что сумма маленькая, и найти подходящий вариант будет сложно. Предложил рассмотреть покупку квартиры в рассрочку через жилищно-накопительный кооператив: нет переплаты за проценты и документы с работы не нужны.