Что изменится в 2021 году

Законодатели ежегодно перевыпускают федеральный закон о бюджете на будущий год и плановый период. В 2021 году вышел 385-ФЗ от 08.12.20. На основании обновленного норматива с 01.01.21 изменятся и правила казначейского сопровождения госконтрактов в 2021 году (постановление правительства №2106 от 15.12.20). Новый порядок подробно описан в ч. 2, 3 и 6 ст. 5, ч. 10, 11 ст. 5 (остатки финансирования) и ч. 7 ст. 5 (целевые средства) закона №385-ФЗ.

ВАЖНО!

С 1 января вступит в силу обновленный порядок казначейского сопровождения государственного оборонного заказа 2021 года. Он утвержден в постановлении правительства №2153 от 18.12.20.

В 2021 году казначейское сопровождение обязательно для госконтрактов, заключенных на целевые деньги (среди прочих и по нацпроектам). Обеспечивайте казначейское сопровождение для:

- авансирования по контрактам получателей субсидирования и бюджетных инвестиций, получателями взносов в уставные капиталы за счет субсидий из бюджета;

- авансирования по госконтрактам (кроме ГОЗ) на сумму 100 млн руб. и больше;

- оплаты по контрактам по п. 2 ч. 1 ст. 93 44-ФЗ от 600 000 руб. и оплаты по контрактам, которые заключают для исполнения этих госконтрактов по п. 2 ч. 1 ст. 93 44-ФЗ;

- авансов по госконтрактам на сумму от 100 млн руб., которые заключают федеральные бюджетные и автономные учреждения с лицевыми счетами, открытыми в ТОФК, финансирование таких госконтрактов проводится за счет субсидирования по нормам абз. 2 п. 1 ст. 78.1 и ст. 78.2 БК РФ;

- расчетов по госконтрактам на реализацию ГОЗ на сумму от 600 000 руб. и расчетов по контрактам для исполнения соглашений по ГОЗ на сумму от 600 000 руб.;

- авансов по контрактам на сумму от 100 млн руб., которые заключают заказчики — федеральные бюджетные и автономные учреждения для обеспечения нужд субъекта РФ и муниципальных нужд; субсидирования юрлицам (кроме субсидий БУ и АУ); бюджетных инвестиций из бюджета РФ или местного бюджета по концессионным соглашениям, где источником финансирования выступают межбюджетные целевые трансферты из федерального бюджета бюджету субъекта РФ на софинансирование капвложений в объекты государственной или муниципальной собственности субъекта РФ;

- авансов по контрактам исполнителей и соисполнителей в рамках исполнения соглашений по п. 3, 4, 6 и 8 ч. 2 ст. 5 385-ФЗ.

Казначейское сопровождение не требуют средства, которые выделили:

- На закупки услуг связи по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений, коммунальных услуг, электроэнергии, гостиничных услуг, услуг по организации и осуществлению перевозки грузов и пассажиров железнодорожным транспортом общего пользования, авиационных и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, подписки на периодические издания, аренды, осуществления работ по переносу (переустройству, присоединению) принадлежащих юридическим лицам инженерных сетей, коммуникаций, сооружений, а также проведения государственной экспертизы проектной документации и результатов инженерных изысканий, осуществления страхования, услуг по приему платежей от физических лиц, осуществляемых платежными агентами.

- На закупки по 44-ФЗ с обязательным банковским сопровождением.

- Казенным учреждениям, которые являются исполнителями госконтрактов.

Из-за изменений дальнейшая часть статьи может быть неточной!

Мы уже исправляем это и скоро опубликуем актуальную инструкцию! А пока используйте бесплатный доступ в КонсультантПлюс, чтобы проверить информацию или найти правильные рекомендации.

Документы Статистика по документам и выполнению поручений

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 15 декабря 2021 г. № 2106

МОСКВА

Об утверждении Правил казначейского сопровождения средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов»

В соответствии со статьей 5 Федерального закона «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые Правила казначейского сопровождения средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов».

2. Настоящее постановление вступает в силу с 1 января 2021 г.

Председатель ПравительстваРоссийской Федерации М.Мишустин

УТВЕРЖДЕНЫпостановлением ПравительстваРоссийской Федерацииот 15 декабря 2021 г. № 2106

ПРАВИЛАказначейского сопровождения средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов»

I. Общие положения

1. Настоящие Правила устанавливают порядок осуществления Федеральным казначейством казначейского сопровождения средств в валюте Российской Федерации, указанных в части 2 (с учетом положений частей 3 — 6) статьи 5 Федерального закона «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» (далее — Федеральный закон), включая остатки средств, предусмотренные частями 10 и 11 статьи 5 Федерального закона, а также средств, указанных в части 7 статьи 5 Федерального закона (далее — целевые средства).

Положения настоящих Правил, установленные для юридических лиц (за исключением подпункта «г» пункта 22 настоящих Правил), распространяются на обособленные (структурные) подразделения юридических лиц, а также в случаях, предусмотренных пунктом 10 части 2 и частью 7 статьи 5 Федерального закона, на индивидуальных предпринимателей и крестьянские (фермерские) хозяйства при предоставлении им целевых средств.

2. Операции с целевыми средствами осуществляются на казначейских счетах, предусмотренных подпунктом 7 пункта 1 статьи 24214 Бюджетного кодекса Российской Федерации, открытых в территориальных органах Федерального казначейства для учета денежных средств юридических лиц, не являющихся участниками бюджетного процесса.

3. Операции по зачислению и списанию целевых средств на казначейских счетах, указанных в пункте 2 настоящих Правил, отражаются в порядке, установленном Федеральным казначейством, на аналитических разделах, открываемых в разрезе каждого государственного контракта, контракта учреждения, соглашения, договора о капитальных вложениях, договора о проведении капитального ремонта, договора (контракта, соглашения), указанных в подпунктах «а» — «е» пункта 4 настоящих Правил, на лицевом счете, предназначенном для учета операций со средствами юридических лиц, не являющихся участниками бюджетного процесса (далее — лицевой счет).

Лицевые счета открываются юридическим лицам, получающим целевые средства, в территориальных органах Федерального казначейства в порядке, установленном Федеральным казначейством.

4. Казначейское сопровождение осуществляется в отношении целевых средств, предоставляемых на основании:

а) соглашений (договоров) о предоставлении субсидий юридическим лицам (за исключением субсидий федеральным бюджетным и автономным учреждениям) (далее — субсидии юридическим лицам), договоров о предоставлении бюджетных инвестиций, договоров о предоставлении взносов в уставный (складочный) капитал юридических лиц (дочерних обществ юридических лиц), вкладов в имущество юридических лиц (дочерних обществ юридических лиц), не увеличивающих уставный (складочный) капитал таких юридических лиц, источником финансового обеспечения которых являются субсидии юридическим лицам и бюджетные инвестиции, соглашений (договоров) о предоставлении из бюджетов субъектов Российской Федерации (местных бюджетов) субсидий юридическим лицам (грантов в форме субсидий) в случаях, предусмотренных частью 7 статьи 5 Федерального закона (далее — соглашение), или нормативных правовых актов, устанавливающих порядок предоставления субсидий юридическим лицам (грантов в форме субсидий) из федерального бюджета (бюджета субъекта Российской Федерации, местного бюджета — в случаях, предусмотренных частью 7 статьи 5 Федерального закона), если указанными актами заключение договора (соглашения) о предоставлении субсидии юридическим лицам не предусмотрено (далее — нормативный правовой акт о предоставлении субсидии);

б) государственных контрактов о поставке товаров (выполнении работ, оказании услуг) для обеспечения государственных нужд, предусмотренных пунктами 4 и 5 части 2 статьи 5 Федерального закона (далее — государственный контракт);

в) государственных (муниципальных) контрактов о поставке товаров (выполнении работ, оказании услуг), заключаемых на сумму 100000 тыс. рублей и более государственными заказчиками для обеспечения государственных нужд субъекта Российской Федерации (муниципальными заказчиками для обеспечения муниципальных нужд), контрактов (договоров) о поставке товаров (выполнении работ, оказании услуг), заключаемых на сумму 100000 тыс. рублей и более бюджетными и автономными учреждениями субъекта Российской Федерации (муниципальными бюджетными и автономными учреждениями), соглашений (договоров) о предоставлении субсидий юридическим лицам (за исключением субсидий бюджетным и автономным учреждениям субъекта Российской Федерации (муниципальным бюджетным и автономным учреждениям) из бюджета субъекта Российской Федерации (местного бюджета) и концессионных соглашений, в соответствии с которыми осуществляются бюджетные инвестиции, предоставляемые из бюджета субъекта Российской Федерации (местного бюджета), если источником финансового обеспечения расходных обязательств субъекта Российской Федерации (муниципального образования) являются межбюджетные трансферты, имеющие целевое назначение, предоставляемые из федерального бюджета бюджету субъекта Российской Федерации на софинансирование капитальных вложений в объекты государственной собственности субъектов Российской Федерации (муниципальной собственности) (далее — договор о капитальных вложениях);

г) контрактов (договоров) о поставке товаров (выполнении работ, оказании услуг), заключаемых на сумму 100000 тыс. рублей и более федеральными бюджетными или автономными учреждениями, лицевые счета которым открыты в территориальных органах Федерального казначейства, источником финансового обеспечения которых являются субсидии, предоставляемые в соответствии с абзацем вторым пункта 1 статьи 781 и статьей 782 Бюджетного кодекса Российской Федерации (далее — контракт учреждения);

д) контрактов (договоров) о поставке товаров (выполнении работ, оказании услуг), заключаемых фондом капитального ремонта субъекта Российской Федерации, источником финансового обеспечения которых являются средства, получаемые фондом капитального ремонта субъекта Российской Федерации за счет взносов на капитальный ремонт общего имущества в многоквартирных домах, уплаченных собственниками помещений в многоквартирных домах (далее — договор о проведении капитального ремонта);

е) договоров, контрактов и соглашений, заключаемых в рамках исполнения государственных контрактов, договоров о капитальных вложениях, соглашений, нормативных правовых актов о предоставлении субсидий, контрактов учреждений, договоров о проведении капитального ремонта (далее — договор (контракт, соглашение).

5. Операции по списанию целевых средств по расходам юридических лиц, отраженных на лицевых счетах, проводятся после осуществления территориальными органами Федерального казначейства санкционирования расходов в порядке, установленном Министерством финансов Российской Федерации (далее — порядок санкционирования целевых средств), и проверки представленных документов, установленных порядком санкционирования целевых средств, подтверждающих возникновение денежных обязательств юридических лиц (далее — документы-основания).

Санкционирование расходов при казначейском сопровождении целевых средств осуществляется в соответствии с представляемыми юридическими лицами в территориальный орган Федерального казначейства сведениями об операциях с целевыми средствами, сформированными и утвержденными в порядке и по форме, которые установлены Министерством финансов Российской Федерации, в которых указываются источники поступлений целевых средств, а также направления расходования целевых средств, соответствующие результатам, определенным при предоставлении целевых средств.

6. При казначейском сопровождении целевых средств в соглашения, государственные контракты, договоры о капитальных вложениях, контракты учреждений, договоры о проведении капитального ремонта и договоры (контракты, соглашения) включаются следующие условия:

а) запрет на перечисление целевых средств:

в качестве взноса в уставный (складочный) капитал другого юридического лица (дочернего общества юридического лица), вклада в имущество другого юридического лица (дочернего общества юридического лица), не увеличивающего его уставный (складочный) капитал, если нормативными правовыми актами, регулирующими порядок предоставления целевых средств, не предусмотрена возможность их перечисления указанному юридическому лицу (дочернему обществу юридического лица) на счета, открытые им в учреждении Центрального банка Российской Федерации или в кредитной организации (далее — банк);

в целях размещения средств на депозиты, а также в иные финансовые инструменты, за исключением случаев, установленных федеральными законами или нормативными правовыми актами Правительства Российской Федерации, в том числе принимаемыми в отношении средств, указанных в подпункте «б» пункта 18 настоящих Правил;

на счета, открытые в банке юридическому лицу, за исключением:

оплаты обязательств юридического лица в соответствии с валютным законодательством Российской Федерации;

оплаты обязательств юридического лица в целях осуществления расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по выплатам лицам, не состоящим в штате юридического лица, привлеченным для достижения результата, определенного при предоставлении целевых средств, с перечислением удержанных налогов, сборов и начисленных страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование, на обязательное медицинское страхование в соответствии со сроками, установленными Налоговым кодексом Российской Федерации;

оплаты обязательств юридического лица в целях осуществления расчетов по социальным выплатам и иным выплатам в пользу работников (кроме выплат, указанных в абзаце шестом настоящего подпункта);

оплаты фактически поставленных товаров (выполненных работ, оказанных услуг), источником финансового обеспечения которых являются целевые средства, в случае, если юридическое лицо не привлекает для поставки таких товаров (выполнения таких работ, оказания таких услуг) иных юридических лиц, а также при условии представления документов-оснований или реестра документов-оснований по форме, установленной Министерством финансов Российской Федерации (далее — реестр документов-оснований), с приложением указанных в нем документов-оснований (в случае его указания в распоряжении о совершении казначейских платежей (далее — распоряжение) и (или) иных документов, предусмотренных соглашениями, государственными контрактами, договорами о капитальных вложениях, контрактами учреждений, договорами о проведении капитального ремонта, договорами (контрактами, соглашениями) или нормативными правовыми актами о предоставлении субсидии;

возмещения произведенных юридическим лицом расходов (части расходов) при условии представления документов в соответствии с абзацем восьмым настоящего подпункта, а также копий платежных поручений, реестров платежных поручений и иных документов, подтверждающих оплату произведенных юридическим лицом расходов (части расходов), если условиями соглашения, государственного контракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта и договора (контракта, соглашения) предусмотрено возмещение произведенных юридическим лицом расходов (части расходов) или в случае полного исполнения государственного контракта с единственным поставщиком (подрядчиком, исполнителем), контракта (договора), заключенного в рамках исполнения такого государственного контракта;

оплаты обязательств юридического лица по накладным расходам, связанным с исполнением государственного контракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта, договора (контракта);

на счета, открытые в банках юридическим лицам, заключившим с юридическим лицом — получателем целевых средств договоры (контракты, соглашения), за исключением договоров (контрактов, соглашений), заключаемых в целях приобретения услуг связи по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений, коммунальных услуг, электроэнергии, гостиничных услуг, услуг по организации и осуществлению перевозки грузов и пассажиров железнодорожным транспортом общего пользования, авиационных и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, подписки на периодические издания, аренды, осуществления работ по переносу (переустройству, присоединению) принадлежащих юридическим лицам инженерных сетей, коммуникаций, сооружений, а также проведения государственной экспертизы проектной документации и результатов инженерных изысканий в соответствии с законодательством Российской Федерации о градостроительной деятельности, осуществления страхования в соответствии со страховым законодательством, услуг по приему платежей от физических лиц, осуществляемых платежными агентами;

б) обязанность юридического лица открыть лицевой счет в территориальном органе Федерального казначейства в целях осуществления операций с целевыми средствами в соответствии с настоящими Правилами;

в) обязанность юридического лица вести раздельный учет результатов финансово-хозяйственной деятельности по каждому соглашению, государственному контракту, договору о капитальных вложениях, контракту учреждения, договору о проведении капитального ремонта и договору (контракту, соглашению), распределять накладные расходы пропорционально срокам исполнения государственного контракта, договора о капитальных вложениях, контракта учреждения, договора о проведении капитального ремонта, договора (контракта) либо срокам использования авансового платежа по ним в порядке, установленном Министерством финансов Российской Федерации;

г) представление в территориальные органы Федерального казначейства документов, предусмотренных порядком санкционирования целевых средств;

д) указание в договорах (контрактах, соглашениях), распоряжениях и расчетных документах (за исключением распоряжений и расчетных документов, представляемых в связи с исполнением соглашений, государственных контрактов, договоров о капитальных вложениях, контрактов учреждений, договоров о проведении капитального ремонта, договоров (контрактов, соглашений), содержащих сведения, составляющие государственную тайну или относимые к охраняемой в соответствии с законодательством Российской Федерации иной информации ограниченного доступа (далее — государственная тайна), а также в документах-основаниях, реестре документов-оснований идентификатора соглашения, государственного контракта, договора о капитальных вложениях, контракта учреждения и договора о проведении капитального ремонта, порядок формирования которого установлен Федеральным казначейством;

е) перечисление средств на оплату обязательств юридических лиц в пределах суммы, необходимой для оплаты фактически поставленных товаров (выполненных работ, оказанных услуг) (далее — казначейское обеспечение обязательств), в случаях, предусмотренных частью 8 статьи 5 Федерального закона;

ж) иные условия, определенные принимаемыми в соответствии с пунктом 10 части 2 статьи 5 Федерального закона актами Правительства Российской Федерации, предусмотренными разделом V настоящих Правил.

7. При размещении целевых средств на депозиты, а также в иные финансовые инструменты в случаях, установленных федеральными законами или нормативными правовыми актами Правительства Российской Федерации, указанными в абзаце третьем подпункта «а» пункта 6 настоящих Правил, средства, предусмотренные настоящим пунктом, включая средства, полученные от их размещения, подлежат возврату на лицевые счета не позднее 25 декабря текущего финансового года.

8. Казначейское сопровождение целевых средств, предоставляемых на основании соглашений, государственных контрактов, договоров о капитальных вложениях, контрактов учреждений, договоров о проведении капитального ремонта или договоров (контрактов, соглашений), содержащих сведения, составляющие государственную тайну, осуществляется с соблюдением требований, установленных законодательством Российской Федерации о государственной тайне.

II. Осуществление казначейского сопровожденияцелевых средств, предоставляемых с применениемказначейского обеспечения обязательств

9. Территориальные органы Федерального казначейства в случаях, предусмотренных частью 8 статьи 5 Федерального закона, осуществляют казначейское сопровождение целевых средств, предоставленных на основании соглашений, государственных контрактов, договоров (контрактов), заключаемых в рамках их исполнения, с применением казначейского обеспечения обязательств.

10. Казначейское обеспечение обязательств при казначейском сопровождении целевых средств осуществляется в порядке, установленном Министерством финансов Российской Федерации.

11. Формы документов, применяемых при осуществлении операций по казначейскому обеспечению обязательств при казначейском сопровождении целевых средств, и порядок их заполнения утверждаются Федеральным казначейством.

III. Особенности казначейского сопровождения целевыхсредств, предоставляемых на основании соглашенийо предоставлении субсидий юридическим лицам

12. При казначейском сопровождении субсидий юридическим лицам предоставление таких субсидий (за исключением субсидий, предоставляемых с применением казначейского обеспечения обязательств в случаях, предусмотренных частью 8 статьи 5 Федерального закона) осуществляется в пределах лимитов бюджетных обязательств на предоставление субсидий юридическим лицам, отраженных на лицевых счетах для учета операций по переданным полномочиям получателя бюджетных средств.

13. Полномочия получателя средств федерального бюджета по перечислению субсидий юридическим лицам с лицевых счетов, указанных в пункте 12 настоящих Правил, в пределах суммы, необходимой для оплаты денежных обязательств по расходам юридического лица, источником финансового обеспечения которых являются субсидии юридическим лицам, осуществляются территориальными органами Федерального казначейства в порядке, установленном Федеральным казначейством.

14. Операции по списанию целевых средств, источником финансового обеспечения которых являются субсидии юридическим лицам, указанные в пункте 12 настоящих Правил, осуществляются не позднее 2-го рабочего дня, следующего за днем представления юридическим лицом в территориальный орган Федерального казначейства распоряжений на оплату денежных обязательств юридического лица после их проверки в соответствии с порядком санкционирования целевых средств.

IV. Особенности казначейского сопровождения целевых средств, получаемых юридическими лицами на основании государственных контрактов с единственным поставщиком (подрядчиком, исполнителем)и контрактов (договоров), заключаемых в рамках их исполнения

15. Территориальные органы Федерального казначейства в соответствии с пунктом 5 части 2 статьи 5 Федерального закона осуществляют казначейское сопровождение расчетов по государ

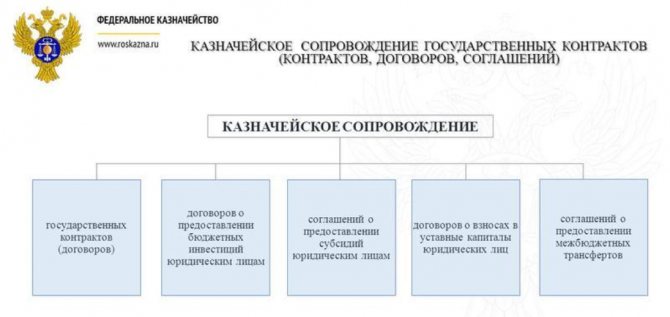

Основы сопровождения госконтрактов Казначейством

Ранее вопрос о казначейском сопровождении поднимался только в 275-ФЗ — при исполнении договоров по государственному оборонному заказу. Теперь для контроля исполнительными органами целевого использования выделенных и доведенных заказчикам бюджетных средств контроль Казначейства применяется и в рамках реализации госконтрактов по 44-ФЗ, и вопрос о том, что такое казначейское сопровождение контрактов, снова стал актуален.

По сути, это один из инструментов госконтроля. Казначейское сопровождение позволяет определить уровень эффективности расходования целевых средств. Под целевыми средствами понимается финансирование, направленное бюджетному учреждению на исполнение определенных целей и условий, установленных вышестоящими организациями. Целевое финансирование должно использоваться строго по назначению — на приобретение товаров, работ и услуг, необходимых для достижения определенных целей. Казначейское сопровождение помогает отслеживать направление движения средств бюджета. Получатели бюджетных средств открывают специальные счета в отделениях Федерального казначейства.

| Название НПА | Скачать |

| Приказ Минфина №264н от 14.12.2018 «Об утверждении Порядка осуществления казначейского обеспечения обязательств при казначейском сопровождении целевых средств» | |

| Постановление правительства №1702 от 28.12.2018 «Об утверждении Правил казначейского сопровождения средств государственного оборонного заказа в валюте Российской Федерации в случаях, предусмотренных Федеральным законом “О федеральном бюджете на 2020 год и на плановый период 2021 и 2021 годов”» | |

| Постановление правительства №1765 от 30.12.2018 «Об утверждении Правил казначейского сопровождения средств в случаях, предусмотренных Федеральным законом “О федеральном бюджете на 2020 год и на плановый период 2021 и 2021 годов”» |

В каких случаях необходимо казначейское сопровождение контракта

Казначейское сопровождение госконтрактов в 2021 и 2021 году регулируется постановлением от 30.12.18 № 1765, постановлением от 28.12.18 № 1702 (для государственного оборонного заказа) и Федеральным законом от 29.11.18 № 459-ФЗ о бюджете на 2021 год. Согласно этим документам казначейское сопровождение требуется:

- в госзакупках на суммы 100 млн. рублей и более;

- в гособоронзаказе.

Сведения о том, что госзакупка проходит с казначейским сопровождением, указываются, в частности, в извещении о закупке и в самом государственном контракте.

Получать уведомления только о торгах без казначейского сопровождения

При таких госзакупках заказчик дополнительно требует от поставщика или подрядчика:

- указать субподрядчиков;

- открыть казначейские счета (себе и субподрядчикам);

- предоставлять в казначейство документы, которые подтверждают целевые расходы (накладные, акты и т.д.).

- указывать идентификатор госконтракта в платежных и расчетных документах.

СПРАВКА. Идентификатор госконтракта (ИГК) — это уникальный двадцатизначный цифровой код, который формирует заказчик. С 1 июля 2021 победители торгов должны указывать этот идентификатор в счетах-фактурах и других документах, которые выставляют заказчику.

Когда казначейство сопровождало госконтракты в 2021 году

Реализация казначейского сопровождения контрактов в 2021 году осуществлялась для случаев, которые перечислены в ч. 2 ст. 5 380-ФЗ от 02.12.2019:

- государственных контрактов, цена которых превышает 100 млн руб.;

- соглашений на предоставление субсидий или инвестиций из бюджета юридическим лицам (ст. 80 БК РФ);

- нормативов и иных подзаконных документов, регламентирующих бюджетное субсидирование, за исключением случаев, когда заключаются отдельные соглашения на выделение субсидии;

- договоров, регулирующих имущественные вложения или взносы в уставный капитал юридических лиц в том случае, когда такие взносы выступают источником финансирования таких предприятий;

- контрактов, заключаемых бюджетными и автономными учреждениями, цена которых установлена на уровне не ниже 100 млн руб. и источником финансирования которых является субсидирование на иные цели или капитальные вложения;

- госконтрактов, которые подписываются и являются неотъемлемой частью исполнения уже реализующихся соглашений;

- авансов по госконтрактам (кроме соглашений по государственному оборонному заказу), цена которых равна или больше 100 млн руб., а также авансов по договорам, заключаемым получателями бюджетных инвестиций и субсидирования;

- договоров, заключенных с единственным поставщиком по п. 2 ч. 1 ст. 93 44-ФЗ для выполнения указа, распоряжения или поручения президента РФ, а также контрактов, подписанных в рамках исполнения таких договоров с единственным поставщиком;

- расчетов по государственным контрактам по ГОЗ на сумму более 100 млн руб.

Действующее законодательство предусматривает исключения. Они указаны в ч. 3 ст. 5 459-ФЗ. Исходя из этой нормы, казначейское сопровождение не ведется для средств федерального бюджета, предоставляемых «Внешэкономбанку» и иным кредитным учреждениям для госконтрактов на покупку коммунальных услуг, электроэнергии и услуг связи и проч. В ч. 8 ст. 5 459-ФЗ определена обязанность казначейского обеспечения обязательств, осуществляемых в отношении следующих целевых средств:

- Для всех случаев, приведенных в ч. 2 ст. 5 459-ФЗ.

- Для финансирования юридических лиц по госконтрактам на строительство или реконструкцию объектов государственной собственности, которые включены в ФАИП — Федеральную адресную инвестиционную программу 2021. Казначейское обеспечение обязательств в данном случае проводится и для контрактов, которые заключаются в рамках исполнения основных контрактов.

- Для финансирования, предоставляемого в случаях, определенных правительством РФ, а также государственными корпорациями «Роскосмос» и «Росатом» и нормативно-правовыми актами органов федеральной власти.

Порядок казначейского обеспечения обязательств определяет Министерство финансов РФ. Юридические лица получают финансы на оплату обязательств непосредственно после получения обеспечения, которое предоставляется в размере, необходимом строго для расчетов за фактическое предоставление товаров, работ или услуг.

О сопровождении Казначейством госконтракта

В 2021 г. вопрос о казначейском сопровождении снова стал актуален. Это объясняется тем, что ранее данный процесс осуществлялся по положениям 275-ФЗ – в отношении обязательств по гособоронзаказу. Теперь же контроль за выделенными заказчику денежными средствами ведется еще и в рамках реализации контрактов по 44-ФЗ. С помощью этого инструмента госконтроля в 2021 г. определяется эффективность расходования бюджетных средств.

Целевые средства – это финансирование бюджетного предприятия для выполнения целей и условий, обозначенных вышестоящими ведомствами. Целевое использование денег должно происходить строго по назначению – на закупку необходимых для реализации нужд товаров, работ и услуг. Получатели бюджетных средств обязаны открывать спецсчета в отделениях федерального казначейства (ФК).

Сопровождение ФК ведется согласно правилам, утвержденным в Постановлении Правительства № 1765 от 30.12.2018 г.

Казначейское сопровождение (КС) особенно востребовано для жизненно важных и оборонных задач или имиджевых для государства проектов, например, таких как:

- строительство космодрома «Восточный»;

- реализация национальных проектов;

- строительство объектов к Чемпионату мира по футболу;

- строительство Крымского моста;

- строительство музейных и театрально-образовательных комплексов.

Реализуемые проекты настолько масштабны, что требуют привлечения большого количества участников из коммерческой среды. Поэтому важно не разорвать цепочку контроля выделенных средств именно на те цели, для которых они были предназначены.

КС позволяет управлять рисками госзаказчика в связи с неисполнением обязательств исполнителями после получения ими авансов, а также рисками самих исполнителей (соисполнителей), связанных с неполучением или несвоевременным получением оплаты после выполнения работ.

КС интенсивно развивается, с каждым годом количество клиентов ФК неуклонно растет, особенно юрлиц, ИП и КФХ.

Сопровождение обеспечивается работой 7 центров специализаций и 4 платежных центров, распределенных по территории РФ от Санкт-Петербурга до Владивостока.

Основная задача центров специализаций – открытие единых лицевых счетов, обработка документов клиентов, проведение санкционирования расходов.

Задача платежных центров – взаимодействие с сетью банков России и кредитными организациями в целях исполнения платежей клиентов.

Клиент ФК имеет возможность работать дистанционно через личный кабинет «Электронного бюджета». Для этого достаточно пройти процедуру регистрации и иметь доступ в интернет и электронную подпись, которую можно выпустить бесплатно в любом удостоверяющем центре ФК.

Если у клиента нет возможности работать дистанционно, то он всегда сможет обратиться лично с бумажными документами в любой территориальный орган федерального казначейства (ТОФК), расположенный в каждом субъекте РФ.

Услуги тендерного сопровождения от профессионалов

Подготовка заявки, Жалоба в ФАС, Аналитика, Обучение, Защита от РНП, Исключение из РНП, Комплексное тендерное сопровождение, Разработка ТЗ для Заказчика

ЗАКАЗАТЬ КОНСУЛЬТАЦИЮ

Порядок казначейского контроля

Регламент ведения сопровождения госконтрактов органами Казначейства определяют нормативы правительства РФ. В 2021 году этим нормативно-правовым актом является постановление правительства №1765 от 30.12.2018. Порядок казначейского сопровождения таков: территориальные органы Федерального казначейства направляют в ЦБ РФ запрос на открытие счета для юридического лица — неучастника бюджетного процесса (НУБП). Юрлица, выступающие в роли поставщиков, открывают, в свою очередь, лицевые счета в ТОФК — для дальнейших взаиморасчетов с заказчиками. Если стороны заключают контракт с казначейским сопровождением, то, помимо существенных, в документ также включаются и дополнительные условия:

- определение субподрядчиков (при необходимости);

- открытие лицевого счета на подрядчика и на всех указанных субподрядчиков;

- предоставление в ТОФК документации, подтверждающей целевое направление расходуемых средств;

- идентификатор государственного контракта — казначейское сопровождение невозможно без идентификации соглашения и всех сопроводительных и расчетных документов.

Поставщик, который является получателем целевых денежных средств, обязан предоставить по требованию сотрудников ТОФК все подтверждающие документы: подписанный сторонами госконтракт, оправдательные первичные документы по целевым расходам (товарные накладные, акты выполненных работ).

Когда специалисты ТОФК удостоверятся в целевом расходовании финансировании, они перечисляют денежные средства на открытые лицевые счета по требованию получателя. Перевод финансов на обычный расчетный счет исполнителя не допускается, за исключением случаев, когда получателю требуются деньги на взаиморасчеты с сотрудниками по оплате труда или для иных платежей в пользу служащих.

При казначейском сопровождении в ходе исполнения госконтракта ТОФК также имеет право проверять полноту и качество выполнения его предмета, соблюдение сроков поставки, сам факт поставки, соответствие указанной прибыли и себестоимости их фактическим величинам.

Новые правила казначейского сопровождения на 2021 г.

Законодательство обновило порядок казначейского сопровождения в 2020 г. Надзор осуществляется за целевым бюджетом, выделенным государственным и муниципальным организациям и за реализацией национальных проектов:

- субсидирование и бюджетное инвестирование юридических лиц;

- взносы в уставные капиталы и вклады в собственность юрлиц за счет государственных субсидий и бюджетных инвестиций;

- авансы по контрактам, заключенным получателями средств;

- авансы по контрактам, заключенным для выполнения условия о выдаче субсидий и концессионных соглашений;

- взаиморасчеты по госконтрактам с единственным поставщиком по п.2 ч.1 ст.93 44-ФЗ стоимостью не менее 300 тыс. руб.;

- взаиморасчеты по соглашениям в рамках гособоронзаказа стоимостью не менее 300 тыс. руб.;

- бюджет, выделяемый учреждениям и ИП в случаях, предусмотренных Правительством РФ.

Казначейское сопровождение не проводится для госконтрактов по экспертизе проектной документации, результатам инженерных изысканий и услугам по приему платежей от физлиц, осуществляемых платежными агентами.

ФК курирует все крупные контракты заказчика, финансирование которых происходит из федерального бюджета. Законодательством определено включение информации о банковском и(или) казначейском сопровождении в извещение, закупочную документацию и проект контракта, составленных согласно 44-ФЗ.

Согласно Письму федерального казначейства № 07-04-05/22-18684 от 29.08.2019 г. с 01.09.2019 территориальные органы ФК обязаны резервировать и открывать единые лицевые счета с кодом 71. Единый 71 лицевой счет для казначейского надзора необходим, чтобы учитывать операции НУБП — неучастника бюджетного процесса. Этот счет нужен головным исполнителям для получения оплаты за поставку товаров, работ или услуг, и для юрлиц, получающих целевые средства из государственных субсидий и бюджетных инвестиций по соответствующим соглашениям.

Сопровождение контрактов по ГОЗ

Казначейское сопровождение гособоронзаказа — это одно из нововведений, которому должны следовать стороны при заключении соглашений на выполнение работ в области государственного оборонного заказа. Порядок процедуры регулирует постановление правительства №1702 от 28.12.2018. Казначейское сопровождение государственного оборонного заказа применялось с той же целью, что и контроль над бюджетными соглашениями, — отслеживание целенаправленности и эффективности расходования средств, выделенных на ведение ГОЗ. Эта обязанность определяется в п. 7 ч. 2 ст. 5 459-ФЗ.

Казначейство сопровождает все взаиморасчеты исполнителей и головных исполнителей. Не подлежат казначейскому сопровождению соглашения, которые подписывает Минобороны. Исключения также указаны в п. 3 ч. 3 ст. 5 459-ФЗ для средств, выделенных в целях:

- осуществления операций на отдельных счетах по нормам 275-ФЗ от 29.12.2012;

- обеспечения функционирования органов внешней разведки;

- обеспечения функционирования ФСБ;

- обеспечения госкорпорации «Росатом»;

- заключения госконтрактов на приобретение коммунальных услуг, электроэнергии и услуг связи;

- заключения госконтрактов с федеральными казенными учреждениями;

- реализации положений п. 5 ч. 1 ст. 93 44-ФЗ.