К чему приводит прекращение выплаты ипотеки

Даже на минимальную недоплату по ипотеке банки реагируют очень быстро — как правило, в течение нескольких дней. При полном отсутствии ежемесячного платежа будут приниматься самые строгие меры — они прописываются в кредитном договоре, с ними можно ознакомиться в любой момент.

В случае просрочки по ипотеке банк поочередно принимает ряд стандартных действий:

- Уведомляет заемщика о долге.

Как правило, поступают ежедневные смс и звонки от сотрудников банка. - Накладывает штрафы и пени.

Их размер определяется кредитным договором. Пени начисляется на сумму просроченного платежа на каждый день просрочки, а штраф обычно выражается в процентах от стоимости предмета залога. - Обращается в суд.

При положительном решении на квартиру, находящуюся в залоге, накладывают арест. Далее банк может продать недвижимость на публичных торгах в счет погашения задолженности.

Нередко перед тем, как идти в суд, банки обращаются в коллекторские агентства.

В соответствии с Гражданским кодексом РФ (ст. 388) для этого требуется согласие заемщика. Если он его не давал, действия коллекторов являются противоправными либо мошенническими — нужно уточнить компанию и проверить через реестр, при необходимости направить жалобу в Федеральную службу судебных приставов России (ФССП), правоохранительные органы.

Если совсем не платить долг по ипотеке, критической считается просрочка сроком более двух-трех месяцев. До этого времени банк обычно ограничивается штрафами, и еще можно решить конфликт мирно.

Если все же выселяют, что делать: экспертное мнение

Состоявшийся суд и вынесенное не в пользу клиента решение означают, что должник обязан освободить жилье. Выселением занимаются судебные приставы. В первом случае стороны договариваются о дате добровольной передачи ключей. Во втором – процедура происходит в присутствии надзорных органов (полиции, МЧС, работников прокуратуры) и понятых.

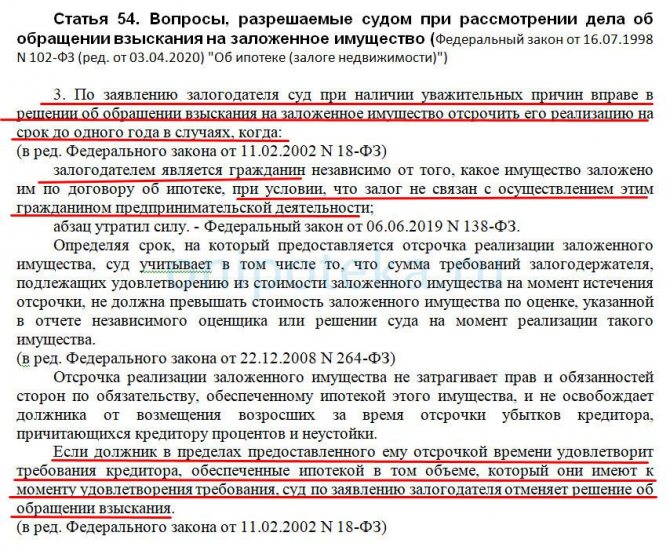

ВАЖНО! Избежать возбуждения исполнительного производства по взысканию ипотеки получится в случае, если гражданин (ответчик) после вынесения судебного решения сможет в полном объеме погасить задолженность перед банком в установленные сроки. Также по инициативе залогодателя при наличии уважительных причин образования просрочки, суд по заявлению может отсрочить исполнения решения, сроком до 1 года. Если в течении этого времени долг будет погашен, то решение суда будет отменено

Чтобы не выселили за долги по ипотеке, нужно самостоятельно заранее предупредить вторую сторону ипотечного договора, всегда идти на контакт с сотрудниками банка, не пытаться уклониться от уплаты, предоставить официальное подтверждение утраты платежеспособности. Большинство банков лояльно относятся к таким клиентам и идут на уступки, предлагая отсрочку или рассрочку платежа.

Рекомендуемая статья: Ипотека на двоих супругов, родственников, собственников — нюансы оформления, риски

В ситуациях, когда суд все же состоялся, но должник не согласен с вынесенным вердиктом, всегда можно оспорить решение. Обжаловать его можно в апелляционном, а если потребуется в кассационном порядке.

Если все же квартиру забирают за долги по ипотеке, правовые эксперты советуют:

- попробовать еще раз договориться с кредитором;

- пока не начато исполнительное производство, самостоятельно продать квартиру и рассчитаться по долгам (но, с разрешения банка — );

- найти опытного юриста и отыскать «зацепку» в договоре для подачи встречного иска. Особенно касается ситуаций, когда банки не идут на диалог и отказывают в помощи, например, реструктуризации долга. Ходатайство поможет оттянуть время, что даст возможность найти средства для погашения задолженности, и избежать выселения из квартиры за долги по ипотеке.

ВАЖНО! Если квартиру реализовали на торгах, полученные деньги идут на погашение тела долга, процентов, штрафов, а остаток средств (если таковой имеется) вручается клиенту-должнику.

Ситуации, когда банк продает квартиру за долги по ипотеке – частое явление. Чтобы оградить себя и свою семью от вынужденного выселения, заемщик обязан в срок и в полном объеме вносить платежи по телу долга и начисленным процентам.

Однако нередки случаи, когда у клиента возникают трудности с оплатой. Ведь сумма по ипотеке зачастую на порядок выше взносов по обычным потребительским займам. Чтобы не оказаться на улице, гражданам, столкнувшимся с временными финансовыми проблемами, рекомендуется договориться с кредитором.

Оцените автора

(

1 оценок, среднее: 5,00 из 5)

Поделитесь в социальных сетях

Автор:

Специалист по ипотеке Мария Юрьевна Сохань

Дата публикации13 мая, 202013 мая, 2020

Что делать в случае просрочки

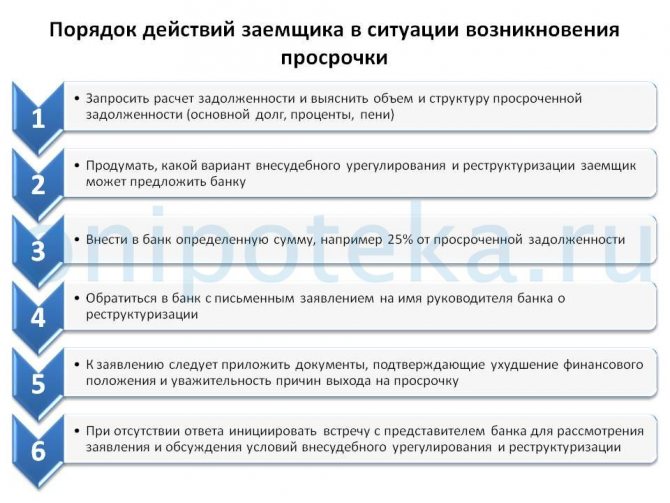

С момента первого просроченного платежа у заемщика есть 3 месяца на то, чтобы мирно договориться с банком о погашении долга. После этого обычно следует иск в суд от кредитора с требованием об изъятии заложенной квартиры.

Важно

Как только случилась просрочка, заемщику нужно сразу уведомить банк — направить письменное заявление, в котором подробно описать обстоятельства своих финансовых проблем. К нему следует приложить письменные доказательства (копию трудовой книжки, выписку из истории болезни и пр.).

Если перестать выплачивать ипотеку и не выходить с банком на связь, это только ухудшит положение. Тогда у кредитора будет больше причин, чтобы быстрее подать иск в суд и отнять квартиру.

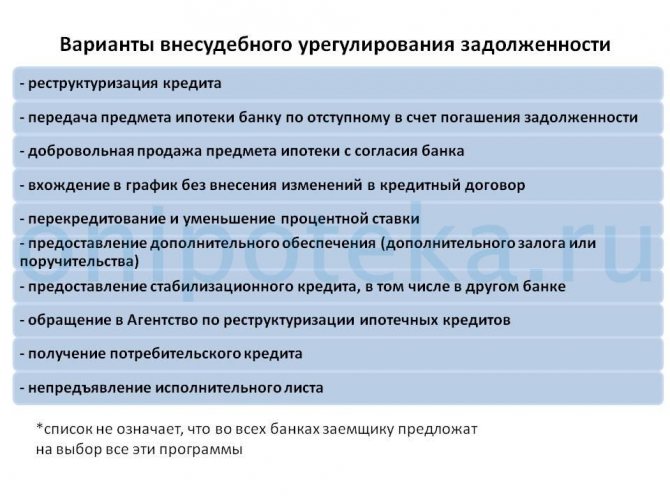

Есть несколько способов уладить конфликт с банком и не доводить дело до суда. В некоторых случаях можно не только сохранить за собой квартиру, но и добиться списания штрафов.

Вариант 1. Оформить ипотечные каникулы

Так можно получить отсрочку по платежам сроком до шести месяцев (на основании 76-ФЗ от 1 мая 2021 г.). Это даст время, чтобы улучшить свое финансовое положение и вернуться к выплатам. Есть нюанс — каникулы распространяются только на жилые помещения, на апартаменты их не оформить.

Для получения каникул должен соблюдаться ряд требований:

- первоначальный размер кредита — до 15 млн руб.;

- квартира в залоге является единственным жильем;

- каникулы оформляются по данному договору впервые;

- ранее не проводилась реструктуризация.

Заемщик, претендующий на ипотечные каникулы, должен находиться в трудной жизненной ситуации (потеря работы, болезнь, инвалидность, временная нетрудоспособность, снижение дохода). Бедственное материальное положение нужно подтверждать документально. Если все условия соблюдены, банк не откажет в отсрочке.

Подробную информацию об ипотечных каникулах, их условиях и процедуре получения можно узнать из статьи «Мне срочно нужны ипотечные каникулы! Что делать?».

Вариант 2. Реструктурировать ипотеку

Под реструктуризацией понимается изменение условий кредита в пользу заемщика. Ее не стоит путать с рефинансированием. В отличие от последнего, реструктуризация проводится только в том банке, где оформлена ипотека, и возможна при просрочке. Для банка это добровольная процедура, заставить его пойти не уступки не выйдет — придется договариваться.

С помощью реструктуризации можно:

- получить отсрочку выплат основного долга на оговоренный срок (обычно 3–6 месяцев) с условием изменения графика и перерасчета процентов;

- уменьшить ежемесячный платеж за счет увеличения срока кредита;

- добавить просроченную задолженность к сумме основного долга.

При реструктуризации банк может согласиться отменить набежавшие штрафы и пени или хотя бы их часть. Окончательное решение зависит от политики организации и конкретной ситуации, в которой оказался заемщик. Главное — суметь убедить кредитора, что трудности временные, и в оговоренные сроки платежеспособность будет восстановлена.

Инструкцию по оформлению реструктуризации в банке с примерами и образцами заявлений можно найти в статье «Как и зачем реструктурировать ипотеку».

Вариант 3. Расторгнуть кредитный договор без суда

При необходимости расторгнуть договор есть смысл договориться с банком. Если основная часть долга по ипотеке погашена, он может согласиться сделать это во внесудебном порядке.

При расторжении договора заемщик будет обязан вернуть весь оставшийся долг с набежавшими процентами — лучшим вариантом будет с согласия кредитора самостоятельно продать квартиру по рыночной стоимости и погасить задолженность. Это позволит выручить больше денег, чем при продаже недвижимости банком через публичные торги.

Какие действия предпринять, чтобы предотвратить выселение

Не допустить просрочку по любому кредитному продукту, в том числе ипотеке, – обязанность заемщика. Если возникают ситуации, связанные со снижением официального ежемесячного дохода, рекомендуется не доводить дело до судебных тяжб, а воспользоваться одним из законных способов поддержки клиентов, попавших в трудное финансовое положение:

Рекомендуемая статья: Что делать с закладной после погашения ипотеки

- Реструктуризация долга. Подходит тем, кто готов выполнять финансовые обязательства, но в меньшем размере. Данный метод своего рода рассрочка. Срок кредитования увеличивается, а размер ежемесячных выплат снижается.

- Кредитные каникулы. Вариант для тех, кто внезапно попал в затруднительную ситуацию. По программе банк предоставляет отсрочку платежа вплоть до 6 месяцев (). Далее платежи возобновляются в прежнем объеме. Иными словами, происходит смещение графика платежей до полугода и приостановка выплат по телу долга на установленный временной промежуток.

- Государственные программы. Например, валютная ипотека. При обрушении курса национальной валюты (рубля) заемщики имеют право на послабления по долгу.

- Прощение (списание) части долга, процентов, полную/частичную отмену штрафов. Такие ситуации встречаются крайне редко. Для этого клиенту придется собрать серьезную доказательную базу снижения платежеспособности. Возможно, понадобится прибегнуть к услугам квалифицированных юристов.

Чтобы не выселили за долги по ипотеке, необходимо уведомить банк о том, что возникли временные финансовые сложности, и воспользоваться подходящей программой поддержки клиентов. А также требуется собрать пакет документов. В зависимости от факторов, повлиявших на уменьшение дохода, в него могут входить:

- трудовая книжка с отметкой об увольнении;

- листок нетрудоспособности;

- справка о смерти;

- копия приговора суда об избрании меры пресечения в виде заключения под стражу;

- приказ с работы о сокращении должности и пр.

Данные бумаги также могут понадобиться и в суде, если не получится урегулировать проблему мирным путем.

Если банк не идет на уступки

В случае, когда банк отказал в ипотечных каникулах и реструктуризации, у заемщика остается небольшой шанс изменить условия договора ипотечного кредитования (или расторгнуть его) в связи с существенным изменением обстоятельств

по ст. 451 Гражданского кодекса РФ.

Важно

Изменение договора в связи с существенным изменением обстоятельств допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условиях.

Изменять или расторгать договор нужно в судебном порядке. Это сложный процесс, который требует помощи квалифицированного юриста — заемщики, которые и так испытывают финансовые трудности, крайне редко прибегают к такой мере. При этом случаи положительных судебных решений с расторжением по ст. 451 ГК РФ крайне редки.

При каких обстоятельствах могут отнять квартиру

Право на изъятие и продажу ипотечной квартиры установлено Гражданским процессуальным кодексом РФ (ст. 446) и Законом №102-ФЗ «Об ипотеке (залоге недвижимости)» (ст. 50). Забирая жилье за долги, банки руководствуются Гражданским кодексом РФ (п. 3 ст. 348).

Есть два условия для изъятия заложенного имущества:

- при задолженности более 5% от его стоимости;

- при просрочке платежей свыше трех месяцев.

При одновременном выполнении этих условий кредитор может обратиться в суд и потребовать изъятия недвижимости. В остальных случаях взыскание сначала обращается на денежные средства и движимое имущество.

Раньше кредиторы могли забрать жилье должника по ипотеке, ссылаясь на п. 4 ст. 348 ГК РФ, но Верховный суд РФ внес уточнения, когда банкам не стоит забирать ипотечную квартиру:

- если должник допустил крайне незначительное нарушение;

- если размер требований залогодержателя несоразмерен стоимости заложенного актива.

Важно

Единственное жилье за долг по ипотеке тоже могут забрать. Не станет помехой для выселения и то, что в квартире прописаны дети, многодетные семьи, инвалиды и другие социально незащищенные граждане. По ст. 95 Жилищного кодекса РФ после выселения жильцов должны переселять в помещения маневренного фонда.

Банки прибегают к изъятию квартиры в последнюю очередь это долго и не гарантирует, что после продажи удастся возместить всю задолженность. Заемщики редко соглашаются отдать свое имущество добровольно, а судебные разбирательства требуют ресурсов и длятся в среднем 3–6 месяцев.

Как проходит процедура обращения взыскания на залоговое жилье

Выселению за долги по ипотеке предшествует попытка решить вопрос мирным путем. Для этого банки предлагают клиентам один из вариантов урегулирования спора в досудебном порядке. К послаблениям относятся кредитные каникулы, реструктуризация долга, участие в программах с государственной поддержкой и пр.

Рекомендуемая статья: Ипотека для сотрудников МВД

Если найти удовлетворяющее всех участников процесса решение не удалось, банк готовит и подает документы в суд. Алгоритм , заключается в следующем:

- Рассмотрение иска в суде.

- В случае положительного решения в пользу кредитора объявляются открытые торги на предмет ипотеки.

- Если продать квартиру в ходе публичных торгов не вышло, она ставится на баланс банка. В последующем кредитно-финансовое учреждение может оставить ее себе, либо реализовать по собственному усмотрению ().

Также обязанность по выплате остатка ипотечного долга возлагается на клиента даже при изъятии жилья банком. Речь идет о разнице между суммой оценки квартиры (дома) и суммой по ипотечному договору. При этом размер задолженности прекращает расти, и штрафы перестают начисляться.

Наглядно ситуация может выглядеть так: гражданин Михаил П. имеет долг в размере 1 500 000 рублей. У него банк отнял квартиру за долги по ипотеке, поставил себе на баланс и оценил в 1 200 000 рублей. Разница в стоимости между суммами не в пользу должника, следовательно, ему придется выплачивать остаток долга в размере 300 000 рублей.

ВАЖНО! Выселить из-за долгов по ипотеке законом разрешено только на основании решения суда.

Оценка квартиры и аукцион

Изъятая квартира изначально выставляется на публичные торги по залоговой стоимости, указанной банком при выдаче кредита она почти всегда ниже текущей рыночной. Заемщик может добиться переоценки недвижимости, представив на момент судебного разбирательства экспертное заключение или отчет оценщика.

Если в первый месяц торгов продать квартиру не получилось, стоимость жилья снижается на 15%, после чего назначаются новые торги. В конце второго месяца приставы снижают цену до 25% от изначальной. Больше цена меняться не будет, торги продолжат или вернут нереализованную недвижимость банку но до этого доходит редко. Обычно квартиру покупают за 1–2 месяца после начала торгов.

Погашение долга после продажи

Вырученные на торгах деньги за квартиру пойдут на оплату:

- основной суммы кредита;

- начисленных процентов;

- судебных и иных расходов на взыскание.

После продажи квартиры на торгах, погашения всех долгов и оплаты издержек может остаться некоторая сумма — в этом случае она будет возвращена заемщику через приставов.

Если денег от продажи заложенной квартиры не хватает на покрытие всей задолженности, то ее остаток списывается на основании Закона «Об ипотеке…» (п. 5 ст. 61). Обязательства заемщика на этом прекращаются.

Как принимают решения суды по ипотечным квартирам

- Если в отношении гражданина, у которого в собственности есть несколько квартир или домов, открыта процедура банкротства, требования кредиторов могут быть удовлетворены, в том числе, за счет жилой недвижимости.

- Судья самостоятельно определит, какое жилье оставить банкроту, а какое — реализовать на торгах для погашения требований кредиторов.

- Необходимо учитывать интересы как кредиторов, так и самого должника вместе с его иждивенцами.

- Если должник переоформил квартиру на своих родственников и данную сделку банк хочет оспорить, то при условии, что в спорном жилье совместно проживают он и члены его семьи, и это жилье — единственное, которое у них есть, свидетельствует об отсутствии признаков причинения сделкой вреда кредиторам, что является основанием для отказа в удовлетворении требования о признании ее недействительной в рамках дела о банкротстве.

- Иными словами, если у членов семьи должника до осуществления сделки по передаче в их пользу недвижимости не было в собственности никакого жилья, то сделку отменить и признать недействительной суд не может.

- В соответствии со статьей 446 Гражданского кодекса РФ забирать у граждан-должников даже в ходе процедуры банкротства единственное жилье нельзя. Ведь на него законодательно установлен так называемый имущественный иммунитет. Исключением из этого правила являются долги по ипотеке. Если единственное жилье приобретено должником в ипотеку и находится под залогом у банка-кредитора, оно может быть изъято в пользу кредитора. В том числе и в процессе банкротства. Для этого суд должен вынести соответствующее решение.

Памятка — как вести себя должнику по ипотеке

- Письменно известить банк сразу после того, как стало ясно, что дальше обслуживать кредит нет возможности — лучше сделать это до следующего ежемесячного платежа.

- Обсудить с банком возможные варианты мирного решения вопроса — ипотечные каникулы, реструктуризацию, внесудебное расторжение договора с продажей квартиры самим заемщиком по рыночной цене, а не через торги.

- Если банк не идет на уступки и требует долг, можно попробовать изменить договор через суд в связи с существенным изменением обстоятельств по ст. 451 ГК РФ, но шанс успеха невысок.

- В случае изъятия заложенной квартиры банком в ходе судебного процесса можно добиться переоценки залоговой стоимости жилья, представив экспертное заключение или отчет оценщика. Это позволит выручить за жилье больше денег и, возможно, вернуть разницу при покрытии долга.

Как банк отбирает квартиру за неуплату ипотеки?

Вы можете оказаться на улице, даже если ипотечная квартира — единственное жилье. В случае залогового кредита конституционная гарантия права на жилище не работает.

По Закону об ипотеке банк имеет право разорвать договор при неуплате ежемесячных платежей на протяжении трех месяцев. А также если сроки нарушены более трех раз за год.

Для того, чтобы забрать квартиру, банку достаточно доказать два факта:

— он предоставил вам кредит,

— вы нарушили договорные обязательства.

Кредитор уведомляет должника о своих действиях за месяц. Вы можете пойти на сотрудничество и договориться с банком в досудебном порядке. Или выбрать судебный процесс, тогда квартира выставляется на торги по решению суда. Решение конфликта в суде хорошо тем, что он может дать отсрочку по взысканию на срок до одного года.

Цена продажи квартиры определяется на торгах или является результатом договоренности двух сторон. Средства от продажи пойдут на покрытие долга и сопутствующих издержек.