Кем ведётся и как правильно вести?

Любой ЖСК относится к некоммерческим, негосударственным организациям, как и ТСЖ. Они создаются для того, чтобы совместно эксплуатировать имущество в кондоминиуме, управлять им. Такие организации не могут преследовать цели извлечь прибыль из своей деятельности. Об этом сказано в ГК РФ, пункте 1 статьи 50.

Если доверять бухгалтерский учет ЖСК настоящим профессионалам, такая задача становится достаточно простой.

Определение организационно-правовой формы – первый шаг на пути к тому, чтобы решить этот вопрос. Например, для группы потребительских кооперативов разработаны свои собственные правила.

Учётную политику выбирает бухгалтер ЖСК в зависимости от того, как организация платит налоги, какую систему для этого использует. Чаще всего отдают предпочтение упрощённому варианту. Благодаря этому спецрежиму тарифы на страховые взносы уменьшаются. Например, только в ПФР платятся взносы за работников, по тарифу они равны 20 процентам.

Расчёты не порождают дополнительных доходов при наличии у всех собственников статуса членов ЖСК. За исключением оплаты по индивидуальным услугам, обычным выполненным работам.

Упрощенная система налогообложения для ТСЖ 2021 год

Товарищества собственников жилья (ТСЖ) создаются не только для улучшения качества обслуживания многоквартирных домов, но и для оптимизации расходов владельцев жилых помещений.

Добиться этого без тщательного ведения бухгалтерского учёта и грамотного подхода к выбору системы налогообложения едва ли возможно.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

В соответствии с существующим сегодня законодательством Российской Федерации, ТСЖ относится к некоммерческим организациям (ст. 50 п. 3 ГК РФ).

Решение о создании кооперативного товарищества принимается домовладельцами коллегиально, в ходе голосования.

При этом численность голосов, которым может распоряжаться каждый владелец жилья, зависит от его доли в том или ином МКД.

Деятельность ТСЖ как юридического лица регулируется Жилищным кодексом РФ и законодательными актами федерального значения. В вопросах налогообложения руководствоваться необходимо НК РФ.

Несмотря на то, что товарищество собственников жилых помещений не является субъектом предпринимательства, его руководители обязаны вести стандартный бухгалтерский учёт и регулярно делать перечисления в государственный бюджет.

Связано это как с различным характером финансовых ресурсов, поступающих на счета ТСЖ, так и с тем, что в штате любой организации подобного профиля всегда есть наёмные сотрудники.

О налогообложении ТСЖ узнаете из видео:

Среди основных типов денежных поступлений в бюджет ТСЖ, в соответствии со ст. 151 п. 2. ЖК РФ, можно выделить:

- вступительные, обязательные и целевые взносы, которые перечисляются членами объединения;

- платежи от собственников жилья, не входящих в товарищество;

- субсидии, полученные от органов местного самоуправления и других организаций на ремонт или обеспечение надлежащего качества эксплуатации тех или иных хозяйственных объектов;

- доход, полученный в ходе посредничества, оказания частных коммунальных услуг и прочей коммерческой деятельности ТСЖ, напрямую связанной со стоящими перед ним задачами;

- прочие финансовые поступления (благотворительные взносы, пожертвования и т. д.).

- среднесписочная численность компании — 100 человек;

- стоимость активов и основных средств не превышает до 100 млн рублей;

- размер выручки ТСЖ за 9 месяцев с учётом коэффициента-дефлятора — не более 45 млн рублей.

Налогооблагаемыми при этом не являются средства, имеющие характер целевого финансирования (ст. 251 НК РФ). К ним относятся, например, коммунальные платежи, деньги на капитальный или текущий ремонт, бюджетные вливания и т. д.

Теперь, когда вы знаете, что налоги ТСЖ — реальность, а не миф, давайте поговорим о том за что именно приходится производить выплаты.

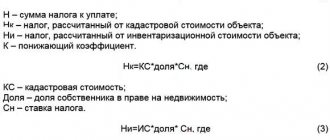

Ставка налога состоит из двух частей, областной и федеральной, и рассчитывается в каждом случае индивидуально. Налог на добавленную стоимость.

Если ТСЖ активно участвует в операциях по продаже товаров и услуг и при этом пользуется основной системой налогообложения, то оно обязано своевременно отчитываться перед фискальными органами и платить НДС в общем порядке. Налог на имущество.

Объединение собственников может владеть недвижимым имуществом и использовать его в коммерческих или хозяйственных целях. Ставка налога при этом определяется, как правило, по кадастровой или балансовой стоимости объекта. Налог на землю.

По аналогии с предыдущим пунктом, уплачивается только в том случае, если ТСЖ имеет в собственности отдельный земельный участок.

Перечисляется в бюджет, если у ТСЖ на балансе есть спецтехника, а также грузовой или легковой транспорт. Вычисляется по мощности двигателя и ставкам, принятым региональными властями. Налог на доходы физических лиц (НДФЛ).

Его ставка варьируется в зависимости от статуса работника. Так, за гражданина РФ в бюджет нужно заплатить 13%. Если сотрудник не является налоговым резидентом Федерации, сумма сбора увеличивается до 30%.

Если ТСЖ привлекает наёмных сотрудников, то оно по отношению к ним выступает страхователем по социальному, пенсионному и медицинскому страхованию, что обязывает объединение предоставлять ежеквартальную отчётность в ПФР и ФСС.

ТСЖ имеют право применять как базовую (ОСНО), так и упрощённую (УСН) схему налогообложения.

Изначально все юрлица находятся на общем режиме.

Для перехода на льготную систему уплаты налогов необходимо подать заявление в течение первых 5 дней после постановки объединения на налоговый учёт.

Либо в период с 1 октября по 30 ноября того года, который предшествует следующему отчётному периоду, с которого организация рассчитывает перейти на УСН.

Как уже было указано, применяется по умолчанию ко всем юридическим лицам. Предусматривает перечисление НДС, а также сборов на прибыль и на материальные активы ТСЖ.

Товарищество может использовать УСН, если:

При переходе на упрощённую систему объединение собственников жилья может выбрать один из двух объектов налогообложения:

- Совокупные доходы (ставка — 6%);

- Поступления в бюджет с вычетом расходов (ставка — 15%, в случае отрицательного баланса уплачивается минимальный сбор в 1%).

При УСН налогоплательщик освобождается от уплаты НДС, а также налогов на имущество и прибыль. Транспортные и земельные пошлины вносятся на общих основаниях.

В обязательном порядке должна быть предоставлена отчетность ТСЖ в налоговую.

Вне зависимости от выбранной системы налогообложения, представители ТСЖ должны своевременно передавать сотрудникам местного отделения ФНС:

- Декларацию по налогу на прибыль (ОСНО) либо по сборам по упрощённой схеме (УСН).

- Декларацию по НДС (ОСНО).

- Информацию о среднесписочном составе штата и справки по форме 2-НДФЛ (раз в год на каждого работника) и 6-НДФЛ (раз в квартал на всю организацию).

Ведение отчетности по хоз. деятельности ТСЖ смотрите на видео:

Тем не менее, прежде чем переходить на УСН, необходимо составить смету и рассчитать, какие денежные поступления можно квалифицировать как целевые, много ли будет расходов, сколько можно выручить за оказание платных услуг и т. д.

Ведь вполне может оказаться, что такая привлекательная на первый взгляд ставка в 6% в вашем случае менее выгодна, чем 15%-ная.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Товарищество собственников недвижимости – это некоммерческая организация, смысл существования которой сводится к выполнению функций самостоятельного обслуживания, например, многоквартирного дома. При соблюдении стандартных условий ТСН или ТСЖ может применять упрощенную систему налогообложения. В то же время, как и любое юрлицо, такое товарищество должно вести бухучет. Каковы же особенности ведения бухгалтерского учета в ТСН на упрощенке?

Регистрация некоммерческой организации сама по себе предполагает ведение деятельности, не направленной на получение дохода. Товарищество собственников недвижимости или жилья, в частности, организовывается с целью управления общим имуществом многоквартирного дома. Однако возможность получения дохода от коммерческой деятельности для таких компаний также не исключается. Поэтому основным вопросом в ведении учета в ТСН становится отнесение тех или иных поступлений к налогооблагаемым доходам организации.

Это интересно: Как передать показания электроэнергии по лицевому счету 2021 год

Статья 151 Жилищного кодекса подразумевает, что товарищество собственников жилья может четыре основных вида поступлений:

- обязательные платежи, вступительные и иные взносы членов товарищества;

- доходы от хозяйственной деятельности товарищества;

- субсидии на обеспечение эксплуатации общего имущества в многоквартирном доме, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг и иные субсидии;

- прочие поступления.

Исходя их положений пункта 2 статьи 152 Жилищного кодекса РФ, эксплуатация, обслуживание и ремонт недвижимого имущества в многоквартирном доме являются одним из видов уставной деятельности ТСЖ. В то же время основной источник финансирования некоммерческой организации, к которой относится и товарищество собственников жилья – это как раз членские взносы. Следовательно, можно было бы сделать вывод, что средства, поступающие от членов ТСЖ, т.е. собственников жилья на содержание и ремонт дома, нужно рассматривать именно, как членские взносы, которые не образуют налогооблагаемой прибыли ТСЖ. И надо сказать подобная логика была достаточно популярна среди управляющих товариществами.

Таким образом получается, что применение УСН-6% для ТСЖ просто не выгодно, поскольку немалую долю поступлений от собственников жилья составляет оплата услуг сторонних организаций, с которыми ТСЖ вынуждено сотрудничать, чтобы поддерживать дом в надлежащем состоянии с точки зрения его эксплуатации. Однако все же вариант применения «доходной» упрощенки есть и в данном случае. Так, Налоговым кодексом предусмотрено, что при определении налоговой базы, как по налогу на прибыль, так и по упрощенному налогу, не учитываются доходы в виде имущества или денежных средств, которые поступили комиссионеру, агенту или иному посреднику в связи с исполнением обязательств по соответствующему посредническому договору, а также в счет возмещения его затрат, связанных с исполнением такого договора. Налогооблагаемым доходом в подобной ситуации будет лишь комиссионное, агентское или иное аналогичное вознаграждение.

Проще говоря, если предпринимательская деятельность ТСЖ строится на таких договорных обязательствах с собственниками жилья, в рамках которых товарищество выступает в виде посредника, организовывая в интересах собственников закупку коммунальных услуг, то доходом такой организации оплата этих коммунальных услуг конечными потребителями являться не будет. В связи с этим есть один довольно принципиальный момент: заключить агентский договор следует до подписания договоров с ресурсоснабжающими организациями, в противном случае сам факт оказания именно посреднических услуг может быть поставлен под сомнение.

А вот с отчислениями на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья его членами, в любом случае проблем не возникнет. К доходам в рамках УСН такие поступления у ТСЖ не относятся поскольку как раз являются целевыми поступлениями на содержание некоммерческих организаций и ведение ими уставной деятельности (пп. 1 п. 2 ст. 251 НК РФ). Не будут являться доходом и субсидии, полученные из бюджета на те же цели проведения капремонта.

Поскольку среди поступлений ТСН могут быть как облагаемые, так и не облагаемые налогом суммы, данные организации так или иначе сталкиваются с необходимостью вести раздельный учет доходов и расходов в рамках собственной деятельности. В случае отсутствия четко закрепленных принципов ведения раздельного учета, все поступления ТСЖ будут приравниваться в налогооблагаемым.

ТСН, как некоммерческие организации, обязаны предоставлять бухгалтерскую отчетность в следующем составе:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Такие организации не составляют отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, поскольку соответствующие данные у них попросту отсутствуют. Зато информация об использовании целевых средств, поступивших от участников ТСН, представляется в отдельном отчете в составе бухотчетности. В нем указываются данные о средствах, поступивших в виде вступительных, членских, добровольных взносов, в частности об их остатках на начало и конец отчетного периода, а также о суммах, поступивших и израсходованных в течение года.

Счета бухгалтерского учета, используемые для отражения поступлений ТСН, также будут различаться в зависимости от статуса таких поступлений: целевом или коммерческом. Членские взносы и поступления связанные с капремонтом будут проходить через счет 86 «Целевое финансирование».

Дебет 51 «Расчетный счет» – Кредит 76 «Расчеты с разными дебиторами кредиторами» – деньги зачислены на р/с;

Дебет 76 – Кредит 86 «Целевое финансирование» — сумма признана целевым поступлением.

Средства были потрачены на проведение капремонта, в том числе на оплату работ, выполненных подрядной организацией, и приобретение материалов, необходимых для капремонта. Калькуляция затрат по капремонту отражена в дебете счета 20 «Основное производство» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 10 «Материалы». Поскольку затраты относятся расходам в рамках целевых поступлений, в конце месяца сумма по кредиту счета 20 списывается в дебет счета 86, таким образом затраты закрываются за счет целевых средств.

Поступления, признаваемые доходом, будут отражаться через обычный «коммерческий» 90 счет. На этот же счет будут закрываться и коммерческие расходы, с которыми сталкивается в своей деятельности ТСН, ведя бухучет в ТСЖ на упрощенке. Проводки в 2021 году будут выглядеть так.

В бухгалтерском учете это будет отражено следующим образом:

Дебет 76, субсчет «собственники жилья» – Кредит 90.1 «Выручка» – на сумму выставленных квитанций.

Калькуляция затрат по счету 20:

Дебет 20 – Кредит 60 – начисление стоимости коммунальных услуг снабжающими компаниями;

Дебет 20 – Кредит 70 – зарплата рабочего персонала, исполняющего обязанности по обслуживанию общего имущества многоквартирного дома;

Дебет 20 – Кредит 10 – стоимость материалов, списанных для осуществления обслуживания общего имущества многоквартирного дома.

Данный перечень затрат относится расходам в рамках коммерческой деятельности, поэтому в конце месяца сумма по кредиту счета 20 по данным статьям списывается в дебет счета 90.2 «Себестоимость продаж», формируя таким образом финансовый результат коммерческой деятельности ТСН.

Многие УО и ТСЖ хотят работать по упрощённой системе налогообложения. Но не все знают, как на неё перейти и чем это может обернуться. 16 мая мы провели онлайн-семинар, на котором Юрий Романченко, налоговый юрист, рассказал о рисках, возможностях и правилах работы УО и ТСЖ по упрощённой системе налогообложения.

Упрощённая система налогообложения или УСН – один из пяти специальных налоговых режимов, согласно п. 2 ст. 18 НК РФ. Такой режим ориентирован на малый бизнес, а его цель – упрощение расчёта и уплаты налогов при ведении предпринимательской деятельности. Порядок применения упрощённой системы налогообложения регулируется нормами главы 26.2 НК РФ.

Это интересно: Журнал учета водопотребления: форма ПОД 11 2021 год

Эксперт по налогам, основатель аутсорсинговой и помощник по налогам Уполномоченного по правам предпринимателей Республики Карелия Юрий Романченко на онлайн-семинаре «Упрощённая система налогообложения: риски, возможности, правила для УО и ТСЖ» отметил, что УСН – оптимальное решение для ведения налогового учёта в управляющих компаниях и ТСЖ, ЖК, ЖСК. Ведь кооперативы и товарищества сложно отнести к крупному бизнесу, а управляющие компании далеко не всегда вырастают до среднего предпринимательства.

Тем не менее сложилась судебная практика, когда суды признают поступления оплаты за коммунальные и жилищные услуги доходами УО, ТСЖ, ЖК. Поэтому устойчивого мнения о том, делает ли УСН их жизнь легче, нет.

Также отметим, что при УСН налогоплательщик вправе сам выбрать один из двух объектов налогообложения, указанный в ст. 346.14 НК РФ:

- доходы;

- доходы, уменьшенные на расходы.

Переход на упрощённую систему налогообложения доброволен. Сделать это могут организации и индивидуальные предприниматели.

Перейти на УСН можно, если по итогам 9 месяцев того года, в котором вы подаёте заявление о переходе на УСН, доходы организации не превысили 45 миллионов рублей без учёта НДС, а с 1 января 2017 года – 112,5 миллионов (п. 2 ст. 346.12 НК РФ).

В соответствии со ст. 346.13 НК РФ перейти на УСН можно только с 1 января нового года. Для этого организация или ИП должны уведомить налоговый орган о смене режима налогообложения не позднее 31 декабря года, предшествующего году перехода.

Вновь созданные организации и ИП могут уведомить налоговый орган о применении УСН в тридцатидневный срок с момента регистрации лица.

Для перехода на УСН в налоговый орган подаётся заявление. Рекомендованные формы таких заявлений утверждены приказом ФНС России от 02.11.2012 № ММВ-7-3/[email protected] Если вы не хотите использовать формы приказа, напишите заявление в произвольной форме. При этом обязательно укажите в нём:

- сведения об организации,

- вид объекта налогообложения,

- среднюю численность работников,

- стоимость основных средств.

Для УК, ТСЖ и ЖК ограничений для применения УСН нет, так как они не занимаются банковской, микрофинансовой деятельностью и не работают с ценными бумагами.

Тем не менее им могут не позволить перейти на УСН, если:

- средняя численность работников за налоговый период превышает 100 человек;

- остаточная стоимость основных средств по данным бухгалтерского учёта превышает 150 миллионов рублей;

- организация зарегистрирована за пределами РФ;

- организация не уведомила о переходе в установленные сроки;

- организация имеет филиалы.

Полный перечень условий, при которых перейти на УСН невозможно, вы найдёте в п. 3 ст. 346.12 НК РФ.

В соответствии с п. п. 2, 3 ст. 346.11 НК РФ применение упрощённой системы налогообложения освобождает от уплаты некоторых видов налогов:

1. Налога на добавленную стоимость.

Исключение – ввоз товаров в Россию.

2. Налога на имущество организаций.

Исключение – исчисление налоговой базы по кадастровой стоимости.

3. Налога на прибыль организаций.

Исключение – налог, уплачиваемый с доходов, облагаемых по налоговым ставкам, предусмотренным п. 1.6, 3 и 4 ст. 284 НК РФ – при выплате дивидендов, ценным бумагам.

Остальные налоги при УСН выплачиваются по общим основаниям.

С 2021 года управляющие компании, ТСЖ и ЖК, которые применяют упрощённую систему налогообложения, смогут не учитывать в качестве налогооблагаемых доходов суммы, полученные от собственников в счёт оплаты коммунальных услуг, которые оказаны сторонними организациями (пп. 4 п. 1.1 ст. 346.15 НК РФ). Для этого между управляющей и ресурсоснабжающей организацией должен быть заключен договор ресурсоснабжения.

Это хорошая новость для УК, ТСЖ и ЖК, хотя без сложностей не обошлось. Так, если договор ресурсоснабжения носит посреднический характер, сумму агентского вознаграждения придётся включить в доходы. На онлайн-семинаре Юрий Романченко подробно объяснил, как правильно рассчитать налоговые расходы при такой схеме отношений. Подробные рекомендации вы найдёте в записи онлайн-семинара.

При исчислении доходов по УСН в виде доходов, уменьшенных на величину расходов, поступления за коммунальные услуги не будут учитываться в доходах и расходах.

При этом УК, ТСЖ и ЖК по-прежнему нужно учитывать в качестве налогооблагаемых доходов иные поступления. В том числе:

- плату за содержание и ремонт общего имущества МКД;

- оплату дополнительных услуг.

В выручку по-прежнему не нужно включать:

- Средства бюджетов, выделяемые на долевое финансирование капитального ремонта МКД.

- Средства собственников на целевое финансирование капитального ремонта общего имущества МКД.

- Членские взносы, уплачиваемые товариществу или кооперативу как некоммерческой организации, не связанные с конкретными целевыми программами.

- Взносы и пожертвования членов товарищества или кооператива на формирование налогового резерва на проведение текущего и капитального ремонта общего имущества МКД.

При наличии необлагаемых доходов УК, ТСЖ, ЖК нужно вести раздельный учёт, иначе льготами воспользоваться не получится и все доходы придётся учитывать при расчёте упрощённого налога.

Юрий Михайлович отметил, что при использовании УСН важно не упустить ни одного нюанса такой системы, в противном случае организация может утратить право на её применение.

Управляющие организации, ТСЖ и ЖК не вправе до окончания налогового периода сменить режим налогообложения.

Однако при несоблюдении отдельных условий они могут утратить право на применение упрощённой системы налогообложения. Перечислим такие условия:

- Превышение доходов налогоплательщика за отчётный период.

- Превышение установленного ограничения по численности работников и стоимости основных средств.

- Ведение деятельности, при которой не допускается применение УСН или ограничен выбор объекта налогообложения (п. 3 ст. 346.12 НК РФ, п. 3 ст. 346.14 НК РФ).

С момента утраты права применения УСН налогоплательщик должен рассчитать и уплатить налоги по общему режиму налогообложения, который предусмотрен для вновь созданных организаций или ИП. Пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором налогоплательщик перешёл на общий режим налогообложения, не взимаются (п. 4 ст. 346.13 НК РФ).

Вернуться к применению УСН можно не ранее, чем через один год после утраты права на неё.

Утрата права на применение УСН – не единственное негативное последствие, которое может возникнуть у УО, ТСЖ, ЖК при неверной уплате налоговых взносов. Юрий Романченко рассказал также о том, за что могут получить штрафы юридические и должностные лица, дал рекомендации, как организациям работать так, чтобы не попасть под штраф.

Но хватит о грустном. Если подробно изучить тему УСН, никакие штрафы вам не страшны. Смотрите видеозапись онлайн-семинара и вы узнаете также о:

- критериях отнесения лиц к субъектам малого и среднего предпринимательства;

- том, какие доходы и расходы учитываются при УСН;

- понятии «налоговая база» и его применении;

- налоговых ставках;

- налоговом и отчётном периодах;

- порядке исчисления и уплаты налога;

- составлении налоговой декларации;

- том, облагается ли налогом вознаграждение совету МКД.

Это интересно: Как законно не платить за ЖКХ 2021 год

В раздаточном материале к статье вы найдёте нормативные правовые акты, письма профильных ведомств и образцы документов, которые помогут вам глубже разобраться в теме УСН. Ксения Терлецкая

Товарищество собственников жилья – это некоммерческая компания, объединение владельцев квартир в многоквартирном здании с целью общего управления:

Также, товарищество создается для обеспечения:

- пользования и распоряжения общей собственностью;

- осуществления работ по содержанию и обеспечению сохранности данного имущества;

- предоставления услуг коммунального характера;

- для осуществления другой деятельности.

Перейти на упрощенный режим ТСЖ может по собственному желанию. Для перехода на него с общего режима необходимо написать заявление в налоговые органы. Время, в течение которого нужно это сделать, зависит от того налогового режима, на котором находится компания в данный момент. Так, например, если она применяет общую систему налогообложения, крайний срок подачи заявления — тридцать первое декабря, т.к. в этом случае переход возможен только с начала нового года. Но эти правила только по отношению к уже работающим организациям. Вновь зарегистрированные компании должны подать такое заявление в течение тридцати дней после постановки на учет.

Стоит помнить, что далеко не все желающие компании могут осуществлять свою деятельность на УСН. Товарищества собственников жилья имеют право переходить на упрощенный режим, но только в том случае, если соблюдены все условия перехода. Для перехода нужно:

- среднесписочная численность сотрудников менее ста человек;

- остаточная цена активов организации – не более ста миллионов рублей;

- прибыль не более шестидесяти миллионов рублей.

Если ТСЖ перешло на упрощенку, это не значит, что оно не должно платить другие налоги. При использовании УСН нет необходимости уплачивать только три налога:

- налог на имущество компании;

- налог на прибыль (кроме налога, платящегося с дивидендов);

- НДС, за исключением налога, подлежащего уплате:

- при ввозе продукции в Россию;

- при ведении деятельности по договору какого-либо товарищества;

- по причине исполнения обязательств налогового агента.

Остальные налоги уплачиваются упрощенцами в том же порядке, что и общережимниками.

Теперь рассмотрим, как ТСЖ на УСН должно учитывать свои доходы.

Обязанность платить за ремонт дома и его содержания ложится на всех жителей дома (и на членов ТСЖ, и на обычных жителей). Налоговый учет полученных денежных средств находится в прямой зависимости от того, кто заплатил.

Денежные средства, полученные от участников ТСЖ, являются членскими взносами на внутренние нужды товарищества. Для целей налогового учета такие взносы являются целевыми поступлениями. Налогом УСН они не облагаются, следовательно, в книгу учета расходов и доходов они не вносятся.

Если взносы приняты от жителей дома, не являющихся членами ТСЖ, они включаются в доходы, подлежащие налогообложению, так как не попадают под льготу.

Если пожертвования поступают от участников ТСЖ, их не требуется включать в доходы. Следовательно, налогообложению они не подлежат. Если сторонняя организация безвозмездно выполняет для ТСЖ какие-либо работы, их цена не включается в налогооблагаемые доходы.

Все граждане, а также организации, должны вовремя оплачивать коммунальные услуги и проживание начиная с того времени, когда они начали проживать в квартире. Финансовое ведомство считает, что такие платежи являются выручкой от реализации. В связи с этим ее нет необходимости учитывать при расчете налога УСН. По мнению чиновников, такие поступления должны облагаться налогом, поскольку не являются целевыми.

По данному вопросу имеются судебные решения, в соответствии с которыми налоговики проиграли данный спор. Судьи объяснили это так: ТСЖ, получая оплату за коммунальные услуги, само не оказывает этих услуг. Оно только выступает в роли агента тех компаний, которые оказывают эти услуги. При этом у ТСЖ не возникает финансовой выгоды. В связи с этим судью пришли к выводу, что такие платежи не должны облагаться налогом по упрощенке.

В некоторых случаях, если вы решили не учитывать вышеуказанные платежи для целей налогообложения, может потребоваться доказывать свою позицию в суде. Для этого нужно иметь при себе документы:

- устав товарищества (для подтверждения осуществления некоммерческой деятельности);

- смета затрат и поступлений;

- счета, подтверждающие оплату коммунальных услуг;

- документы бухучета (для подтверждения целевого расходования денег);

- внутренний документ, который регулирует порядок ведения раздельного учета.

Несмотря на то, что товарищество – это некоммерческая компания, оно имеет право на осуществление предпринимательской деятельности и на заработок денег. Однако список такой деятельности, которой товарищество имеет право заниматься, ограничен. ТСЖ может заниматься только:

- обслуживанием и ремонтом квартир в многоквартирных зданиях;

- постройкой дополнительных комнат в многоквартирных зданиях;

- сдачей в аренду квартир в многоквартирных зданиях.

Доходы от этой деятельности формируют дополнительные доходы товарищества. Также, товарищество может заниматься предпринимательской деятельностью в том случае, если среди его членов есть сантехники, слесари и электрики. Цена услуг обязательно должна быть определена во внутреннем документе.

Доходы от такой деятельности обязательно должны быть включены в налоговую базу УСН.

Товарищества, используя упрощенный режим, могут воспользоваться понижающим коэффициентом, но для этого необходимо соблюсти одно требование. Прибыль с управления недвижимостью должна быть более 70% от всех доходов. При этом подразумеваются именно те доходы, которые идут в учет при упрощенке.

Из этого можно сделать вывод: товарищество может уплачивать взносы на страхование с понижающим коэффициентом, если находится на упрощенке и получает налогооблагаемый доход от управления многоквартирным зданием. К примеру, товарищество может учитывать платежи от жильцов за коммунальные услуги в качестве прибыли от оказания услуг. В случае существования товарищества только за счет целевых платежей, оно не может применить понижающий коэффициент и вносы должно платить по обычным ставкам.

Стоит отметить, что при использовании налоговой базы «доходы-расходы» страховые вносы можно включать в расходы. Никаких особых требований для этого выполнять не нужно. В связи с этим их можно списывать сразу после уплаты.

При использовании налоговой базы «доходы» товарищество может уменьшить налог на 50% от суммы взносов на страховку.

Есть ситуации, которые требуют особого внимания. Если товарищество выступает в роли агента, оно не должно учитывать взносы за коммунальные услуги. Оно должно заключить с жителями дома посредническое соглашение на предоставление услуг, а потом подписать договор с коммунальными организациями на получение услуг.

При осуществлении уставной деятельности, а также предпринимательской, товарищество обязано вести раздельный учет.

»

Другое

Вывоз крупногабаритного мусора: правила и особенности 2021 год

Читать далее

Отличная статья 0

Какими бывают доходы и расходы ЖКХ?

Затратная смета ЖСК определяется расходами, запланированными на текущий год. Основная часть данной статьи формируется из:

- проведения капитального ремонта, наличием общего имущества;

- ремонтных и содержательных затрат;

- средств, на которые фактически проводится ремонт в многоквартирном доме.

Специалисты рекомендуют оставлять резервный баланс для расходов, не предусмотренных ни одним из существующих планов. Будет легче отследить, идут ли средства на определённые цели, если отчёт содержит максимум деталей.

Что на счёт доходной части?

Средства ТСЖ так же состоят из несколько пунктов, согласно тексту Гражданского Кодекса РФ.

- Поступления разного характера.

- Пособия и поступления, на основе которых многоквартирные дома эксплуатируются, ремонтируются капитально, по которым предоставляются отдельные виды услуг, других льгот.

- Разряд доходов, которые приносит хозяйственная деятельность. Они потом применяются для дальнейшей работы организации.

- Членские обязательные платежи и другие виды взносов.

Для каждого из видов доходов и расходов предусмотрены свои обозначения в отчётах. Например, есть такие группы:

- доходы целевых бюджетных фондов обозначаются как 400000;

- вид перечислений без дополнительных трат: 3000000;

- раздел доходов, налогами не облагаемых: 2000000;

- налоговые доходы: 1000000.

Далее идут сочетания из нулей, единиц по конкретным разновидностям.

- Налог по прибыли для учёта физических лиц из-за рубежа 101010.

- Прибыль, которую получают организации и предприятия: 1010101.

- Налог на прибыль организаций и предприятий по конкретной статье: 1010100.

- Прибыль и прирост капитала: 1010000.

- Доходы, облагаемые налогом: 1000000.

Именно благодаря такой классификации можно учитывать все виды доходов, поступающих в бюджет. В жилищно-коммунальном хозяйстве действует код 1200, для целевых бюджетных фондов: 3100.

Налоги для ЖСК

Литвиненко Алексей Дмитриевич. Налоги для ЖСК

В настоящее время невозможно представить свою жизнь без жилья. Жильем является недвижимое имущество. В г. Краснодаре активно развивается рынок жилой недвижимости. Активно развивающимся субъектом на таком рынке и в отношении предоставления жилищных услуг является жилищно-строительный кооператив (ЖСК).

В п. 1 ст. 110 Жилищного кодекса РФ (ЖК РФ) дано понятие жилищным или жилищно-строительным кооперативам, которыми признаются добровольные объединения граждан или в определенных случаях юридических лиц на основе членства в целях удовлетворения потребностей граждан в жилье, а также управления многоквартирным домом.

Жилищные кооперативы создаются на основании членских взносов для удовлетворения материальных и иных потребностей участников. ЖСК создаются для приобретения, реконструкции и последующего содержания многоквартирных домов.

ЖСК является юридическим лицом (организацией) при создании которой присваивается ИНН, КПП, ОГРН, имеется юридический адрес и может быть открыт расчетный счет в банке.

Такие кооперативы являются некоммерческими организациями в виде потребительских кооперативов, и осуществлять предпринимательскую деятельность могут только для достижения цели, ради которой созданы.

В соответствии со ст. 19 Налогового кодекса РФ (НК РФ) налогоплательщиками, в т.ч. признаются организации, на которых в соответствии с НК РФ возложена обязанность по уплате соответствующих налогов и (или) сборов. Исходя из чего жилищно-строительный кооператив является плательщиком налогов и сборов. При этом такой налогоплательщик имеет особый статус, так как является некоммерческой организацией.

Жилищно-строительный кооператив может применять общую систему налогообложения. При общей системе налогообложения обычно уплачивают следующие налоги:

- налог на добавленную стоимость (НДС);

- налог на прибыль организаций;

- акцизы;

- налог на имущество организаций;

- транспортный налог;

- земельный налог и др.

В отношении уплаты ЖСК налога на добавленную стоимость необходимо отметить, что согласно подпунктам 29, 30 п. 3 ст. 149 НК РФ не подлежит налогообложению (освобождаются от налогообложения) реализация коммунальных услуг предоставляемых, в т.ч. жилищно-строительными и жилищными кооперативами в целях удовлетворения потребностей граждан в жилье и предоставляемых коммунальных услуг при условии приобретения их у организаций коммунального комплекса, поставщиков электроснабжения, газа, водоснабжение и т.д., а также не подлежит налогообложению реализация работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме выполняемых вышеуказанными ЖСК, при условии приобретении данных работ (услуг) у организаций и ИП непосредственно выполняющие эти работы (услуги).

Таким образом, так как вышеуказанная реализация коммунальных услуг и иных благ является основным видом деятельности ЖСК, то такой кооператив освобождается от уплаты НДС, но не освобождается от обязанности по представлению налоговой декларации по НДС, даже если она «нулевая».

Кроме того такое освобождение является правом, а не обязанностью. Немаловажным обстоятельством в освобождении от уплаты НДС является, что такое освобождение возможно только в случае если ЖСК является посредником в осуществления ремонтных работ, в случае если ремонт будет выполняться силами (работниками) самого ЖСК, то налоговый орган попытается доначислить НДС.

В случае если жилищно-строительный (жилищный) кооператив осуществляет иной вид деятельности (сдача в аренду имущества, оказание услуг и т.д.), чем указанный в подпунктах 29, 30 п. 3 ст. 149 НК РФ то ЖСК будет выступать полноценным плательщиком НДС.

При применении общей системы налогообложения налог на прибыль организаций является одним из основных исчисляемых налогов. ЖСК также обязан исчислять и уплачивать налог на прибыль организаций.

Налоговой базой, в т.ч. и для жилищно-строительного кооператива является доход,

уменьшенный на величину расходов.

Однако согласно ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного в рамках целевого финансирования. К целевому финансированию относится в т.ч. средства бюджетов выделяемых жилищным и жилищно-строительным кооперативам, осуществляющим управление многоквартирными домами, на долевое финансирование проведения капитального ремонта многоквартирных домов в соответствии с Федеральным законом «О Фонде содействия реформирования жилищно-коммунального хозяйства» и на проведение капитального ремонта общего имущества в многоквартирных домах в соответствии с Жилищным кодексом РФ.

Не облагаются налогом на прибыль средства собственников помещений в многоквартирных домах, поступающие на счета ЖСК, которые осуществляют и (или) финансируют деятельность, направленную на проведение капитального ремонта общего имущества в многоквартирных домах.

Также при определении налоговой базы не учитываются целевые поступления, полученные некоммерческой организацией (ЖСК) безвозмездно от собственников жилья на проведение ремонта общего имущества. К целевым поступлениям, в т.ч. относятся паевые взносы.

При этом налогоплательщики – получатели (ЖСК) целевых поступлений и целевого финансирования обязаны вести раздельный учет доходов (расходов).

Согласно п. 2 ст. 289 НК РФ ЖСК вправе представлять налоговую декларацию по упрощенной форме по истечение налогового периода, в случае отсутствия обязательств по уплате налога.

Налогоплательщиками налога на имущество организаций признаются организации имеющее имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ).

Таким образом, согласно кодифицированному закону, в случае если ЖСК имеет имущество, то в таком случае жилищно-строительный кооператив обязан исчислять и уплачивать налог на имущество организаций.

Однако на территории Краснодарского края действует закон от 26.11.2003 № 620-КЗ «О налоге на имущество организаций», согласно которому жилищные кооперативы и жилищно-строительные кооперативы освобождаются от уплаты налога на имущество организаций (ст. 3).

Но в силу ст. 386 НК РФ такие организации не освобождаются от представления налоговой декларации по налогу на имущество организаций в налоговый орган.

При наличии транспортных средств, признаваемых в соответствии со ст. 358 НК РФ объектом налогообложения, зарегистрированные на организации (ЖСК), такая организация признается налогоплательщиком транспортного налога. Таким образом, и некоммерческие организации в лице жилищного или жилищно-строительного кооператива обязаны исчислять и уплачивать транспортный налог.

Единственным послаблением для ЖСК может быть то, что транспортные средства, используемые для осуществления деятельности ЖСК зарегистрированы не как грузовые автомобили, а как самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу, то в отношении последних установлена более низкая налоговая ставка.

Налогоплательщиком земельного налога признаются организации, обладающие земельными участками признаваемыми объектами налогообложения в соответствии со ст. 398 НК РФ на праве собственности или праве постоянного (бессрочного) пользования.

Таким образом, если ЖСК обладает земельным участком вышеуказанными способами, то признается плательщиком земельного налога. А если земельные участки, находящиеся под домом или прилегающей территории принадлежат жильцам, то плательщиками налога признаются жильцы. Кроме того, не редки такие случаи, когда ЖСК является собственником земельного участка и, исходя из чего, является плательщиком земельного налога, но заявляет льготу по уплате налога, так как жильцами многоквартирного дома является льготируемая категория граждан (пенсионеры, инвалиды, ветераны герои России и СССР и т.д.), в данном случае налоговый орган откажет в применении налоговой льготы и попытается доначислить земельный налог.

Итак, основы применения общей системы налогообложения ЖСК отражено выше, но такая некоммерческая организация вправе применить специальный налоговый режим. Применить ЖСК спецрежим может только в виде упрощенной системы налогообложения, иные спецрежимы не вправе применять, так как или не подходит вид деятельности (ЕНВД), или не подходит статус налогоплательщика (ЕСХН, ПСН).

Упрощенная система налогообложения (УСН) может применяться в отношении двух объектов налогообложения и с применением двух налоговых ставок:

- доходы, ставка 6 %;

- доходы, уменьшенные на величину расходов, ставка 15 %.

Для применения УСН необходимы определенные критерии: представление в определенный срок уведомление о применении УСН, отсутствие филиалов и представительств, доля участия учредителя-организации, средняя численность, остаточная стоимость основных средств и т.д.

При применении УСН налогоплательщик освобождается от уплаты НДС, налога на прибыль организаций и налога на имущество.

Облагаемые и необлагаемые доходы при применении УСН в основном определены в статьях 249, 250, 251 НК РФ, которые относятся к главе налог на прибыль организаций, отчасти и расходы при УСН схожи с расходами при исчислении налога на прибыль организаций. Таким образом, определение налоговой базы при расчете суммы налога по УСН частично идентично с налогом на прибыль организаций.

Кроме общей системы налогообложения и специальных налоговых режимов в налоговом законодательстве существует понятие единая (упрощенная) налоговая декларация.

Единая (упрощенная) налоговая декларация представляется по иным налогам лицом (налогоплательщиком), в т.ч. и ЖСК, не осуществляющим операции, в результате которых происходит движение денежных средств по расчетному счету и не имеющим объектов налогообложения.

Таким образом, налогообложение ЖСК отличается от налогообложения любой другой организации, тем, что является некоммерческой организацией целью которой не является извлечение прибыли, основной вид деятельности не облагается НДС, часть получаемых доходов по налогу на прибыль организаций и УСН не облагаются, особый порядок представления налоговой отчетности по налогу на прибыль организаций, в Краснодарском крае освобождаются от уплаты налогом на имущество, а уплата земельного и транспортного налога зависит от наличия объекта налогообложения.

Итак, исходя из вышеизложенного налогообложение ЖСК в принципе не является особо сложным, но всё таки есть свои тонкости и сложности. Наше юридическое бюро помимо услуг по вопросам налогообложения предлагает и иные юридические услуги для Вас, к примеру, такие как: представление интересов в суде, консалтинг и аутсорсинг, взыскание уплаты коммунальных платежей с должников, составление договоров, узаконивание перепланировки, перевод помещения из жилого в нежилое и иное сопровождение деятельности.

Цены на услуги юристов и адвокатов зависят от задач.

Звоните прямо сейчас! Поможем!

+7 (861) 212-54-74, +7 (988) 241-05-75

Подача иска в суд

Исковое заявление о взыскании долга по договору

Адвокат в гражданском процессе

Метки: жилищно строительный кооператив налогообложение какие налоги платит гаражный кооператив налоги в гаражном кооперативе налогообложение гск

Что облагается налогом, а что – нет?

Следует выяснить, какие налоги платит ЖСК. При упрощённой системе налогообложения есть поступления, которые не облагаются налогами:

- денежные средства, полученные организацией в роли комиссионера, агента, других поверенных;

- бюджетный капитал, выделяемый для долевого финансирования, чтобы провести капитальный ремонт;

- средства собственников, которые выделяются на финансирование капитального ремонта;

- взносы членов на содержание самой организации, ведения уставной деятельности.

В качестве адресата, который получает целевые поступления, руководство организации должно вести учёт раздельно для определённых целей.

О рисках ЖСК и ЖНК вы можете узнать на нашем сайте. Предлагаем вам дополнительную информацию о:

- выходе из кооператива;

- оплате паев;

- деятельности;

- регистрации;

- членстве;

- и общем собрании собственников.

Что такое тарифы ЖСК, на что они устанавливаются?

Установка тарифов проводится на основе одного документа – перечня и периодичности по работам, услугам, связанным с содержанием и ремонтом общего имущества. Тарифы ЖСК нужны для формирования стоимости только работ в данной сфере деятельности. Ни в каких других сферах.

Технико-экономические сведения о многоквартирном доме помогают рассчитать затраты по каждому конкретному объекту.

Хорошо, если этот документ будет подробным – тогда и расчёт позволит получить как можно больше информации. Так специалисты получат больше свободы при дальнейшем расчёте тарифов.

Но можно обойтись лишь укрупнённым расчётом, если перечень и периодичность работ определяются лишь в общих чертах.

Рекомендации от правительства предусматривают практическое применение каждого из этих вариантов. Кроме того, значение имеют следующие данные:

- Ставки по налогам и сборам, определяемые текущим законодательством.

- Стоимость топлива и коммунальных ресурсов, строительных работ.

- Оплата ЖСК труда на основании тарифной сетки.

- Расходы по труду рабочих, имеющих первый разряд.

Как составляется смета?

Смета ЖСК – это единственный документ, который даёт право требовать деньги от членов и третьих лиц. Если всё оформлено правильно – смета лежит в офисном сейфе, у председателя или руководителя. Собственники вместе с квитанцией должны получить этот документ, когда начинается год.

Смета доходов и расходов: образец.

По содержанию документа универсальных требований не существует. Поступления и затраты – две основные части. Расходы можно добавлять вне зависимости от их разновидности. Но есть обязательные детали, которые должны присутствовать внутри любых смет. Это части с:

- прочими сведениями;

- отчислениями для фонда по капитальному ремонту;

- затратами по оплате услуг связей, коммунальных платежей;

- ремонтными сметами по домовладению, расходами по содержанию;

- информацией по администрации и управлению процессами.

Суммы налогов с физических лиц – часть этих затрат. В частности, регистрируемое имущество, оформленное на них. Дорогостоящие виды оборудования лучше оформлять в общеделовую собственность. Есть другие виды налогов, но лица с юридическим статусом к ним отношения не имеют. Непредвиденные расходы тоже следует предусматривать в смете, хотя бы в небольшом объёме.

Последствия бухгалтерских хищений для ТСЖ

Объём хищений может быть любым, обычно это зависит от размеров ТСЖ, жадности бухгалтера и его склонности к риску. В судебной практике фигурируют суммы от нескольких тысяч до нескольких миллионов рублей.

Последствия от хищений тоже варьируются от длящегося годами никем не замечаемого ущерба для собственников до банкротства ТСЖ. Бухгалтер в соответствии с указанными выше статьями УК РФ обычно получает условный или даже реальный срок. А председателю ТСЖ в случае банкротства в соответствии с гражданским законодательством (ст. 53.1 ГК РФ, Федеральный закон от 26.10.2002 № 127-ФЗ) грозит субсидиарная ответственность.

Такой финал наступил в деле № А43-6766/2019, решение по которому вынес Арбитражный суд Нижегородской области. ТСЖ перестало платить теплоснабжающей организации. При этом деньги с собственников квартир собирались, но вместо оплаты поставщику часть из них перечислили подрядчику за ремонт кровли по завышенной цене, ещё часть — на личный счёт бухгалтера.

Доводы председателя о том, что именно бухгалтер способствовал заключению договора с этим подрядчиком, самостоятельно перечислял ему оплату и выводил деньги на личный счёт, остались без внимания. Суд решил, что именно бездействие председателя привело к невозможности ТСЖ оплатить потреблённую теплоэнергию, и привлёк его к субсидиарной ответственности. Теперь ему предстоит заплатить 1,2 млн рублей из своего кармана.

Нужно ли ТСЖ заключать договоры с собственниками – не членами

285905

Бухучет в ЖСК: проводки

Они могут выглядеть следующим образом:

| Обозначение | Смысл |

| Дебет 76 Кредит 86 | О задолженности члена |

| Дебет 62 Кредит 90 субсчёт «Выручка» | Обозначение для задолженности собственника помещения, который членом организации не является |

| Дебет 26, кредит 70, 69, 71, 01, 10 и так далее. | Затраты по содержанию, признанные официально |

| Дебет 26 кредит 68 | Суммы налогов, начисленные из-за упрощённой системы |

| Дебет 26 Кредит 60 | Виды расходов, связанные с содержанием общего имущества |

| Дебет 99 кредит 84 | Когда баланс реформируется |

| Дебет 96 Кредит 60 | Расходу по ремонту на общем имуществе |

И так далее.

У каждого вида финансов есть свои обозначения для отображения в отчётности. Этот вид составления отчётов соответствует рекомендациям от членов правительства для товариществ собственников жилья. Но нормативными такие документы не признаются.